Analyst

Analyst Акции производителя песка для гидравлического разрыва Hi-Crush Partners (Nyse: HCLP) могут вырасти до 48 долларов.

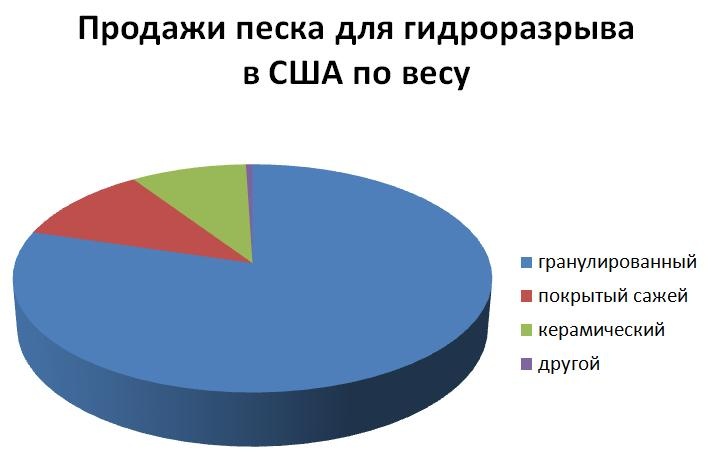

Казалось бы, при гидравлическом разрыве порода пласта разрушается под давлением жидкости. Но для сохранения трещин, чтобы не смыкались после падения давления, закачивают в них песок. Песок для гидроразрыва бывает трёх видов. По весу, в продажах американских компаний преобладает гранулированный песок (79,6%), далее следует покрытый клейким веществом (11%) и керамический (8,9%). Покрытые клейким веществом и керамические пески имеют более высокую ударную прочность. Но песок в саже в 6-10 раз дороже гранулированного песка, а керамический - в 10-15 раз дороже.

Продукция HCLP

HCLP вырабатывает сыпучее вещество для закрепления скважин, известное как гранулированный песок для гидроразрыва Northern White. Hi-Crush владеет предприятия в Уайевилле, штат Висконсин (и ещё 20% предприятия Augusta, но об этом отдельный разговор). Песок продают компаниям, которые обслуживают нефтяные бассейны и предоставляют услуги гидравлического разрыва. Гидравлический разрыв увеличил число более длинных горизонтальных скважин, так как они позволяют геологоразведке сделать больше разрывов на одну скважину. В результате, по количеству скважин, рост которого пробуксовывает, больше нельзя судить о развитии сланцевой революции в США. В течение последних пяти лет число буровых установок в США растёт, в среднем, на 15% в год, но спрос на песок увеличивается по 33,5% в год. Возможный рост рынка в 2014-2017 годах оценивается в 12%, или 22 млн тонн в год. На пыль марки Northern White, которую производит HCLP, приходится почти 80% роста спроса на гранулированный песок для гидроразрыва. По этой причине спрос на песок предвещает увеличение продаж Hi-Crush. Нынешние объёмы продаж гарантируются долгосрочными контрактами по формуле "бери или плати".

HCLP на рынке песка для гидроразрыва

Четыре крупнейшие компании, занимающиеся гидроразрывом, стали клиентами HCLP - Baker Hughes (Nyse: BHI) и Weatherford (Nyse: WFT), FTS International и Halliburton (Nyse: HAL) –ещё до постройки первого завода компании. На них приходится больше 50% рынка услуг, связанных с использованием нагнетательных насосов, в Северной Америке. В июне 2013 года HCLP купила за 133 млн $ D&I Silica LLC – самого крупного поставщика песка компаниям, работающим на сланцах Марцеллус и Ютика. D&I владеет перевалочными терминалами на Среднем Западе и терминалом в Пермианском бассейне в Западном Техасе. После покупки D&I у Hi-Crush стало 25 клиентов.  В 2014 году HCLP может купить 80% в предприятии по добыче песка Augusta в дополнение к уже имеющимся 20%. На эти цели может уйти ещё 0,56 млрд долларов в 2014-2015 годах. Производителей премиального песка в США много. Из-за более низкой себестоимости HCLP имеет преимущество перед компанией с большей долей рынка. 19% продаж песка для гидроразрыва в Северной Америке приходится на Unimin, 13% на Fairmount Minerals, 6% на Frac Tech Services, 10% - US Silica (SLCA), 8% - Badger Mining, по 4% - на Superior Silica Sands (EMES). По доле в рынке, HCLP конкурирует с Preferred Sands, Carmeuse (PXD), и Cadre Material Products, а также с ведущими собственную разработку Premier Silica LLC, Pattison Sand и Ogelbay-Norton. По числу клиентов, Hi-Crush смотрится более привлекательно, чем другие представители этой ниши. По соотношению цены и качества, Hi-Crush существенно опережает производителей покрытого клейким веществом песка Momentive, Carbo Ceramics (CRR) и Southern Precision Sands, у которых остаётся по 2-3% рынка. Не говоря уже о производителях керамического песка Saint-Gobain Proppants и Grupo Curimbaba, доля которых на рынке не превышает 1%. HCLP ведёт разработку открытым способом и имеет доступ к железнодорожной сети. Это даёт возможность снизить себестоимость премиального монокристаллического песка. Песок может доставляться составами по 80 вагонов через Union Pacific Railroad без переформирования составов, по приоритетному графику.

В 2014 году HCLP может купить 80% в предприятии по добыче песка Augusta в дополнение к уже имеющимся 20%. На эти цели может уйти ещё 0,56 млрд долларов в 2014-2015 годах. Производителей премиального песка в США много. Из-за более низкой себестоимости HCLP имеет преимущество перед компанией с большей долей рынка. 19% продаж песка для гидроразрыва в Северной Америке приходится на Unimin, 13% на Fairmount Minerals, 6% на Frac Tech Services, 10% - US Silica (SLCA), 8% - Badger Mining, по 4% - на Superior Silica Sands (EMES). По доле в рынке, HCLP конкурирует с Preferred Sands, Carmeuse (PXD), и Cadre Material Products, а также с ведущими собственную разработку Premier Silica LLC, Pattison Sand и Ogelbay-Norton. По числу клиентов, Hi-Crush смотрится более привлекательно, чем другие представители этой ниши. По соотношению цены и качества, Hi-Crush существенно опережает производителей покрытого клейким веществом песка Momentive, Carbo Ceramics (CRR) и Southern Precision Sands, у которых остаётся по 2-3% рынка. Не говоря уже о производителях керамического песка Saint-Gobain Proppants и Grupo Curimbaba, доля которых на рынке не превышает 1%. HCLP ведёт разработку открытым способом и имеет доступ к железнодорожной сети. Это даёт возможность снизить себестоимость премиального монокристаллического песка. Песок может доставляться составами по 80 вагонов через Union Pacific Railroad без переформирования составов, по приоритетному графику.

На чём держатся акции HCLP?

HCLP – это общество с ограниченной ответственностью, созданное генеральным партнёром Hi‐Crush Proppants. Менеджмент стремится поддерживать рост дивидендов на 10-12% в год. Целевая дивидендная доходность акций HCLP – 5,5%. Последний полный год прошёл с дивидендами 1,915 доллара на акцию. +11% - это 2,13 доллара. При такой доходности соответствует цене 38,6 доллара. Отсюда рост акций на 152% в 2013-м – самый сильный среди MLP.

Прогноз по акциям HCLP

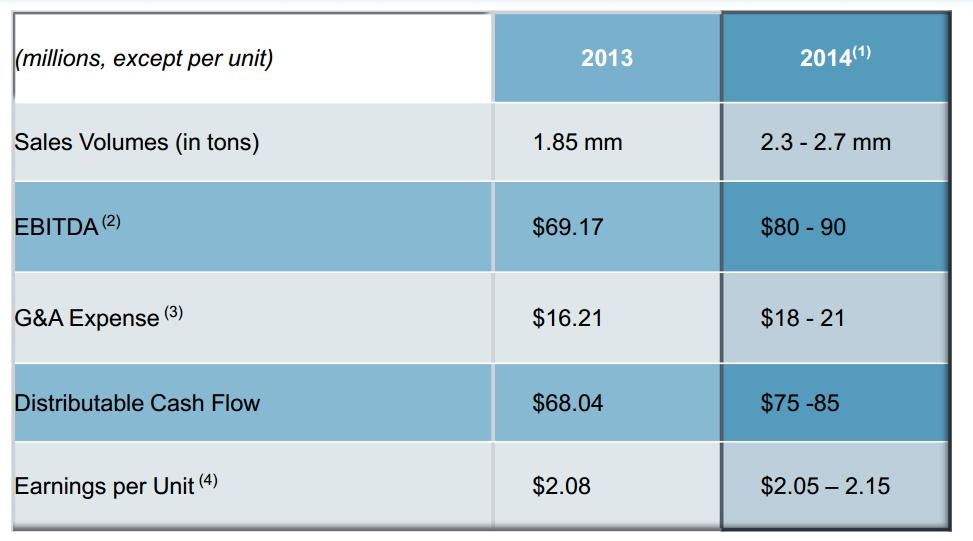

Тем не менее, с точки зрения фундаментального анализа, стоимость акций HCLP ещё выше, чем сейчас. Расклинивающий агент разновидности Northern White наиболее популярен (по сравнению со своим аналогом Brady Brown). Завод Hi-Crush в Уайевиллле производит 1,6 млн тонн песка в год, почти 90% производства обеспечено спросом по долгосрочным контрактам. Средняя длительность контракта HCLP – 2,6 года, средняя долгосрочная цена около 58 долларов. На конец 2013 года на разломе в Уайевиллле было 62,6 млн тонн доказанных извлекаемых запасов песка на мелкой глубине. При добыче 1,6 млн тонн в год этих резервов хватит на больше чем 30 лет. Песок – основной товар HCLP, чуть более трети выручки приходится на услуги по контракту, доходы от продажи транспортных услуг, включая хранение в вагонах и силосах, составляют не более 12%.  В 2014 году Hi-Crush собирается добыть 2,3-2,7 млн тонн песка, в том числе 1,4 млн с участка в Уайевиллле. Как это получится? Уайевилл, которым Hi-Crush владеет уже сейчас, теоретически может произвести 1,6 млн тонн. Но практически при повышении переработки с 84% до 89%, законтрактованные мощности на этом месторождении возрастут максимум с 1,35 до 1,42 млн тонн. При этом выручка увеличится с 77,8 до 81,8 млн долларов. Augusta, 80% которой может быть докуплено в течение года, обладает тем же теоретическим потенциалом выработки 1,6 млн тонн. При 89%-ной переработке она сможет давать 1,42 млн тонн объёма, или 81,8 млн выручки. При цене на песок не 58 долларов (долгосрочная средняя), а 70 долларов за тонну (в конце 2013-го HCLP удалось продать 588,5 тысячи тонн песка по 74 доллара за тонну), к этой выручке надо прибавить ещё 32,4 млн долларов. При этом продажи услуг по контракту будут отрастать в пределах 1,1 млн долларов в год и составят 28,2 млн в 2015-м. От дополнительных услуг компания будет получать 9,8 млн долларов. В результате, выручка в 2015 году может достичь 234 млн долларов. Предположим сохранение рентабельности выручки по операционной прибыли 36%. Деятельность песочной компании щедро кредитуется: сейчас её обязательства составляют 138 млн долларов, невыбранные резервы по доступным кредитам – 60 млн. Допустим, что увеличение капитальных вложений на 0,56 млрд долларов на покупку Augusta будет полностью компенсироваться выпуском нового долга. В этом случае при сохранении нынешних темпов амортизации около 10 млн долларов в год доход Hi-Crush до процентов, налогов и износа (EBITDA) в 2014 году может составить около 94 млн долларов. На 33,1 млн акций это 2,8 доллара. По 17 EBITDA акции HCLP должны стоять 48,2 доллара.

В 2014 году Hi-Crush собирается добыть 2,3-2,7 млн тонн песка, в том числе 1,4 млн с участка в Уайевиллле. Как это получится? Уайевилл, которым Hi-Crush владеет уже сейчас, теоретически может произвести 1,6 млн тонн. Но практически при повышении переработки с 84% до 89%, законтрактованные мощности на этом месторождении возрастут максимум с 1,35 до 1,42 млн тонн. При этом выручка увеличится с 77,8 до 81,8 млн долларов. Augusta, 80% которой может быть докуплено в течение года, обладает тем же теоретическим потенциалом выработки 1,6 млн тонн. При 89%-ной переработке она сможет давать 1,42 млн тонн объёма, или 81,8 млн выручки. При цене на песок не 58 долларов (долгосрочная средняя), а 70 долларов за тонну (в конце 2013-го HCLP удалось продать 588,5 тысячи тонн песка по 74 доллара за тонну), к этой выручке надо прибавить ещё 32,4 млн долларов. При этом продажи услуг по контракту будут отрастать в пределах 1,1 млн долларов в год и составят 28,2 млн в 2015-м. От дополнительных услуг компания будет получать 9,8 млн долларов. В результате, выручка в 2015 году может достичь 234 млн долларов. Предположим сохранение рентабельности выручки по операционной прибыли 36%. Деятельность песочной компании щедро кредитуется: сейчас её обязательства составляют 138 млн долларов, невыбранные резервы по доступным кредитам – 60 млн. Допустим, что увеличение капитальных вложений на 0,56 млрд долларов на покупку Augusta будет полностью компенсироваться выпуском нового долга. В этом случае при сохранении нынешних темпов амортизации около 10 млн долларов в год доход Hi-Crush до процентов, налогов и износа (EBITDA) в 2014 году может составить около 94 млн долларов. На 33,1 млн акций это 2,8 доллара. По 17 EBITDA акции HCLP должны стоять 48,2 доллара.