Analyst

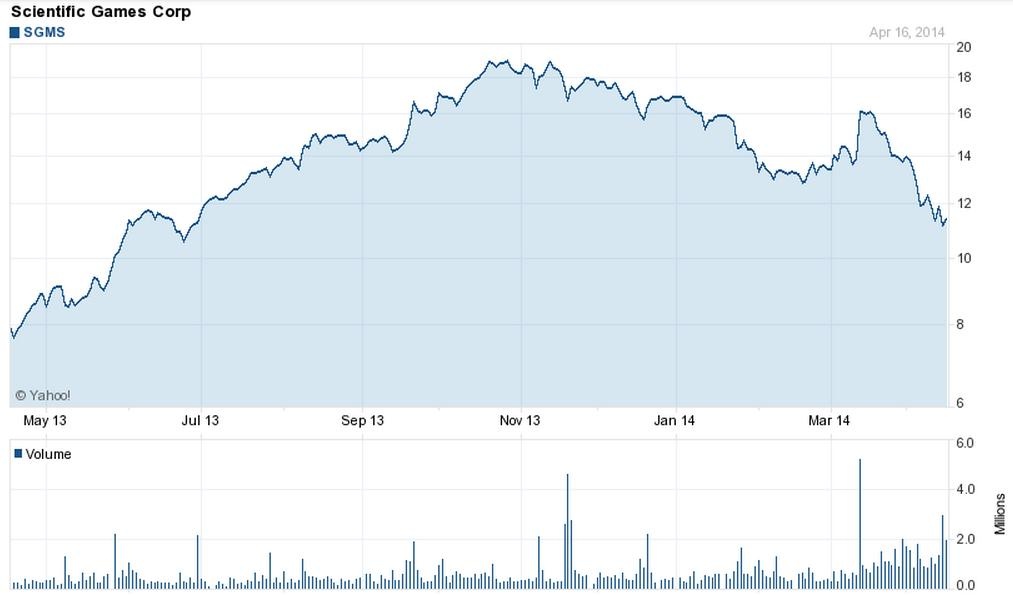

Analyst Американские акции игровой компании Scientific Games (Nasdaq GS: SGMS), завершив почти 50%-ную коррекцию (на 43%) с максимумов, которая была обусловлена фундаментально, снова вырастут к вершинам годового диапазона около 18 долларов, а затем и к фундаментальным целям около двадцати двух.

Почему SGMS?

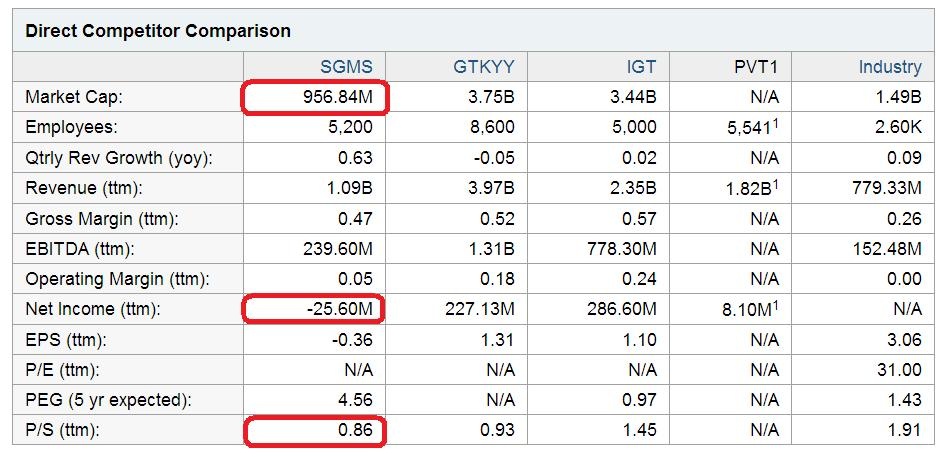

Продажи лотерейных игр в США достигают 37 млрд долларов в год, из них 26 млрд приходится на тиражные лотереи. Мировые продажи тиражных лотерей составляют 76 млрд $, и мгновенных - 199 млрд $. SGMS, представленная по обе стороны Атлантики, выиграет от улучшения конъюнктуры мирового рынка. Почему SGMS, а не International Game Technologies?  При сопоставлении с конкурентами у SGMS есть три отличительные особенности:

При сопоставлении с конкурентами у SGMS есть три отличительные особенности:

- капитализация ниже в 2-3 раза;

- цена к выручке ниже в 1,5-2 раза; ...и, внимание,

- чистый убыток в 25,6 млн $.

Остановимся подробнее на чистом убытке. Инвесторов в отчётности за 2013 год вспугнуло:

- Повышение управленческих расходов в 4-м квартале до 30% от выручки (с 18% в 3-м квартале). По этой причине общие административные расходы в 2013 году составили 23% по сравнению с 18% за весь 2013 и 2012 год.

- Повышение затрат на разрыв трудовых отношений под конец года до 6%.

- Совсем незначительное сокращение выплат опционами на акции, на 2 млн до 22 млн $, при том, что в 2014 году можно ждать их двухкратного роста.

Вследствие этого, а не чего-либо другого, небольшой операционный доход 9,5% от выручки в 2011 году и 4,3% в 2012 году сменился убытком от операций в 1,7% от продаж. Первый признак того, что компанию надо покупать, в том, что чистый убыток SGMS за 2013 год сочетает в себе все возможные несчастья.

- Процентный расход предательски вырос с 25 млн $ в 3-м квартале до 44 млн $ в 4-м. При этом общий отток денежных средств по этому счёту за год достиг 119,5 млн долларов, по сравнению со 100-105 млн в год за 2010-2012 годы. Более того, в 2014 году возможно его дальнейшее увеличение до 192 млн долларов. Долгосрочный долг SGMS - 75% от активов 67% годом ранее и 64% двумя годами ранее.

- Капиталовложения выросли до 26 млн долларов с 6,6 млн. Единовременные расходы выросли до 73,6 млн долларов за квартал и 91,6 млн долларов за год против 39 млн долларов в 2012-м и 21 млн в 2011-м. От этого, наряду с выплатой акциями, скорректированная прибыль до процентов, налогов и амортизации (EBITDA) упала до 27,5% от выручки с 30,8% годом ранее.

Что касается акционерного капитала в совместных предприятиях, то в 2013 году он сократился до 1,5 млн $ c 28-29 млн долларов в 2011-2012 годах. Но, если смотреть на динамику рынка, то в 2014 году можно ждать увеличения этого расхода до прежних уровней (а в 2015-м и до уровней в полтора раза больше, близких к 2009-2010 годам, когда расход составлял 49-59 млн). Кроме этого акции SGMS в последнее время корректировались под влиянием трёх обстоятельств. К ним относятся отставки гендиректора, смены финансового директора и покупки WMS.

Чем торгует SGMS?

Мгновенные лотереи в 4-м квартале превысили ожидания и принесли 140,3 млн долларов выручки. Лотерейные системы принесли 79,7 млн долларов. Повысить выручку помогли активность в букмекерском сегменте и пара новых корпоративных клиентов. Выручка от игр достигла 138 млн долларов за счёт хороших результатов платформы Blade и WAP, а также автоматов с многоуровневыми прогрессивными играми. На другую продукцию приходится ещё 43 млн $. В результате, 402 млн $ выручки всего. За счёт чего может быть улучшен этот показатель. Первое – это WAP-игры: "Монополия", "Волшебник Оз", "Человек-Паук", "Властелин колец" и "Вилли Вонка и шоколадная фабрика". Второе – это многоуровневые прогрессивные игры, о которых мы писали здесь. У SGMS это "Королевство титанов", "Сокровища мира", "Godfather", "Jackpot Party Progressive", "Life of Luxury Progressive". "Reel ‘em In: Greatest Catch". Третье – это экономия. SGMS недавно приобрёл WMS, который успешно развивает платформе blade, автоматы WAP превзошли ожидания. Покупка WMS проведена за счёта привлечения долгового финансирования. Покупка WMS может более чем удвоить свободный денежный поток SGMS. Пока удалось сэкономить уже 45 млн долларов, до конца года планируется ещё 15 млн долларов.

Прогноз по SGMS

Все эти показатели продаж умножаем на четыре для того, чтобы построить прогноз. Дальше вносим коррективы по трендам: выручка от мгновенных лотерей минус 6%, от лотерейных систем упадёт в три раза сильнее. Доля мгновенных лотерей в общей выручке, сократившаяся с 57% в 2011 году до 49% в 2013 году, может упасть до 30% в 2014 году. Доля лотерейных систем – с 29% в 2012 году и 25% в 2013-м до 15% в 2014 году. Доля игр, выросшая с 15% в 2011 году и 17% в 2012 году до 26% в 2013 году, увеличится в 2014 году до 55%. Отсюда продажи в лотерейных сегментах, делённые на 45 и умноженные на 55, дают продажи в игровом. Выручка составит 2,28 млрд долларов. Валовая рентабельность мгновенных лотерей и лотерейных систем 42%-44%, в то время как у игрового сегмента она 52% и далее может вырасти до 63%. Продажи за вычетом себестоимости составят 947 млн долларов. Без учёта операционных расходов (18% от выручки) и 44 млн долларов выплат акциями, но с учётом 6% от 401,9 млн выручки за 4-й квартал (выплаты по трудовым договорам), получаем 516,3 млн операционного дохода и рост рентабельности выручки по операционной прибыли до 22,6% в 2014 году. С учётом (192+28,5+26-92) млн расходов, доналоговый убыток 143 млн долларов может смениться прибылью 361,8 млн долларов в 2014 году. При 30%-ном налоге чистая прибыль будет, соответственно, 253 млн долларов, или 3 доллара на акцию. С учётом сделанных расчётов EBITDA в 2014-м вырастет до 33% от продаж, или 756,8 млн долларов. SGMS можно оценить в 22,6 доллара по 2,5 ожидаемой прибыли до вычета процентов, налогов и амортизации.