Analyst

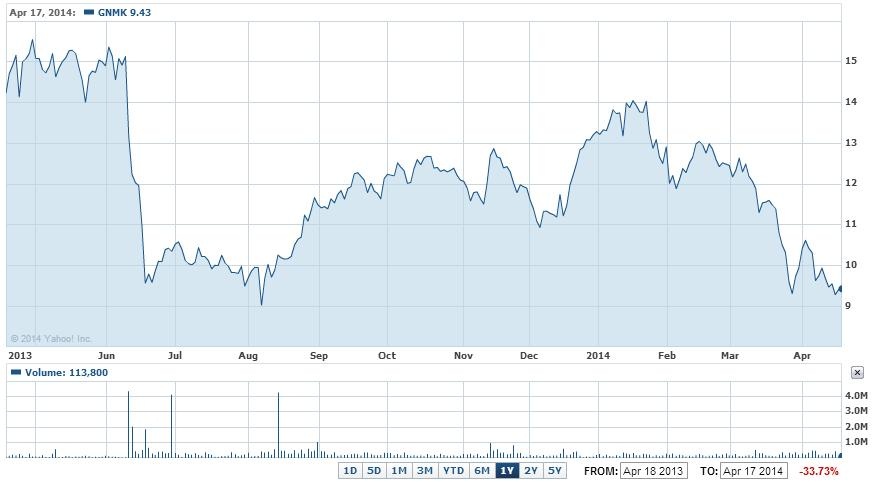

Analyst Акции GenMark Diagnostics (Nasdaq GM: GNMK), вероятно, поднимутся до 17,5 доллара за счёт внедрения нового товара.

Как часто бывает со стартапами, при подаче документов на разрешение медицинского регулятора США, резкий рост стоимости не за горами. Инвесторы могут недооценивать масштабов предстоящего шага вперёд, потому что...

GNMK не блещет финансовыми результатами

Чистый убыток 22,1 млн долларов в 2012 году, 33,6 млн – в 2013. Обычно при прочтении ограничиваются этим. Давайте заглянем несколько глубже. В квартальном отчёте мы найдём неплохую динамику выручки. Сравнивая её с консенсус-прогнозом по GNMK, можно утверждать, чтопродажи GenMark Diagnostics за 4-й квартал 2013 года превысили ожидания. Глаза сползают вниз, к чистому убытку? Держите их выше! Выручка составила 6,5 млн долларов против консенсуса 6,0 млн в квартал, а в годовом исчислении выросла до 27,4 млн. Вы можете по-прежнему не знать, что делать с половиной миллиона долларов выручки, и сомневаетесь в том, что от него будет польза дляинвестиционного анализа. Для начала давайте найдём в отчёте якорь, об который можно проверить глубину нашей интуиции. Для меня таким якорем обычно служит долгосрочный долг. Если выручка не только различима на фоне оборотной задолженности, но и вполне сопоставима с более длительными обязательствами, о приобретении такой компании, как минимум, можно задуматься. У GNMK выручка 6,5 млн при long-term debt 2,3 млн. Совсем не плохо!

Но у GNMK хорошая физическая подготовка

Конечно, подход с долгом скорее для трейдера, нежели для аналитика, так как нацелен на максимально быстрое принятие решения. Чтобы оно было ещё и правильным, физическое количество проданных систем имеет намного большее значение. В последнем отчётном периоде компания продала диагностических систем (XT-8) 38 штук за квартал, общее число установленных анализаторов увеличилось до 413 с учётом 50 деинсталированных кварталом ранее. Новых тестов в системе не планируется, зато ожидается расширение её использования среди молекулярных лабораторий в США. Запланирован постепенный переход на новую, урезанную версию системы (NexGen) для клиентов, которым не нужен весь функционал XT-8. Более того, основной бизнес компания делает не на оборудовании, а на продаже впридачу к нему средств диагностики – тестов. И этот бизнес растёт по 58% в год за счёт улучшения в сегментах продажи диагностики респираторных вирусов и тестов для анализа генотипа на предмет гепатита С. Выручка от анализаторов поднялась до 64 тысячи $ на систему против 48 тысяч $ на систему в 3-м квартале и 55 тысяч $ во 2-м квартале. Кстати, характерной особенностью GNMK можно назвать то, что ни на одного клиента не приходится более 10% продаж.

Преимущество GNMK и новый товар NexGen

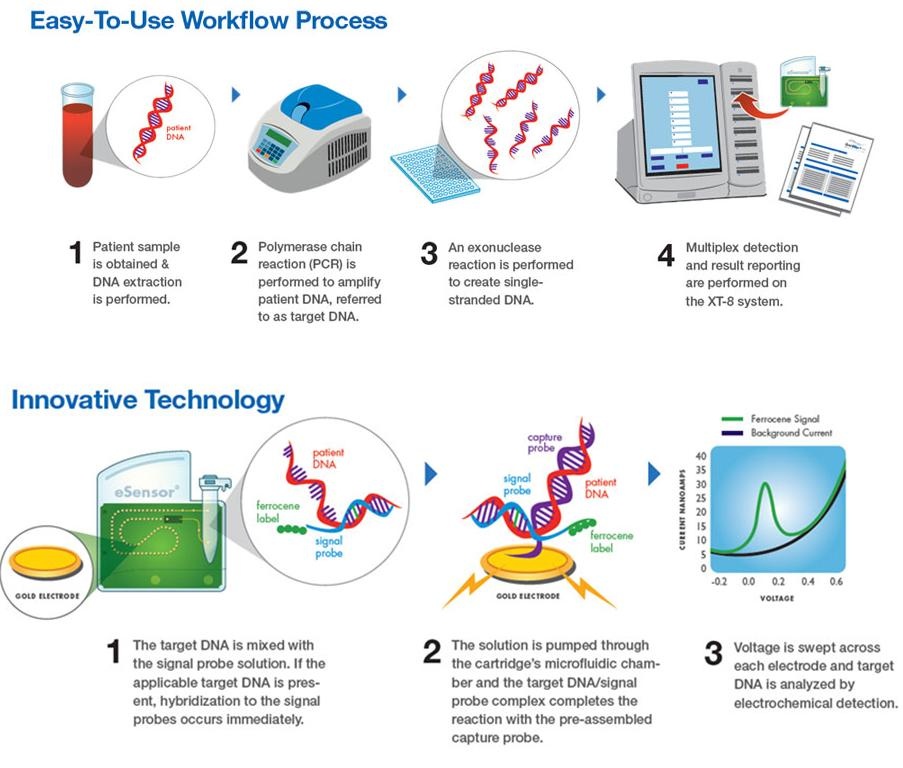

Нынешнее предложение GNMK для диагностического оборудования включает в себя тест на риск образования тромбов, на 14 респираторных инфекций,на оральный антикоагулянт варфарин, препятствующий образованию тромбов, на генотип кистозного фиброза (поджелудочной железы). Приборы делают электрохимический анализ ДНК, прокаченного через пробу вируса. Для изучения ДНК используется фермент, катализирующий образование полинуклеотидов из мононуклеотидов. После этого проводится реакция по образованию однонитиевой молекулы. Следующая версия оборудования GNMK (NexGen) включает в себя 8 комплексов тестов, включая исследования на грам-позитивные и грам-негативные инфекции крови. Заявлено о новом тесте для центральной нервной системы, сейчас ведётся работа над диагностикой менингита и энцифалита. Подготовка к запуску NexGen идёт устойчивыми темпами. Работа над NexGen завершится в середине 2014 года, далее будет подана заявка в американский регулятор, запуск в США намечен на 2-е полугодие 2015 года. Вне США планируются продажи в Европе через распространителей и прямых торговых представителей, ознакомпление с продуктом уже началось. Компания говорит о существенном прогрессе в упаковке и стабилизации реагентов тестов, это продлевает сроки годности и хранения при комнатной температуры и уменьшает затраты на транспортировку.

Нынешнее предложение GNMK для диагностического оборудования включает в себя тест на риск образования тромбов, на 14 респираторных инфекций,на оральный антикоагулянт варфарин, препятствующий образованию тромбов, на генотип кистозного фиброза (поджелудочной железы). Приборы делают электрохимический анализ ДНК, прокаченного через пробу вируса. Для изучения ДНК используется фермент, катализирующий образование полинуклеотидов из мононуклеотидов. После этого проводится реакция по образованию однонитиевой молекулы. Следующая версия оборудования GNMK (NexGen) включает в себя 8 комплексов тестов, включая исследования на грам-позитивные и грам-негативные инфекции крови. Заявлено о новом тесте для центральной нервной системы, сейчас ведётся работа над диагностикой менингита и энцифалита. Подготовка к запуску NexGen идёт устойчивыми темпами. Работа над NexGen завершится в середине 2014 года, далее будет подана заявка в американский регулятор, запуск в США намечен на 2-е полугодие 2015 года. Вне США планируются продажи в Европе через распространителей и прямых торговых представителей, ознакомпление с продуктом уже началось. Компания говорит о существенном прогрессе в упаковке и стабилизации реагентов тестов, это продлевает сроки годности и хранения при комнатной температуры и уменьшает затраты на транспортировку.

Прогноз по GNMK и её акциям на Nasdaq

Прогноз на 2014 год благоприятный. Компания прогнозирует рост выручки на 30% за счёт 125 новых установок ХТ-8, благодаря которым общее число установок достигнет 538. Ожидается рентабельность выручки по продажам за вычетом себестоимости около 44%, хотя любые доходы нивелируются расходами на НИОКР, которые можно оценить в 25-35 млн $. Если ориентироваться на повышение продаж на 30%, то акции уже в краткосрочной перспективе тоже должны вырасти на столько же, потому что компания оценивается по цене к продажам. Если ориентироваться, что новая продукция уже в первый год сможет увеличить продажи на 50%, то, дисконтировав выручку за 2015 год под 5%, бумаги GNMK можно оценить в 17,5 доллара.