Analyst

Analyst Акции переработчика стали и производителя цилиндров для газовых двигателей Worthington Industries (Nyse: WOR) могут вырасти на 44% до 52,5 доллара.

WOR по дисконтированным потокам

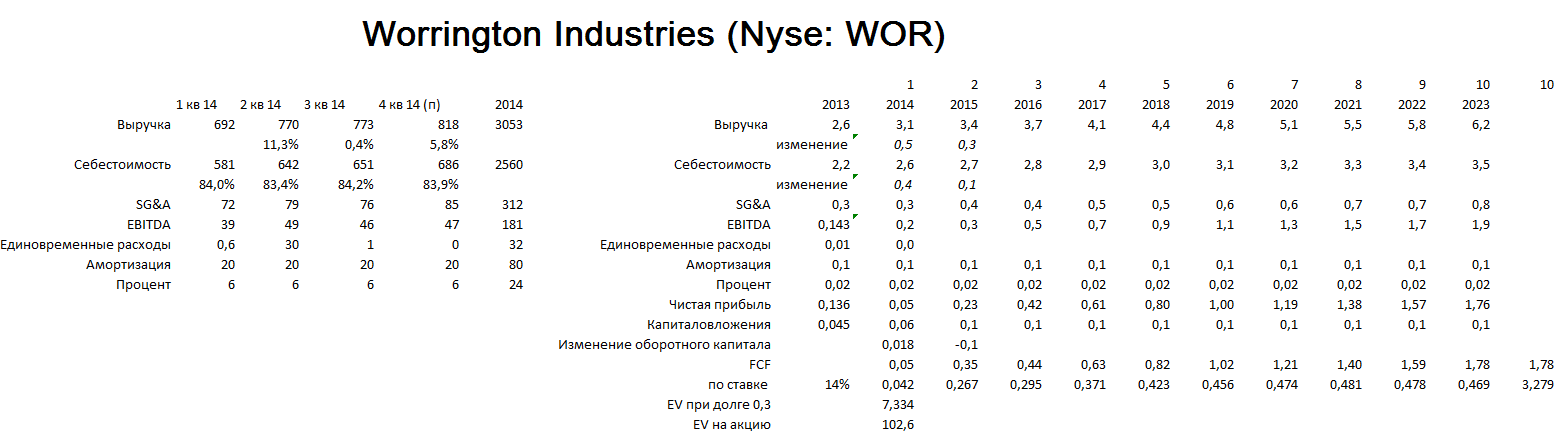

В последние два квартала выручка выросла с 692 млн до 770-773 млн долларов, можно ждать дальнейшего роста до 818 млн в 4-м квартале финансового года. Себестоимость держалась около 642-651 млн, против 581 млн в 1-м квартале. В 4-м квартале она будет вряд ли больше 686 млн $. Разница между выручкой и себестоимостью, сейчас (2,6-2,2) будет постепенно возрастать до (3,1-2,6) в 2014-м, (3,4-2,7) в 2015-м. Управленческие расходы будут расти в среднем по 50 млн $ в год после повышения с прошлогодних 257 млн до 312 млн в этом году. В первые три квартала этот показатель был в пределах 72-79 млн долларов, и вряд ли он будет больше 85 млн в 4-м квартале. Прибыль до процентов, налогов и амортизации (EBITDA), которая за первые три квартала была 39-49 млн, составит порядка 181 млн в 2014 году и 338 в 2015-м. На амортизацию придётся чуть больше прошлогодних 66 млн, но вряд ли больше 80-85 млн, если судить по нынешнему уровню 20 млн в квартал. Процентные расходы около нынешних 24 млн в год. Налоги будут около нынешних 32%, в районе 33%. Число акций останется около 71-72 млн. Капиталовложения вырастут с 45 млн до 60-64 млн. Изменение оборотного капитала в этом году будет около +18 млн, в следующем около -100, но в более долгосрочной перспективе его не будет прогнозировать.  Для расчёта дисконтированных потоков вычисляем взвешенную стоимость капитала. По формуле САРМ (безрисковая ставка+бета*разница между доходностью рынка и безрисковой ставкой) получаем 2,61+2,09*(15,69-2,61). Умножаем на долю акционерного капитала 831/(831+1120). В качестве ставки по долгу считаем эффективную ставку процента по долгосрочным обязательствам 24/(305+136). Получается увесистая формула =2,61+2,09*(15,69-2,61) * 831/(831+1120) + 1120/(831+1120) * 24/(305+136). Из неё ставка равна 14,3%. При долге около 300 млн долларов, экономическая стоимость WOR, равная сумме дисконтированных потоков и долгосрочных обязательств, будет около 103 долларов на акцию. При нынешней цене около 36 долларов имеем потенциал роста в 2,9 раза.

Для расчёта дисконтированных потоков вычисляем взвешенную стоимость капитала. По формуле САРМ (безрисковая ставка+бета*разница между доходностью рынка и безрисковой ставкой) получаем 2,61+2,09*(15,69-2,61). Умножаем на долю акционерного капитала 831/(831+1120). В качестве ставки по долгу считаем эффективную ставку процента по долгосрочным обязательствам 24/(305+136). Получается увесистая формула =2,61+2,09*(15,69-2,61) * 831/(831+1120) + 1120/(831+1120) * 24/(305+136). Из неё ставка равна 14,3%. При долге около 300 млн долларов, экономическая стоимость WOR, равная сумме дисконтированных потоков и долгосрочных обязательств, будет около 103 долларов на акцию. При нынешней цене около 36 долларов имеем потенциал роста в 2,9 раза.

WOR на Nyse

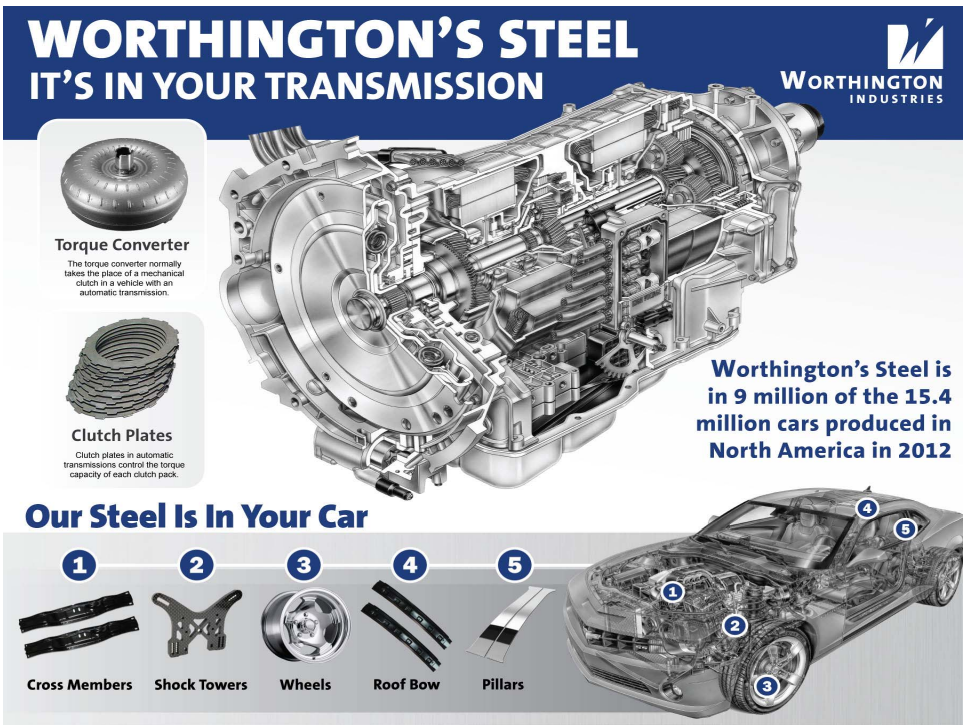

В действительности, всё намного сложнее. Целевой уровень по акциям WOR и прогноз по прибыли на 2015 год зависят от ожиданий по переработки стали в целом. Ухудшаются показатели в сегменте цилиндров для создания давления в газовых двигателей. Более размеренной будет динамика в области грейдеров и больших землероек, которые теряются в общей структуре выручки. Несмотря на падение цен на сталь на 35 долларов за тонну в последний месяц квартала, средние цены на сталь остались почти без изменения. Показатели WOR за 3 квартал 2014 финансового года оказались получше, в том числе, за счёт единовременных налоговых льгот. 2,5 млн долларов вычета за счёт единовременного кредита из-за рубежа и льгот по налогам в адрес штата. В целом, льгота в пределах 5 центов на акцию. Наши прогнозы строятся не на единовременном факторе, а на более фундаментальном. Речь идёт о повышении спроса на переработку стали для покрытий и строительства в развивающихся странах. В этих факторах пока уверенности мало. Конференц-колл показал проблемы компании, включая то, что европейский бизнес немного тормозит, и часть военных проектов пришлось прикрыть. На момент прогнозирования компания торгуется около 7,46 ожидаемых прибылей до вычета процентов, налогов и амортизации (EBITDA) за 2015 год (338 млн $). Если смотреть на металлургию в целом, то нa Nyse несколько более оптимистичны ожидания относительно Nucor и Steel Dynamics, у которых получше дивидендная доходность. (NUE STLD) Тем не менее у WOR есть один важный фактор роста - ожидаемое увеличение расходов на инфраструктуру для СПГ в 1,5-2 раза с целью расширить долю газа в энергетике. Быстро растёт рынок алюминиевых цилиндров с карбоновой обмоткой, цилиндров для двигателей на природном газе, для которого нужен специальный криогенный резервуар. Недавно WOR купил Aritas - турецкого экспортёра таких резервуаров для транспортировки и хранения СПГ, что доказывает потенциал роста WOR от перехода на газ в автомобилях. Импортёры нефти и бензина стоят перед выбором: либо перейти на газовое топливо, либо увеличить долю сельского хозяйства и уменьшить долю топливно зависимой промышленности в экономике. С этой точки зрения, акции WOR, который производит уборочную технику и крупнейшие в мире землеройки-грейдеры, можно рассматривать в качестве фундаментальной инвестиции, позволяющей разнообразить вложения в более современную газовую энергетику инвестициями в машины для традиционного сельского хозяйства. Если отталкиваться от прибыли на акцию за 2016 год 3,97 доллара, то по средней для WOR цене к прибыли 13,2х акции должны торговаться по 52,5 доллара. Это соответствовало бы 1,76х текущей бухгалтерской стоимости при нормальных для WOR 1,5-2,3х. Таким образом, в настоящее время можно говорить о потенциале роста акций WOR на Nyse до 52,5 доллара. Кстати, WOR сонаправлены с циклами авторынка, потому что 58% машин в США буквально напичканы продукцией компании, как показывает эта картинка:

В действительности, всё намного сложнее. Целевой уровень по акциям WOR и прогноз по прибыли на 2015 год зависят от ожиданий по переработки стали в целом. Ухудшаются показатели в сегменте цилиндров для создания давления в газовых двигателей. Более размеренной будет динамика в области грейдеров и больших землероек, которые теряются в общей структуре выручки. Несмотря на падение цен на сталь на 35 долларов за тонну в последний месяц квартала, средние цены на сталь остались почти без изменения. Показатели WOR за 3 квартал 2014 финансового года оказались получше, в том числе, за счёт единовременных налоговых льгот. 2,5 млн долларов вычета за счёт единовременного кредита из-за рубежа и льгот по налогам в адрес штата. В целом, льгота в пределах 5 центов на акцию. Наши прогнозы строятся не на единовременном факторе, а на более фундаментальном. Речь идёт о повышении спроса на переработку стали для покрытий и строительства в развивающихся странах. В этих факторах пока уверенности мало. Конференц-колл показал проблемы компании, включая то, что европейский бизнес немного тормозит, и часть военных проектов пришлось прикрыть. На момент прогнозирования компания торгуется около 7,46 ожидаемых прибылей до вычета процентов, налогов и амортизации (EBITDA) за 2015 год (338 млн $). Если смотреть на металлургию в целом, то нa Nyse несколько более оптимистичны ожидания относительно Nucor и Steel Dynamics, у которых получше дивидендная доходность. (NUE STLD) Тем не менее у WOR есть один важный фактор роста - ожидаемое увеличение расходов на инфраструктуру для СПГ в 1,5-2 раза с целью расширить долю газа в энергетике. Быстро растёт рынок алюминиевых цилиндров с карбоновой обмоткой, цилиндров для двигателей на природном газе, для которого нужен специальный криогенный резервуар. Недавно WOR купил Aritas - турецкого экспортёра таких резервуаров для транспортировки и хранения СПГ, что доказывает потенциал роста WOR от перехода на газ в автомобилях. Импортёры нефти и бензина стоят перед выбором: либо перейти на газовое топливо, либо увеличить долю сельского хозяйства и уменьшить долю топливно зависимой промышленности в экономике. С этой точки зрения, акции WOR, который производит уборочную технику и крупнейшие в мире землеройки-грейдеры, можно рассматривать в качестве фундаментальной инвестиции, позволяющей разнообразить вложения в более современную газовую энергетику инвестициями в машины для традиционного сельского хозяйства. Если отталкиваться от прибыли на акцию за 2016 год 3,97 доллара, то по средней для WOR цене к прибыли 13,2х акции должны торговаться по 52,5 доллара. Это соответствовало бы 1,76х текущей бухгалтерской стоимости при нормальных для WOR 1,5-2,3х. Таким образом, в настоящее время можно говорить о потенциале роста акций WOR на Nyse до 52,5 доллара. Кстати, WOR сонаправлены с циклами авторынка, потому что 58% машин в США буквально напичканы продукцией компании, как показывает эта картинка: