Analyst

Analyst

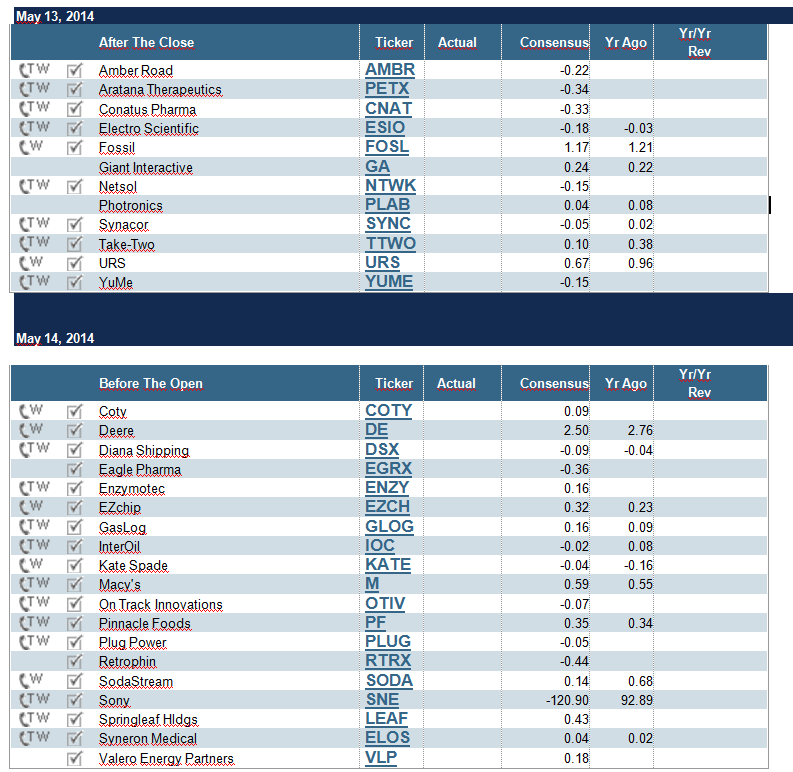

Между двумя торговыми сессиями 13 и 14.05.2014 г. на Nyse и Nasdaq, предстоит публикация отчётности целого ряда интересных компаний, которую надо проанализировать при принятии решения о том, какие акции купить.

Какие медицинские акции купить на Nasdaq в первую очередь?

Nasdaq: ELOS

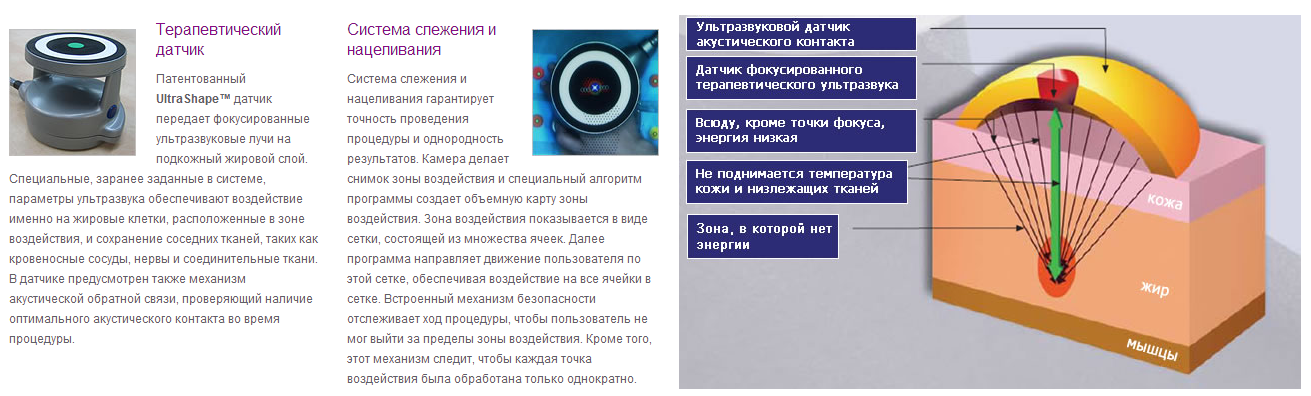

По акциям Syneron Medical (Nasdaq: ELOS), доход которой должен вырасти с 2 до 4 центов на одну бумагу, целевой уровень около 16$ предполагает рост в полтора раза с текущих уровней. В пользу этого говорят запуск устройства VelaShape III для борьбы против целлюлита и ожидаемое до конца июня 2014 года одобрение американским медицинским регулятором (FDA) продаж аппарата ультразвукового удаления жира UltraShape. ELOS развил высокую активность на рынке слияний и поглощений, купив New Star Lasers и CoolTouch. New Star Lasers зарабатывает около 9 млн $ в год продажей устройств марки CoolTouch, которые лечат варикоз и помогают при лазерном удалении жира. Покупка CoolTouch выводит ELOS в лидеры по части решений в области хирургических вмешательств на кровеносных сосудах чрезкожным доступом, проводимых под контролем методов лучевой визуализации с использованием специальных инструментов. Стоит упомянуть также о расширении штата торговых представителей Syneron Medical до 30 человек.

По акциям Syneron Medical (Nasdaq: ELOS), доход которой должен вырасти с 2 до 4 центов на одну бумагу, целевой уровень около 16$ предполагает рост в полтора раза с текущих уровней. В пользу этого говорят запуск устройства VelaShape III для борьбы против целлюлита и ожидаемое до конца июня 2014 года одобрение американским медицинским регулятором (FDA) продаж аппарата ультразвукового удаления жира UltraShape. ELOS развил высокую активность на рынке слияний и поглощений, купив New Star Lasers и CoolTouch. New Star Lasers зарабатывает около 9 млн $ в год продажей устройств марки CoolTouch, которые лечат варикоз и помогают при лазерном удалении жира. Покупка CoolTouch выводит ELOS в лидеры по части решений в области хирургических вмешательств на кровеносных сосудах чрезкожным доступом, проводимых под контролем методов лучевой визуализации с использованием специальных инструментов. Стоит упомянуть также о расширении штата торговых представителей Syneron Medical до 30 человек.

Nasdaq GM: PETX

От Aratana Therapeutics (Nasdaq GM: PETX) рынок ждёт убытка 34 цента на акцию, больше некуда. За три месяца акция свалилась с 23$ до 11$, хотя портфель испытываемых препаратов прирос четырьмя лекарствами от Advaxis. Один из тестируемых предназначен для лечения рака костей у собак - причины смертей многих немолодых уже псов крупных пород. Диагноз, который ставится от 8 до 20 тысяч американским особям ежегодно, объясняет 85% раковых опухолей у псин из США. В современной практике, рак кости у собачек лечится при помощи ампутации и последующей химиотерапии. Согласно результатам клинических испытаний, при которых препарат от Advaxis давался 13 подопытным животным, после курса лечения опухоль полностью исчезает у большинства участников тестов из первых четырёх псин, сидевших на лекарстве в течение 21 месяца, пока все живы, удлинение продолжительности жизни статистически значимо (р=0,032). У PETX есть потенциал роста к 30$.

Nasdaq: RTRX

Retrophin (Nasdaq GM: RTRX), судя по всему, покажет убыток, но вовсе необязательно на прогнозном уровне 44 цента. Компания работает над лекарствами от нескольких интересных заболеваний: мышечной дистрофии Дюшенна; нейродегенерации, связанной с пантотенаткиназой, и от фокально-сегментарного гломерулосклероза, при котором склерозируются отдельные сегменты клубочков, с последующим возникновением нефротического синдрома. Компания повысила прогнозы по выручке на 2014 год с 10-12 до 19-21 млн $ и на 2015 год с 19-21 до 35-40 млн $. Повышение прогноза по выручке в основном объясняется подорожанием единственного одобренного FDA лекарства для лечения метаболизма холестинола (цена хенодала взлетела с 9640 до 47300 долларов за 100 таблеток весом по 250 мг). Кроме того покупка Manchester Pharmaceuticals дала компании право продавать блокатор вегетативных реакций векамил для быстрого снижения артериального давления, в том числе при гипертоническом кризе. С учётом последнего повышения прогноза по выручке возможно подорожание акций RTRX в 3-4 раза - к 50 $.  Немножко омрачило картину то, что медицинский регулятор США запретил RTRX проводить клинические испытания, оплачиваемые из средств тестирующей организации, и потребовал оплатить их со счетов Retrophin, намеренной начать тесты в мае-июне 2014 года. Вторая фаза испытаний лекарства от гломерулосклероза завершится до конца 2014 года.

Немножко омрачило картину то, что медицинский регулятор США запретил RTRX проводить клинические испытания, оплачиваемые из средств тестирующей организации, и потребовал оплатить их со счетов Retrophin, намеренной начать тесты в мае-июне 2014 года. Вторая фаза испытаний лекарства от гломерулосклероза завершится до конца 2014 года.

Nasdaq GM: CNAT

Убыток на акцию биотехнологического стартапа Conatus Pharmaceuticals (Nasdaq GM: CNAT) ожидается на уровне 33 центов. Компания лечит печень... пациентам, согласным поучаствовать в клинических испытаниях эмрикасана - препарата от сравнительно редких хронических заболеваний печени, которые протекают с острыми обострениями. Эмрикасан сдерживает активность ферментов, расщепляющих связь между аминокислотами в белках. Острыми воспалениями хронически поражена печень 150 тысяч людей в США и ЕС, 30-50% которых умирает через месяц после появления осложнений. Исходя из этого, потенциал рынка оценивается в 1 млрд $. С вероятностью 80% первую выручку примерно в 8-10 млн $ компания может получить в 2015 году, далее показатель будет расти по 8-10 млн $ в год. Успешные доклинические проверки прошло лечение эмрикасаном разрушений гепатоцитов от жировой дистрофии, которыми страдает 6-15 миллионов американцев. В качестве лекарства от этой болезни, эмрикасан может быть одобрен не раньше 2018 года с вероятностью 40%. Первое время продажи будут около 45 млн $ в год, в 2019 году - 90 млн, в 2020 - 180 млн, и далее прирост стабилизируется около 10-50 млн $ в год. На основе этого оценить денежный поток от эмрикасана по ставке дисконтирования 20% в расчёте до 2025 года можно в 23,9 доллара на каждую из 16 млн акций CNAT. Денежных средств получается 4 доллара на одну бумагу, стоимость расходов оцениваем в 2,5$, тогда получается целевой уровень 25,4 доллара.

Nasdaq: EGRX

Eagle Pharmaceuticals (Nasdaq: EGRX) известна интересом к разработке новых лекарств от злокачественной гипертермии, которая характеризуется мышечной дистрофией, тахикардией, непроизвольными сокращениями мышц и приводит к летальному исходу при анестезии, а также попытками лечить стенокардию, возникшую от мышечной нагрузки. Тем не менее в течение трёх лет выручку компании способны принести уже одобренные препараты от опухолей (алкилирующий химиотерапевтический препарат бендамустин) и злокачественной гипертермии (миорелаксант-блокатор кальциевых каналов дантролен). Дженерик бендамустина, запуск которого возможен в начале 2016 года, может принести около 131 млн долларов уже в первый год, а продажи дантролена, стартующие, судя по всему, в начале 2015 года, к 2016-му году вырастут до 10 млн $. Выручка на акцию составит около 10,1 $. При рентабельности выручки по чистой прибыли 20-25% доход на акцию будет порядка 2,0-2,5 доллара. Акции EGRX на Nasdаq могут развернуться в сторону роста в 2,5 раза до 22,1 доллара, если оценивать по 17 прогнозным прибылям за 2016 год, с коэффициентом дисконтирования 20%.

Почему я советую купить акции AMBR на Nyse?

После закрытия торгов во вторник, 13 мая 2014 года, отчитается автоматизатор внешней торговли Amber Road (Nyse: AMBR). Программное обеспечение от AMBR оптимизирует таможенные сборы и другие затраты, повышает прозрачность цепи поставок, помогает управлять экспортом-импортом, перевозкой грузов, строить отношения с поставщиками. Среди клиентов AMBR - General Electric, Walmart, Glaxo и Monsanto. Удивить такие крупные компании можно только если периодически выпускать интересные обновления, что AMBR пока удаётся. По этой причине у AMBR 463 клиента в 80 странах, торгующие в 125 государствах. Разочаровывает разве что динамика акций, после IPO около 17$ цена AMBR на Nyse упала до 12$. У одной и той же крупной компании может быть несколько поставщиков технологических решений, поэтому наличие крупных клиентов аргумент послабее, чем конкуренция с Oracle, SAP и SPS Commerce. И всё же, при средней длительности контракта 3-5 лет пока нет опасений по поводу способности AMBR продать свои новинки. Не помогла даже покупка EasyCargo, работающей с китайской давальческой торговлей (это когда стороны имеют обязательство купить у своих зарубежных партнёров товаров на сумму, на которую продали). На давальческую, или встречную, торговлю приходится 30% китайского импорта. Использование программного обеспечения AMBR сокращает издержки на 25%. Программа вычисляет способ полностью уйти от налогов на импорт и экспорт во встречных сделках. Рынок стал слишком консервативен в оценке возможного времени выхода AMBR на безубыточность. Консенсус-прогноз предполагает чистый убыток 22 цента на одну бумагу. Даже при негативном финансовом результате, тем не менее, возможно повышение рентабельности по операционной прибыли. На наш взгляд, AMBR имеет потенциал роста обратно к цене размещения, и в течение следующих трёх лет выручка увеличится 20%. По 6 стоимостям предприятия к прогнозной выручке за 2015 год акции AMBR можно оценить в 18$.

Какие ещё можно купить акции на Nyse и Nasdaq?

Giant Interactive (Nyse: GA) - интересная компания в игровом секторе, прибыль которой может вырасти до 24 с 22 центов на акцию. У Netsol (Nasdaq: NTWK), увеличившей расходы в Пакистане и не представившей за квартал никаких сведений по новым крупным лицензионным контрактам, прогнозируется убыток 15 центов на акцию. Возможен дальнейший рост очень дешёвой бумаги Photronics (Nasdaq: PLAB) к 10 долларам, где находятся 1,2 ожидаемых продаж за 2015 финансовый год, но для PLAB не характерно отношение цены к выручке выше 0,82-0,97х. Для израильской фирмы Enzymotec (Nasdaq GS: ENZY) прибыль не хуже прогноза 16 центов на акцию может привести к развороту в сторону максимумов квартала у 28 $. Даже вялость продаж рыбьего жира не смогла скрыть роста доли масла криля на рынке кислот омега-3.  Неплохой вариант, но на более долгосрочную перспективу - купить Diana Shipping (Nyse: DSX) в расчёте на улучшение в секторе перевозки сухогрузов, по 12,5 ожидаемой прибыли до вычета процентов, налогов и амортизации за 2015 год акции DSX оцениваются в 15 долларов, и значит - есть потенциал роста больше чем на треть.

Неплохой вариант, но на более долгосрочную перспективу - купить Diana Shipping (Nyse: DSX) в расчёте на улучшение в секторе перевозки сухогрузов, по 12,5 ожидаемой прибыли до вычета процентов, налогов и амортизации за 2015 год акции DSX оцениваются в 15 долларов, и значит - есть потенциал роста больше чем на треть.

Какие акции скальперам лучше не покупать?

У бумаг Synacor (Nasdaq: SYNC), которой под негативным влиянием Windows 8 освещают дорогу рога лося размером в 5 центов на акцию, появится шанс на разворот в сторону 3,5 доллара; именно столько составляют 7 прибылей до процентов, налогов и амортизации за 2015 год. Но ориентир довольно условный, если учитывать масштабы предыдущего снижения SYNC. От бумаг YuMe (Nyse: YUME) ждут убытка 15 центов, и хотя возможно, что прогноз будет превышен под влиянием нового сервиса услуг по видеo рекламе Video Reach, вкладываться в это я бы не стал. По сети маркетинга Coty (Nyse: COTY) ждут прибыли всего 9 центов на акцию. Ситуация в сегментах парфюмерии и ухода за кожей улучшается. Менеджмент не давал прогнозов на текущий квартал или год, и сопутствующей неопределённостью можно воспользоваться для покупки акций на Nyse. В связи с ухудшением в сегменте заботы о ногтях, покупать COTY по фундаменту пока можно разве что в расчёте на то, что в отчётности будут разъяснены перспективы бизнеса. Подобные комментарии менеджмента вполне возможны, если учесть, что в 4-м финансовом квартале ожидается запуск новых продуктов. Пока же потенциал роста COTY в основном учитывает 19 ожидаемых прибылей за 2015 календарный год. Акции производителя топливных элементов Plug Power (Nasdaq: PLUG), убыток которой должен составить 5 центов на акцию, раза в 3-4 переоценены к сектору по ожидаемой прибыли до процентов, налогов и амортизации. Отчётность производителя развлекательных приложений Take-Two (Nasdaq: TTWO), может быть, не порадует в этом квартале, зато потенциала снижения у акции почти нет, а потенциал роста увеличивается, прежде всего, за счёт NBA, GTA V DLC, других игр 2K и Rockstar Studio.