Analyst

Analyst Что делать с компанией, у которой в 2015-2018 годах ожидаются темпы прироста выручки свыше 10% в год? К ней нужно присмотреться, даже если торгует древесной пылью. Но биржа Nyse думает иначе. Активные продажи бумаг компании Trex, от которой на горизонте 4 года можно ждать прироста выручки почти в полтора раза, поздней весной 2014 года уронили котировки акций к минимуму за полгода.

На наш взгляд, акции TREX на Nyse подорожают на треть до вершин года около 41$.

Когда TREX станет привлекательнее?

Производитель напольных покрытий и осей Trex слишком сильно специализирован для того, чтобы мерить потенциал её акций о коэффициенты конкурентов UFPI и AERT. Основной товар - каркас, перила и обивка лестниц и полов для классических американских домов:

- Выгодно экономит время: за 6-8 часов лестницу можно собрать-разобрать.

- Прочны: каркас из легированной стали, обшивка алюминиевая или тоже стальная. Помимо гарантии на высокопрочные покрытия, TREX даёт 25-летнюю ограниченную гарантию на детали.

- Удобны: основные параметры для оценки акций производителей деталей лестницы - это удобная ширина проступи и высота подступенка (горизонтального и вертикального элементов ступеней).

- Экологичны: TREX производит свои товары из уникального материала, созданного из переработанных опилок и восстановленного полиэтилена низкой плотности, который экструзируется при производстве настилов и перил.

Что нового у TREX?

TREX значительно понизил вложения в оборотный капитал, ускорив оборот запасов. Повышение качества продукции сократило расходы по гарантии. Расширение линейки товаров само по себе стимулирует спрос. Это неполный набор факторов, которые повышают шансы акций TREX на рост. Главным козырем TREX на внутреннем американском рынке становится сочетание устойчивости и дешевизны с экологичностью материала. Для покрытия досок фирма использует восстановленный полиэтилен низкой плотности. Процесс трудоёмкий, потому что из большого объёма разнообразной продукции на основе пластика нужно получить постоянную выработку полиэтилена. Но TREX научилась делать его так, что размельчение и окускование даёт продукт постоянного качества. Преимущество материала TREX в намного более низкой цене, по сравнению с первичным полиэтиленом и в немного более выгодных ценовых условиях по сравнению с полиэтиленом высокой плотности, из которого делают, например, пакеты для молока. Кстати, это позволяет компании продавать восстановленный полиэтилен вне строительной отрасли. Следовательно, в краткосрочной перспективе у компании могут появиться новые клиенты, что уже работает на наш прогноз по выручке. Первые заказы на восстановленный полиэтилен TREX выполнил во 2-м квартале 2014 года. Выход на полные объёмы выпуска возможен в 3-м квартале 2014 года. Выпуск восстановленного полиэтилена благоприятен для продаж и рентабельности. В течение 3-4 лет, по оценке менеджмента, можно генерировать с помощью нового материала "очень существенную" часть выручки. Рынок ремонта жилья в США оценивается в 170 млрд $. При этом доля TREX пока более чем скромная, 7,3 млрд $, из которых около 3,2 млрд приходится на покрытия и оси, 2 млрд на подложку и внутреннюю структуру покрытий, 1 млрд на крыльца и 1,1 млрд на внешнюю отделку. Нельзя оставаться вне рынка по акции, преимущества которой Nyse очевидно недооценивает. Особенно если в котировках ещё не учтено ожидаемое внедрение пары новых товаров, и существует возможность продажи компании по цене, более выгодной, чем рыночная. И свободный денежный поток, недостатком которого фирма не страдает, планируется тратить на обратный выкуп.

TREX нужен всегда

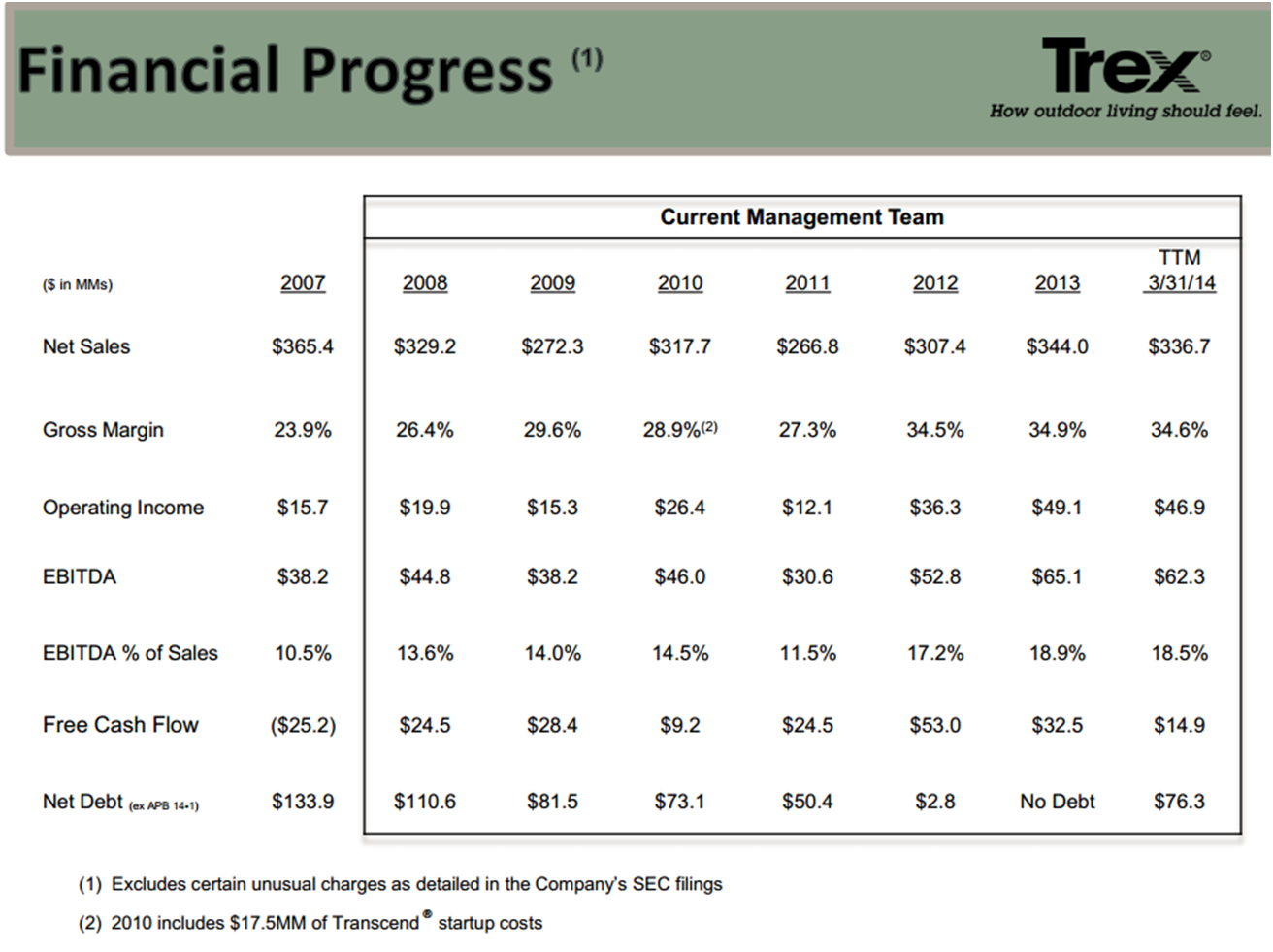

С середины нулевых рынок настилов и изгородей сократился на 20-40%, а TREX жив и будет жить. Прошлогодняя выручка 342,5 млн $ превысила пик 2006 года. Руководство компании отмечает возможность увеличения выручки в 2014 году на 40-60 млн $. Отчётность компании за 1-й квартал показала 73 цента на акцию чистой прибыли. Выручка сократилась на 7% до 101 млн $. На 2-й квартал Trex прогнозирует чистые продажи 125 млн $. Влияние погоды с 1-го квартала перейдёт во второй. Фактор погоды негативно повлиял на прирост в краткосрочной перспективе, но до конца года ещё много времени. Рентабельность выручки по продажам за вычетом себестоимости во 2-м квартале останется под влиянием меньшего объёма производства, но нам интересен горизонт двух-трёх лет. Доля рынка TREX будет увеличиваться за счёт сокращения спроса на прессованную древесину.  Отчётность за 1-й квартал 2014 года показала прибыль до вычета процентов, налогов и амортизации (EBITDA) 23,75 млн долларов в квартал. Подсчёты показывают рентабельность выручки по этому показателю 23,6%. Если выручка будет расти по 10% в год, то в 2016 году она составит 455,88 млн $. Сохранение уровня рентабельности даст EBITDA 107,59 млн долларов. В расчёте на 33,16 млн акций это 3,24$, по 12 EBITDA получается 38,9$. Даже с учётом стоимости денег (около 7%) цена акций не должна быть существенно ниже 34$.

Отчётность за 1-й квартал 2014 года показала прибыль до вычета процентов, налогов и амортизации (EBITDA) 23,75 млн долларов в квартал. Подсчёты показывают рентабельность выручки по этому показателю 23,6%. Если выручка будет расти по 10% в год, то в 2016 году она составит 455,88 млн $. Сохранение уровня рентабельности даст EBITDA 107,59 млн долларов. В расчёте на 33,16 млн акций это 3,24$, по 12 EBITDA получается 38,9$. Даже с учётом стоимости денег (около 7%) цена акций не должна быть существенно ниже 34$.

Похоже, что в США пыль - всё более выгодный бизнес, и не только пыль-унос для металлургов, но и древесная пыль - опилки, из которых TREX прессует доски, затем покрываемые экологичным восстановленным полиэтиленом. В пользу этого свидетельствует улучшение состояния рынка жилья в США. Акции Trex на Nyse будут пользоваться повышенным спросом при росте жилищного рынка, потому что на этот раз падает доступность жилья. Снижение себестоимости строительства достигается за счёт применения более дешёвых стройматериалов. При этом критерием выбора строителей в нижнем и среднем ценовом сегментах будет удобство параметров лестницы, которое обеспечивается TREX.