Analyst

Analyst Акции Яндекса (Nasdaq: YNDX) могут вырасти до уровней чуть ниже полусотни.

Динамика акций Яндекса: Откуда рост?

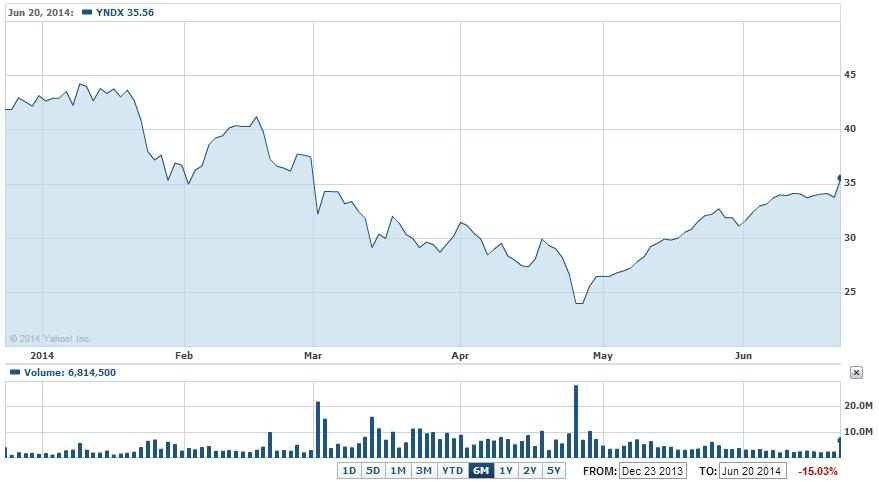

Раньше был телевизор – теперь Яндекс. Почти половина взрослых в интернетах, и большинство каждодневно увеличивает число запросов в российском поисковике. И всё же, сколько можно расти?  Cо дна апреля 2014 года акции YNDX поднялись на 48%. Можно говорить о возвращении к уровням, на которых их встретил мартовский ветер Крыма. Но ветер периодически дует в ту же сторону, а бумаги YNDX растут как после дождя. Можно ли говорить о формировании мыльного пузыря?

Cо дна апреля 2014 года акции YNDX поднялись на 48%. Можно говорить о возвращении к уровням, на которых их встретил мартовский ветер Крыма. Но ветер периодически дует в ту же сторону, а бумаги YNDX растут как после дождя. Можно ли говорить о формировании мыльного пузыря?  Эти люди скажут, что нет, и правильно: Яндекс не только настоящая команда, но и известный бренд, которому появление Спутника не помеха. Если и могут быть возражения, то только о том, что и Эппл тоже известная торговая марка, рынок любит бренды меньше бренди, и за что тогда инвесторы на родине Яблока покупают бумаги Яндекса? Способ увеличения капитализации найден: удлинить отросток на графике можно единолично. Давайте вспомним, что мы слышали, когда Яндекс упал:

Эти люди скажут, что нет, и правильно: Яндекс не только настоящая команда, но и известный бренд, которому появление Спутника не помеха. Если и могут быть возражения, то только о том, что и Эппл тоже известная торговая марка, рынок любит бренды меньше бренди, и за что тогда инвесторы на родине Яблока покупают бумаги Яндекса? Способ увеличения капитализации найден: удлинить отросток на графике можно единолично. Давайте вспомним, что мы слышали, когда Яндекс упал:

- "Когда они ["Яндекс"] только начинали работу, их тоже поддавили: должно быть столько-то американцев у них, столько-то европейцев, и они вынуждены были с этим соглашаться";

- "родоначальники этой сферы - американцы, и они стараются удержать свою монополию", и "всё это возникло на заре интернета как спецпроект ЦРУ, так и развивается";

- "Там не всё так просто: что они могут, чего не могут, это у них [у руководства "Яндекса"] надо спросить", когда те смогут избавить от цифровой агрессии.

Таким образом, связывать снижение YNDX исключительно с Украиной неправильно. Была ещё тягостная полемика о необходимости запретить Интернет. Что мы слышим сейчас: Путин пообещал сохранить открытость интернета и независимость YNDX, а также пошутил о том, что "монополия хороша тогда, когда она своя". Не в силах больше томить мучительным ожиданием, скажу, что Яндекс и ростом своим обязан В.В.Путину. Какой же телевизор без него! Волна повышения отражает в бумагах YNDX импульс, выстраивающий в ряд весь Интернет, кроме главного поисковика. Этого импульса начисто лишено гламурное американское Яблоко, тоже сполна ощутившее свою власть в боях под Самсунгом. Нет ничего плохого в том, что на своё развитие Яндексу нужно разрешение монарха, а не суда. Разрешение самому динамичному бизнесу в сфере онлайн-рекламы заниматься своим делом так звучит куда убедительнее.

Сколько продлится рост акций Яндекса на Nasdaq?

Объёмы интернет-рекламы растут – и акции YNDX тоже. Имея в виду эту взаимосвязь, нельзя говорить о перегретом рынке, даже при росте до 30 прогнозных прибылей. У GOOG не меньше. Всплеск желания рисковать от сделки Газпрома с китайцами делает отечественные акции даже перспективнее зарубежных в краткосрочной перспективе. Возможность дальнейшего укрепления рубля сулит увеличение доходов не только газового монополиста. Запускаются торги акциями YNDX в России, отчего же растут иностранные расписки? Опасения вокруг будущего Яндекса на волне полемики о деоффшоризации не учитывали того, что налоги он платит в основном в России, и теперь как камень с плеч свалился: эффективная налоговая ставка 24%. Российские бумаги Яндекса слишком дорогие, по меркам нашей биржи, зато в Америке 30-50 долларов - цена средненькая, особенно если сравнивать с Яблоком по 90 долларов или с GOOG по 570 $. Маркет-мейкеры, продающие бумаги в России, приобретают их на Nasdaq. Отсюда (хотя не только, но всё же) и средняя ликвидность не меньше 2,786 млн в день - не меньше 100 млн $. Что хорошо для монарха, хорошо для его друзей. И всё же, можно ли считать Яндекс другом? В последних поглощениях видна синергия, но не ясен вектор развития. В частности, что касается покупки Auto.Ru, то она позволила поисковику заменить отваливающийся Яндекс.Авто, а порталу конкурировать с наступающими тематическими форумами. Каждая монополия мечтает быть другом того, кто разрешает поглощения, концентрирующие власть на рынке в её руках. Если же напомнить, что Сбербанк может блокировать сделки по поглощению, то с назначением Германа Грефа в совет директоров наступила окончательная ясность: все поглощения пойдут во благо. Рост акций Яндекса теперь неразрывно связан не только с благом всей страны и нынешним монархом, но и со способностью подкачивать пузырь ритейла силами интернета. Превышение ожиданий по инфляции (7,6% в год) не отменяет возможность смягчения ключевой ставки ЦБ РФ на 50 базисных пунктов и дальнейшего понижения в 2015 году. При этом инфляция к концу года вряд ли упадёт ниже 6%, что оживит потребительский спрос, которым, как известно, движет реклама в поисковике.

Как будет развиваться YNDX?

Сумма за клик может снижаться, но расширение партнёрской программы Яндекса неизбежно увеличит число платных переходов. Внедрение новых алгоритмов выдачи по поисковым запросам и их применение к коммерческим вебсайтам лишило смысла старые технологии поисковой оптимизации. Инновация стимулировала приток рекламодателей даже среди регионалов и заставила задуматься две трети потенциальных клиентов, ещё не сотрудничавших с российским поисковиком. У Яндекса сохраняется возможность для роста и через мобильную рекламу. Расценки на неё у GOOG на 40% ниже онлайн-рекламы через комп. А у Яндекса тормоз, так как нет желания показывать линки на спонсоров вне темы поискового запроса, а шестая доля траффика идёт именно через мобильники и планшеты. Тем не менее российский поисковик, скорее всего, будет развиваться как интернет-магазин. На конец 1-го квартала 2014 года у YNDX было свыше 1,4 млрд долларов кэша. У Яндекс.Маркета – 19 млн пользователей в месяц и новая система выхода из Маркета через единую корзину. Онлайн-ритейлеры готовы платить добор 2% за процессинг вдобавок к существующей 1%-ной комиссии. Купленный в 2014 году Multiship готов доставлять товары до покупателя. 34%-ный рост рынка электронной коммерции в России обеспечивается в основном электроникой (42%) и одеждой с обувью (13%). Но и этого хватит для устойчивого развития данного направления. Динамика акций Яндекса будет поступательной. При сохранении 28%-ного роста выручки и её 30% рентабельности по чистой прибыли продажи YNDX в 2014 году могут составить 1534,5 млн $, а прибыль на акцию – 1,43 $. В этом случае я не вижу препятствий для роста акций к 30 прогнозным прибылям за 2014 год, или 43 долларам. Хотя расписки Яндекса настолько привлекательнее акций GOOG, что целевым уровнем по российскому поисковику может стать полсотни долларов, или 35 ожидаемых доходов на акцию.