Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Анонс событий

В четверг на мировых финансовых рынках наблюдалась преимущественная позитивная динамика. Инвесторов приободрила неплохая макростатистика по США. Кроме того, корпоративные отчетности также в целом оказались лучше ожиданий, что тоже способствовало улучшению рыночных настроений. В итоге европейские фондовые индексы закрылись умеренным ростом, а в США рост был уже более уверенным. На валютном рынке доллар умеренно укрепляет позиции. Нефть сумела восстановить потери, несмотря на рост недельных запасов в США (третий подряд). В геополитике после очередной эскалации кризиса наблюдается более спокойная обстановка. Новых сообщений об ухудшении ситуации не поступало, при этом в целом по данному вопросу инвесторы занимают выжидательную позицию. Основным ориентиром инвесторов на дальнейшую геополитическую обстановку остается саммит G20, который пройдет в середине ноября в Австралии.

Макроэкономика

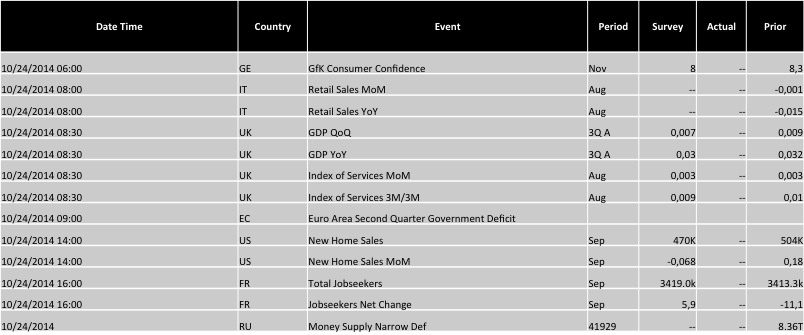

В четверг было очень много макроэкономических событий. Из статистики особо стоит обратить внимание на недельные данные обращений за пособиями по безработице в США – показатель вырос до 283 тыс. с прежних 266 тыс., практически совпав с ожиданиями аналитиков. Эти данные показали дальнейшее улучшение на рынке труда в США, однако в то же время еще больше усилили опасения инвесторов по повышению процентной ставки ФРС. Также можно отметить неплохие данные по деловой активности в промышленности и сфере услуг за октябрь в США, Германии и Еврозоне. Сегодня статистики будет не так много, стоит обратить внимание лишь на данные по продажам новых домов США за октябрь – эти данные выйдут в 18:00 МСК. В России значимой макростатистики не ожидается.  Источник: Bloomberg

Источник: Bloomberg

Обзор валютного рынка

На рынке Forex в четверг наблюдалась неопределенная динамика. Общая волатильность была при этом высокая – торговую активность поддержал насыщенный внешний фон и богатая макростатистика. Пара EURUSD, в итоге, к концу осталась практически без изменений на уровне 1.2650, при этом волатильность по ходу дня не превысила и 0.6%, однако по другим валютным парам торги были более динамичными. Сегодня общий тренд на мировом валютном рынке остается неопределенным – инвесторы не решаются на определенный трендовые операции на фоне неопределенности политики ФРС. Российская валюта продолжила сдавать позиции и вновь обновила исторические минимумы. Пара USDRUB в результате подросла еще на 0.7% до 41.71, а в паре с евро курс рубля потерял 0.8% до отметки 52.80. В результате, бивалютная корзина увеличилась на 0.75% до 46.70. Инвесторы продолжили отыгрывать последнее обострение геополитической ситуации, при этом игнорируя даже фундаментальные факторы. Таким образом, паника на валютном рынке продолжилась, несмотря на то, что уже с 27 октября стартует программа по валютному РЕПО, а 31 октября состоится заседание Банка России по денежно-кредитной политике и там вероятно очередное повышение ключевой ставки. В дальнейшем, тем не менее, будет стабилизация ситуации, так как фундаментально курс рубля выглядит слишком перепроданным. Сегодня выйдет немного важной статистики. Для валютного рынка из ожидаемых данных можно выделить продажи новых домов в США за сентябрь. Корпоративной отчетности ожидается также немного, хотя возможны вербальные интервенции накануне заседания ЕС по санкциям, поэтому волатильность рынка можно ожидать весьма высокую, по крайне мере по российской валюте. Также несколько расшатать рынок сегодня может и т.н. «фактор пятницы».

Обзор фондового рынка

Российский фондовый рынок в четверг закрылся в минусе. ММВБ просел на 0.1% до 1373 пунктов, РТС упал на 1.1% до 1036 пунктов . Лучше рынка были бумаги ФосАгро (+2.5%) благодаря позитивным ожиданиям инвесторов по рынку удобрений, а также в фаворитах вновь были акции Яндекса (+2.7%) – инвесторы позитивно оценили отчетность компании за 3 квартал. В аутсайдерах торгов оказались бумаги Аэрофлота (-3.3%), а также ММК (-4%) и АФК Система (-5.7%). Объемы несколько повысились, но по-прежнему остаются очень низкими. Веских поводов для формирования устойчивого бычьего тренда по российскому рынку все еще нет, инвесторы ориентируются на общий внешний фон и динамику европейских и американских рынков. Давление на индексы оказывает нестабильная геополитическая ситуация – накануне ряд СМИ в очередной раз сообщили якобы о присутствии российских военных на Востоке Украины. Но в целом ситуация здесь остается довольно спокойной, однако ожидать каких-либо серьезных прорывов в преодолении напряженности не стоит вплоть до саммита G20 в середине ноября. Перед открытием торгов сегодня внешний фон позитивный – американские рынки накануне закрылись ростом, Европа торговалась в умеренном плюсе, Азия сейчас торгуется разнонаправленно. Нефть немного корректируется после резкого роста – баррель Brent снижается в пределах 0.5% до 86.40 долларов. В первую половину дня вероятно небольшое снижение индексов, однако затем покупки все же могут возобладать благодаря хорошей макростатистике и неплохой корпоративной отчетности российских эмитентов. Основные фондовые индексы в США закрылись ростом – S&P вырос на 1.25% до 1951 пункта, Dow Jones потолстел на 1.3% до 16678 пунктов, а высокотехнологичный Nasdaq прибавил 1.6% до 4453 пунктов. Лучше рынка смотрелись компании сектора промышленных товаров. Хуже рынка оказались бумаги коммунального и потребительского сектора. Акции индустриального гиганта Caterpillar (CAT) взлетели на 5% до 99.27 долларов за бумагу на фоне позитивной отчетности за 3 квартал, а стоимость высокотехнологичной 3M (MMM) подскочила на 4.4% до 145.05 долларов за бумагу также благодаря хорошей отчетности за 3 квартал. В то же время, акции телекоммуникационного гиганта AT&T (T) упали на 2.45% до 33.66 долларов – инвесторы негативно оценили финансовую отчетность по итогам 3 квартала. Сегодня корпоративных отчетов ожидается не так много, особо стоит обратить внимание на отчетности Petrobras (PBR), Procter&Gamble (PG) и Ford Motor (F), поэтому волатильность рынка сегодня будет невысокой. Общеэкономических событий будет также немного, несколько расшатать рынок может т.н. «фактор пятницы».

Обзор по срочному рынку

На срочном рынке в четверг наблюдался повышенный аппетит к рискам у инвесторов. Общий внешний фон оказался позитивным благодаря неплохим статданным по США и Еврозоне. Кроме того, геополитический кризис на Востоке Украины вновь успокоился, что также повысило аппетит к рискам. Золото по итогам торгов на COMEX сократила стоимость. Фьючерс к концу дня упал на 1.1% до 1230.20 долларов за унцию. При этом волатильность была выше средней и составила порядка 1.3%. Нефть в четверг сумела полностью восстановить позиции. Баррель Brent подскочил на 2.5% до 86.80 долларов, легкая техасская WTI выросла на 2% до 82.00 долларов. Несмотря на рост запасов сырья в США, инвесторы скупали нефтяные контракты на фоне снижения опасений сокращения спроса в Азии. Фьючерс на S&P500 закрылся в плюсе. Значение на конец дня составило 1938.30 пунктов, общий рост составил порядка 0.7%, волатильность при этом превысила 2%. Поводом для покупок послужила неплохая макростатистика по США. Фьючерс на индекс РТС закрылся в умеренном минусе – по итогам дня цена просела на 0.25% и на закрытии составила 1027.80 пунктов. Перед открытием торгов внешний фон по российскому фьючерсу в целом позитивный, в первой половине дня можно ожидать роста цены. Сегодня в течение дня по обоим инструментам будет невысокая волатильность – внешний фон будет не очень насыщенным, корпоративной отчетности также ожидается немного. Несколько расшатать рынок может «фактор пятницы».