alexanderuss

alexanderuss  Для успешной работы на фондовом рынке трейдер обязан анализировать риски и доходность будущей сделки. При этом в качестве одного из основных вспомогательных инструментов является коэффициент Шарпа. Его особенность – учет потенциальной доходности инвестора (в процентах), а также его риска – то есть вероятности, что прибыль может отличаться от ожидаемого результата, вплоть до полной потери депозита.

Для успешной работы на фондовом рынке трейдер обязан анализировать риски и доходность будущей сделки. При этом в качестве одного из основных вспомогательных инструментов является коэффициент Шарпа. Его особенность – учет потенциальной доходности инвестора (в процентах), а также его риска – то есть вероятности, что прибыль может отличаться от ожидаемого результата, вплоть до полной потери депозита.

С измерением доходности проблем не возникает, а вот учет рисков имеет свои особенности. К примеру, при измерении параметра риска для ПИФов часто используется доходность на протяжении какого-то временного промежутка (обычно это три года). После этого вычисляется разница между полученным показателем и средним значением.

Вывод сделать просто: чем больше амплитуда, тем выше риски сотрудничества с фондом.

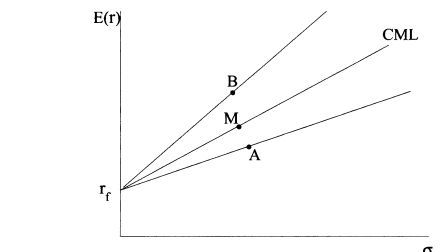

Все сложнее, если необходимо сравнивать различные фонды, которые имеют отличные друг от друга стратегии, доходность и объем активов. Вот здесь как раз и пригодиться теория Уильяма Шарпа, который ввел понятие «премия за риск».

Суть коэффициента

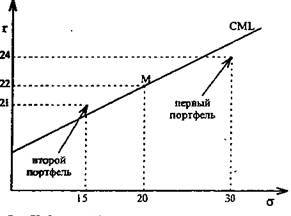

Коэффициент Шарпа высчитывается довольно просто. Он равен разнице между прибыльностью инвестиционного портфеля и потенциально прибыльностью безрисковых вложений. Полученное выражение делится на стандартное отклонение доходности.

Кшарпа = Rp - Rf / σ, где

Rp – доходность инвестиционноо портфеля, Rf - доходность безрисковых вложений (к примеру, депозита), σ - стандартное отклонение доходности.

Чем выше коэффициент Шарпа, тем лучшие показатели доходности будут у инвестиционного портфеля и тем проще им управлять. Доходность в этом случае будет максимальной, а риски, наоборот, минимальными.

Отрицательный коэффициент Шарпа свидетельствует о том, что прибыльность инвестиционного портфеля ниже, чем прибыль, полученная от безрисковых инвестиций. Это сигнал, что вложение не принесет прибыли.

Каждая управляющая компания на сайте фондов указывает коэффициент Шарпа, чтобы потенциальный инвестор мог оценить свои дальнейшие перспективы. Если в роли управляющего выступает частное лицо, то здесь также возможно указание коэффициента Шарпа, свидетельствующего об эффективности работы с клиентами. К слову, у данного показателя есть и недостаток – он не учитывает колебаний в направлении стоимости активов – вниз или вверх. При этом управляющий, у которого имели место резкие увеличения активов, будет показан в невыгодном свете.

Бета-коэффициент

Не стоит забывать еще об одном коэффициенте, который позволяет оценить риски – коэффициент нестабильности акций – «бета коэффициент». С его помощью инвестор может понять, каким может быть уровень неустойчивости конкретной ценной бумаги. При этом параметр указывает связь между прибыльностью портфеля или ПИФа или движения эталона. Если же речь идет о бирже РТС, то эталон выбирается посредством коэффициента корреляции.

Чем ниже коэффициент, тем меньше можно доверять «бета», характеризующему волатильность фонда. Чем ближе параметр коэффициента корреляции к единице, тем точнее показатель коэффициента бета.

Важно учитывать, что чем больший параметр у коэффициент бета, тем выше уровень рисков вложений в ценные бумаги.

В ситуации, когда «бета» больше единицы, у инвестора есть возможность заработать больше эталона в случае его роста. С другой стороны есть опасность больших потерь в случае падения рынка. Основной минус данного коэффициента – проведение расчета на основе исторических данных.

Выводы

Активное применение коэффициентов Шарпа и бета – это залог успеха для долгосрочного инвестора, ведь с их помощью можно быстрее и эффективнее рассчитать показатели риска и доходности уже готового инвестиционного портфеля. Без подобных расчетов получать стабильный доход крайне сложно.

Что за? Кому оно? Куда это?)