Нарек Авакян (Analyst)

Нарек Авакян (Analyst) И снова про портфели. Мы уже разобрали достаточно много аспектов портфельного инвестирования и менеджмента – и виды портфелей, и модели формирования, и принципы подбора инвестиционных инструментов, и расчеты эффективности. Теперь постараемся сломать некоторые стереотипы в отношении портфельного менеджмента и поговорим о некоторых экзотических видах портфелей. Конкретно речь идет о валютном портфеле.

Считается, что портфельное инвестирование на валютном рынке не представляется возможным. Ведь по идее, математическое ожидание прибыли любой валюты стремится к 0%. Кроме того, в отличие например от акций, колебания валютных пар труднопредсказуемы и не являются трендовыми, поэтому инвестиции в ту или иную валюту невозможны в принципе. Исходя из этого, вложения в ту или иную валюту используют лишь как инструмент хеджирования, но никак не доходный актив.

Тем не менее, все-таки ответа на вопрос в том, возможен ли в принципе валютный портфель остается без ответа. Проведем небольшой анализ ситуации чтобы в этом разобраться. Начнем с того, что портфели сами по себе бывают разные – классификация может быть как по стилю торговли, так и по уровню диверсификации и сроках действия. Поэтому различного рода вариаций портфеля очень много. Исходя уже из этого можно сделать вывод, что как минимум в теории портфель из валютных пар – возможен.

Однако чтобы понять как его сделать, необходимо разобраться с поведением и принципами функционирования валютного рынка. В первую очередь необходимо сделать оговорку – тренд по тем или иным валютам все же есть, но он как правило средне или краткосрочный и по длительному не превышает обычно 2-3 кварталов. Соответственно, если исходить из этого, то одним из критериев валютного портфеля является то, что он должен быть краткосрочным – желательно со сроком действия не более 3 месяцев.

Далее отметим, что мировой валютный рынок не является биржевым. Т.е. иными словами – торговле ведется не в стакане котировок, а путем отправки ордера на сделку. Поэтому какие-либо биржевые алгоритмы торговли в данном случае не подходят.

Еще один важный критерий – тренды на валютном рынке цикличные, как и развитие экономики. Собственно курсообразование той или иной валюты зависит от состояния экономика и экономического цикла страны эмитента этой валюты. Так например, во время роста экономики США, доллар укрепляется к корзине мировых валют – так, в частности, происходит сейчас. Одновременно с этим в периоды экономического спада, валюта становится более слабой поскольку теряет макроэкономическую поддержку – так происходит например с рублем в данный момент.

Наконец, последний важный критерий формирования валютного портфеля – использование кредитного плеча. Поскольку волатильность валютных пар на порядок меньше, чем волатильность фондового рынка, то приходится использовать финансовый рычаг для увеличения возможности генерации доходности. При этом необходимо учитывать также риски, поэтому с учетом того, что волатильность валютного рынка примерно в 3 раза меньше чем волатильность рынка акций, лучше использовать не более пятого плеча.

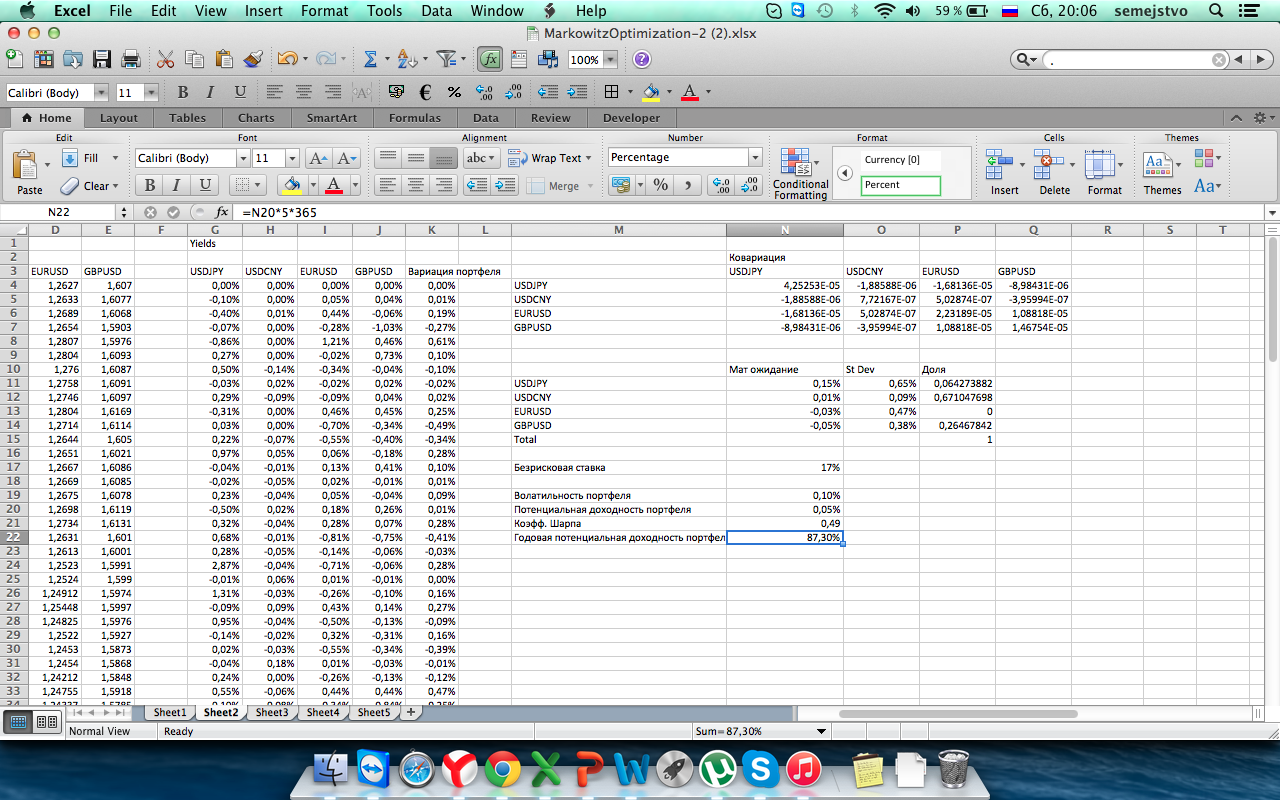

Попробуем теперь собрать экспериментальный портфель. Используем для этого модель Тобина. Для построения портфеля нам необходимы следующие показатели: ковариация инструментов (метод ковариационного анализа лучше использовать матричный), математическое ожидание каждого инструмента, история доходностей и премию за риск.

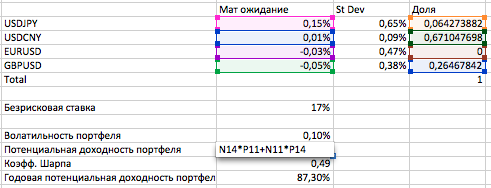

Рассчитываем доли каждого инструмента в портфеле. Через поиск решений вводим критерии отбора инструментов, нажимаем «найти». Получилось в итоге три инструмента: GBPUSD, USDCNY и USDJPY.

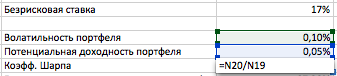

Далее как мы все знаем из предыдущих моих статей необходимо рассчитать коэффициент Шарпа – формула всем известная: Волатильность портфеля/математическое ожидание. Получилось 0.49 – это вполне приемлемый показатель.

Все, собственно вот и портфель. Посмотрим теперь какая потенциальная доходность подобного портфеля. Для этого рассчитаем его среднее математическое ожидание с учетом доходности всех входящих в него торговых инструментов и их долей. Получается порядка 87% годовых.

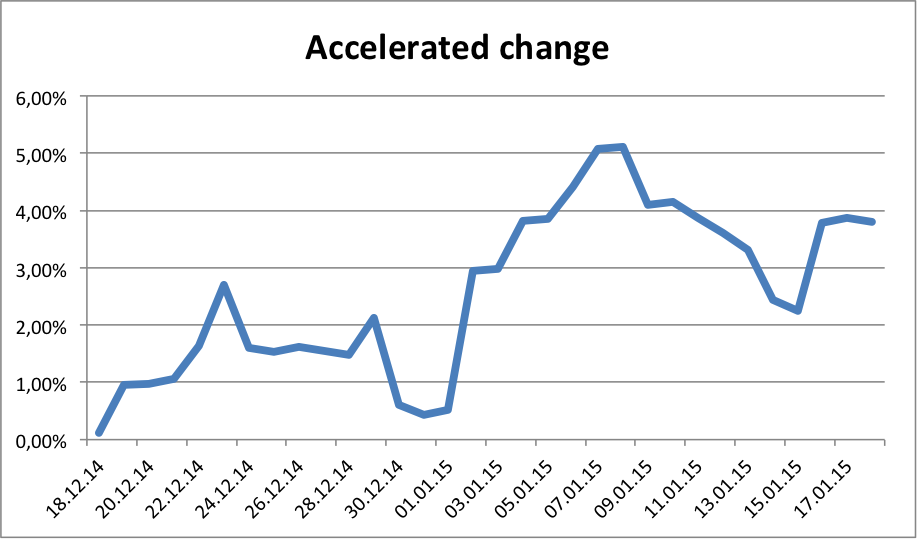

Данный портфель является не совсем экспериментальным – он уже был успешно протестирован и показал доходность почти в 45% годовых. При этом просадки по портфелю не наблюдалось вообще. Таким образом, можно сделать вывод, что убеждение о неприемлемости валютного портфеля – миф, или если хотите стереотип, который был разрушен.

Однако еще раз стоит повториться – поскольку действительно долгосрочное математическое ожидание той или иной валюты стремится к нулю, лучше воздерживаться от долгосрочных портфелей. Конкретно этот портфель действовал в течение одного месяца – с 19 декабря по 19 января. Чем больше срок действия валютного портфеля, тем меньше будет его доходность.

Собственно и все, мы разобрались в том, что валютный портфель более чем реальный и доходный инструмент. Кто-то может это назвать синтетическим продуктом, кто-то просто хеджирующей позицией, поскольку в классических портфелях гораздо больше торговых инструментов, но суть от этого не изменится.