Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

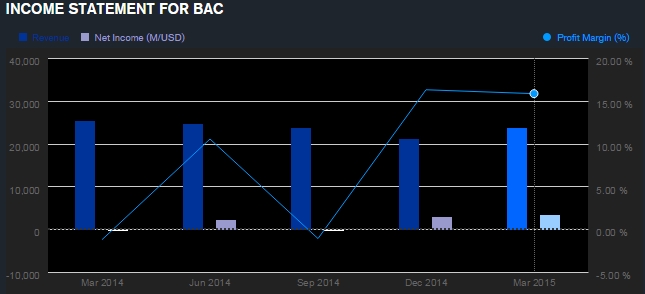

В среду, 15 апреля, за 2 квартал 2015 финансового года отчиталась одна из крупнейших кредитных организаций в США – Bank of America Corporation, акции которого торгуются на Санкт-Петербургской бирже под тикером BAC. Во 2 квартале 2015 финансового года общие доходы снизились до 21.4 млрд. долларов, а чистая прибыль сократилась составила 3.36 млрд. долларов против убытка на 276 млн. долларов годом ранее. Однако такое резкое, казалось бы, улучшение показателей прибыли связано с тем, что в аналогичном квартале 2014 года были понесены судебные издержки на более чем 6 млрд. долларов из-за махинаций с ипотечными ценными бумагами в кризис 2008-2009 гг. На доходы компании давят низкие процентные ставки по кредитам, что не компенсируется активным увеличением кредитного портфеля. Результаты оказались хуже ожиданий инвесторов – в среднем прогнозировалась прибыль на уровне 3.5 млрд. долларов. Из-за этого акции компании упали на 1.2% до 15.64 долларов.

Ключевым направлением деятельности Bank Of America является кредитование и предоставление банковских услуг. На сегодняшний день это крупнейший финансовый институт в США по размеру активов и депозитному портфелю.

Восстанавливать финансовое состояние банка помогает активный рост потребительского кредитования благодаря высокой потребительской активности. В 2014 году объем выданных потребительских кредитов в США вырос почти на 210 млрд. долларов, что составляет чуть менее 3% от общего объема. До 40% этого увеличения приходится именно на Bank of America, который является крупнейшим игроком на рынке потребительского кредитования в США. При этом на Bank of America приходится также свыше 12% депозитного портфеля всего американского банковского сектора. В нынешнем году, после резкого спада потребительского кредитования в январе (до 10.8 млрд. долларов), темпы роста в феврале вновь резко усилились (до более чем 15.5 млрд. долларов). Благодаря расширению кредитного портфеля, американские банки пока могут сгладить негативный эффект от низких ставок кредитования.

Тем не менее, крайне низкие процентные ставки по кредитам не позволяют генерировать высокую доходность от кредитного портфеля. Так, ставки по 30-летним ипотечным кредитам у Bank of America находятся на уровне менее 4%, а розничное кредитование осуществляется по ставкам ниже 4.5%. Таким образом, несмотря на сверхдешевое фондирование (даже годовая долларовая ставка LIBOR составляет менее 0.7%), средняя банковская маржа (разница между ставками фондирования и выдачи кредитов) составляет менее 3%. В результате, у менеджмента сокращается пространство для маневра, а высокая конкуренция со стороны других кредитных организаций заставляет развивать новые направления бизнеса. В первую очередь, речь идет об инвестиционном банкинге, управлении активами и транзакциями на международном уровне (в том числе проведение т.н. carry trade).

В целом же за 2014 финансовый год общие доходы Bank of America составили чуть меньше 95.2 млрд. долларов, что на 6.5% меньше, чем годом ранее, а чистая прибыль рухнула почти на 60% – до 4.83 млрд. долларов. Правда, столь резкое падение чистой прибыли главным образом объясняется судебными издержками на 6 млрд. долларов в 1 квартале минувшего года. Тем не менее, в целом финансовые показатели пока остаются крайне слабыми, из-за чего только с начала текущего года акции упали в цене более чем на 12%.

Таким образом, из-за целого ряда проблем, менеджменту пока не удается переломить негативную динамику финансовых показателей. Правда, доходы банка могут немного подрасти в ближайшие два года благодаря вероятному увеличению процентных ставок ФРС. Однако ожидать существенного улучшения ситуации пока не приходится, в ближайшие кварталы финансовые показатели, скорее всего, будут оставаться слабыми. В этой связи, рекомендация по бумагам – продавать со среднесрочной целью 10.0 долларов за акцию.