kotfagot

kotfagot Известно, что цена на опцион устанавливается под влиянием спроса и предложения, однако, существует и расчетная стоимость (которая также называется теоретической). Основных способов определения такой стоимости существует два, и один из них - это биноминальная модель ценообразования опциона.

Прежде чем приступать к рассмотрению этой модели, стоит освежить в памяти понятие опциона. Так, опцион – это договор между продавцом и покупателем, дающий право покупателю купить актив по заранее оговоренной сумме в определенный промежуток времени. Опцион схож с фьючерсом, однако, имеются и различия: например, по опциону покупатель приобретает исключительно право, а не обязанность покупать актив (в отличие от фьючерса). Кроме того, опцион предполагает заранее известные суммы риска и прибыли. У всех на слуху бинарные опционы – это один из ярких примеров, пусть биржевые трейдеры и относятся к ним пренебрежительно.

Суть биноминальной модели

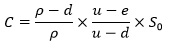

Согласно биноминальной модели ценообразования, опцион Call (или Put – не имеет значения) может принять одно из двух значений: либо U – значение «максимум», либо D – значение «минимум». Далее в дело вступают формулы, основная из которых – следующая:

Без уточнения нам эта формула ничего не скажет, поэтому введем несколько дополнительных:

Теперь уточним, что S с индексом 0 – это биржевая цена актива в дату заключения опционного договора, E – это цена, по которой опцион исполняется, r – безрисковая годовая процентная ставка финансового рынка, t – время от покупки опциона до его исполнения (измеряется в годах).

Так, по первой формуле видно, что цена опциона – это определенная доля от стоимости актива в дату заключения договора.

Пример расчета по биноминальной модели

Представление биноминальной модели ценообразования будет неполным на «сухих» формулах без рассмотрения наглядного примера:

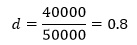

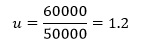

Допустим, инвестор приобрел опцион на пакет акций стоимостью в 50000 долларов на срок 6 месяцев. Значение U (up) = 60000 долларов, значение D (down) = 40000 долларов. Цена исполнения согласно договору – 55000 долларов. Безрисковая ставка составляет 0.1 процента. Задача - рассчитать стоимость опциона.

Теперь можем подставить значения во второстепенные формулы:

Когда известны все мультипликаторы, можно обратиться уже и к основной формуле:

Так, согласно биноминальной модели ценообразования стоимость опциона при описанных выше условиях составит 2975 долларов. Для инвестора существует только две вероятности:

- 1. Он остается в плюсе, который рассчитывается как u * S – X. То есть при благополучном исходе инвестор остается с прибылью в 5000 долларов (1.2 * 50000 – 55000).

- 2. Он не остается в плюсе (формула d * S – X). Расчет здесь вести нет необходимости, так как первая часть формулы будет меньше второй. Инвестор остается с нулем и по итогам сделки теряет средства, инвестированные в покупку опциона.