kotfagot

kotfagot Согласно одной из классификаций лизинг принято подразделять в зависимости от принадлежности участников сделки на внутренний и внешний. Так, внутренним лизингом считается тот, при котором обе стороны принадлежат к одной государству – в данном случае отношения регулируются законодательством этого государства. При внешнем лизинге участники сделки вступают в международные отношения.

Виды внутреннего лизинга

Приведем две наиболее распространенные классификации внутреннего лизинга – это необходимо для понимания аспектов взаимодействия сторон. Первая предлагает делить лизинг по срокам, вторая – по форме отношений:

Эта классификация проста: долгосрочным лизингом называются те отношения, которые длятся свыше 3 лет, а краткосрочным – менее 1.5 лет. Классификация по срокам важна для руководителя исключительно с точки зрения финансового планирования.

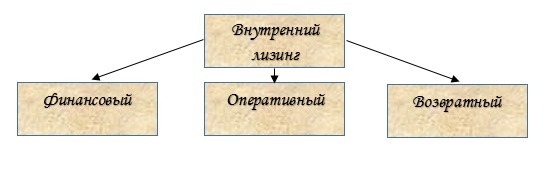

Второй способ деления внутреннего лизинга (по форме) сложнее:

Так, рассмотрим подробнее каждый из видов:

- Финансовый. При таком виде лизинга существует третья сторона – продавец объекта. Лизингодатель покупает у продавца объект и сдает его лизингоприобретателю на долгосрочной основе (по прошлой схеме мы знаем, что это более 3 лет). Срок сделки не может быть меньше срока полной амортизации оборудования. После того как срок договора лизинга выходит (или уплачена сумма, установленная договором), предмет лизинга переходит в собственность лизингоприобретателя. Как видно, такая схема выгодна для всех участников, так как:

- продавец реализует товар;

- лизингоприобретатель получает оборудование в собственность по завершении сделки;

- лизингодатель получает прибыль в долгосрочном периоде.

Основная сложность такой сделки ложится на плечи лизингодателя – для расчета потенциальной прибыли ему необходимо использовать дисконтирование.

- Возвратный. Продавец выступает лизингоприобретателем. Компания продает объект другой организации и тут же берет его в лизинг. Таким образом, у компании появляются дополнительные средства сейчас, долг можно погасить потом, и необходимое оборудование тоже остается на месте. Лизингодателями выступают банки и страховые компании, которые с радостью идут на подобные сделки, ведь объект отношений является по сути залогом.

- Оперативный. Предмет отношений передается на короткий срок лизингоприобретателю. Такая форма отношений является наименее предпочтительной для лизингодателя, так как сделка оформляется на его риск, а оборудование потом возвращается. Именно с этим и связана высокая процентная ставка.

Регулирование отношений внутреннего лизинга

Как писалось выше, внутренний лизинг регулируется законодательными актами РФ. Главным из них является Федеральный закон №164 «О финансовой аренде (лизинге)», второстепенным – Гражданский кодекс. Этот акт устанавливает само понятие лизинга, а также порядок отражения объекта лизинга на балансе предприятия. Учет же лизинговых операций в целях бухгалтерского контроля регулирует приказ Минфина №1 от 17.02.1997, который кратко называют Указания №15.