uralpro

uralpro

Продолжаем разбирать работу JIANGMIN XU «Optimal Strategies of High Frequency Traders». Чтобы составить уравнение оптимального контроля, сначала сформулируем проблему оптимизации алгоритма при используемых стратегиях θ, как достижение максимума следующего матожидания:

![\max_{\theta^{mk},\theta^{tk}}\mathbb{E}_0[X_T-\gamma\int^T_0 Y^2_{t-}d[P,P]_t]](http://mathurl.com/pthr6jr.png "Алгоритмы маркетмейкера. Часть 3") ,

,

где интеграл![\gamma\int^T_0 Y^2_{t-}d[P,P]_t](http://mathurl.com/ptd6xfu.png "Алгоритмы маркетмейкера. Часть 3") представляет собой штрафную функцию удержания ненулевой открытой позиции рискованного актива, γ- постоянный коэффициент, d[P,P]t- квадратичное изменение средней цены P,

представляет собой штрафную функцию удержания ненулевой открытой позиции рискованного актива, γ- постоянный коэффициент, d[P,P]t- квадратичное изменение средней цены P,  — кэш трейдера на момент времени окончания торговли T.

— кэш трейдера на момент времени окончания торговли T.

Далее определим функцию, которая представляет активы трейдера после ликвидации всех открытых позиций в конце торговли по алгоритму с помощью маркет ордера:

,

,

где x — кэш трейдера,

p- средняя цена (в стакане),

y — открытая позиция,

s — спред,

f — дисбаланс объемов в стакане,

ϵ- комиссия.

С учетом функции Q дадим определение так называемой функции владения, которую мы и будем максимизировать на всем протяжении работы алгоритма:

![V(t,x,y,p,f,s)=\sup_{\theta^{mk},\theta^{tk}}\mathbb{E}_t[X_T+P_T Y_T-|Y_T|(\frac{S_T}{2}+\epsilon)-\gamma\int^T_0 Y^2_{t-}d[P,P]_t]](http://mathurl.com/monr2f5.png "Алгоритмы маркетмейкера. Часть 3")

Проблема оптимального контроля решается с применением динамически программируемых уравнений, и для составления первого уравнения для котировочных стратегий θmk представим инфинитезимальный оператор второго порядка L:

— инфинитезимальные операторы процесса изменения средней цены P, дисбаланса объема в стакане F и спреда S соответственно. Несмотря на страшное название данные операторы просто обозначают воздействие изменяющихся в течение времени процессов цены, дисбаланса объема и спреда на функцию владения — то есть на активы, которыми владеет трейдер. Функции

— инфинитезимальные операторы процесса изменения средней цены P, дисбаланса объема в стакане F и спреда S соответственно. Несмотря на страшное название данные операторы просто обозначают воздействие изменяющихся в течение времени процессов цены, дисбаланса объема и спреда на функцию владения — то есть на активы, которыми владеет трейдер. Функции

являются ни чем иным, как ожидаемой частотой исполнения лимитных ордеров на биде и аске соответственно. Здесь h(f)- вероятность взятия лимит ордера на лучшем аске(биде) в очереди заявок, в зависимости от дисбаланса f, имеет форму  — положительные константы.

— положительные константы.  — частоты прихода маркет ордеров на бид и аск.

— частоты прихода маркет ордеров на бид и аск.

Для составления вторoго уравнения стратегии с маркет ордерами (take strategy) θtk , нам понадобится оператор импульсного управления M:

Этот оператор отражает воздействие на функцию V(t,x,y,p,f,s) стратегии θtk, с целью максимизации функции владения во время применения этой стратегии.

С операторами L и M мы сможем составить неравенство, которое называется квазивариационное неравенство Хамильтона-Якоби-Беллмана (HJB-QVI):

![\max\left\{\frac{\partial V}{\partial t}+\sup\{\mathcal{L}\circ V\}-\gamma y^2\frac{\mathbb{E}_t[P,P]_t}{dt},\mathcal{M}\circ V-V\right\}=0](http://mathurl.com/ou32lqc.png "Алгоритмы маркетмейкера. Часть 3") , на промежутке[0,T), (T- время ликвидации открытых позиций (окончание торговли)), и составляет систему уравнений с терминальным условием:

, на промежутке[0,T), (T- время ликвидации открытых позиций (окончание торговли)), и составляет систему уравнений с терминальным условием:

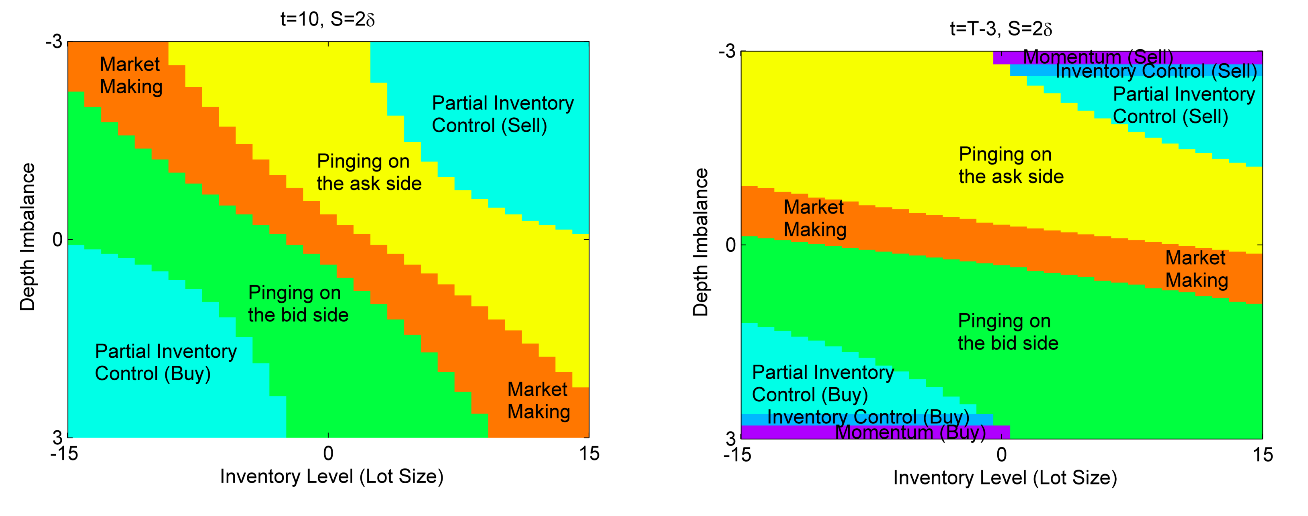

Решением этой системы уравнений и будет набор стратегий θmk ,θtk, вычисленные на каждый момент времени в промежутке [0,T), и на каждую величину спреда s, как изображено на графиках в заглавии статьи. Обратите внимание, что там появилась новая область в связи с размером спреда S больше одного шага цены — Pinging on bid\ask side. В этой области значения θmk равны 1 для бида/аска, что означает, что лимитные ордера выставляются в стакане на тик больше бида (тик меньше аска) — см. часть 2 цикла статей.

В следующей части рассмотрим как решить систему уравнений численными методами.

Источник - www.quantalgos.ru