Wise

Wise Коэффициент вега – это показатель, который характеризует чувствительность расчетной стоимости опциона к волатильности (незначительным колебаниям) рынка.

Коэффициент вега, как правило, имеет максимальный параметр для опционов категории «при деньгах» и находится на уровне «нуля» для опционов типа «глубоко вне денег» или "глубоко в деньгах". Расшифруем особенности каждой из характеристик:

- опцион «при деньгах». Здесь речь идет о ситуации, когда стоимость страйка находится на одном уровне со стоимостью базового актива. Такая ситуация почти не сказывается на финансовом состоянии покупателя;

- опцион «глубоко вне денег» - цена исполнения невыгодна покупателю, то есть после исполнения сделки участник рынка оказывается в "минусах";

- опцион «глубоко в деньгах» - цена исполнения максимально выгодна покупателю. Такой режим позволяет получить максимальный доход.

Расчет коэффициента вега

В рыночной практике коэффициент вега представляет собой отношение стоимости опциона к изменением колебаний (волатильности) рынка. Вычисляется параметр, как изменение размера премии за опцион в единицу волатильности. Как правило, за единицу измерения колебаний рынка принимается 1%.

Расчет коэффициента вега осуществляется по следующей формуле:

Вега = Изменении премии по опциону/Изменение уровня волатильности (колебаний рынка).

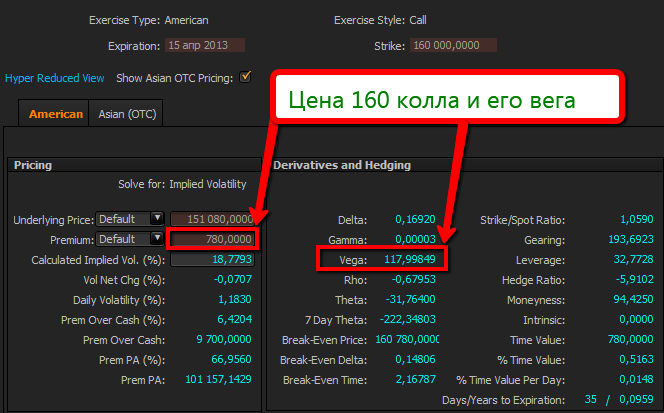

В случае когда коэффициент вега имеет значение 0.1, а текущий уровень волатильности составляет 14%, то рост волатильности до уровня 15% приводит к увеличению премии на десять тиков.

На практике коэффициент вега может принимать самые различные значения – от «нуля» до бесконечности. С течением времени данный параметр имеет свойство снижаться. При этом максимальное значение коэффициента вега имеют безвыигрышные опционы, отличающиеся большими сроками исполнения.

Чем больше уровень колебаний базового рынка, тем выше вероятность провести выбранный опцион с ожидаемой прибылью. В таких случаях покупатель может рассчитывать на максимальную премию.

Сфера применения коэффициента вега

Данный параметр часто учитывается трейдером при торговле опционами. Когда участник рынка длительное время поддерживает нейтральную дельта-позицию, он уверен в надежной защите от резкого скачка стоимости базового актива. В этом случае он может торговать опционами только с учетом текущей волатильности.

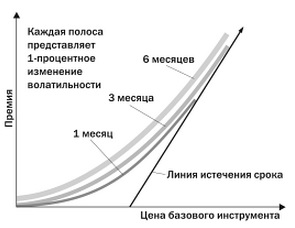

Пример практического применения можно увидеть на рисунке выше. Кривые стоимости опционов «call» на графике имеют вид полос, показывающих на однопроцентное изменение уровня колебаний рынка. Чем больший период имеет опцион, тем большую ширину имеет полоска, и тем дальше она будет находиться от пограничной линии истечения срока. Полученной информации достаточно, чтобы получать прибыль на изменении волатильности рынка.