kotfagot

kotfagot В условиях стремительного роста экспорта и повышения спроса на строительство за границей все большую популярность обретает такая форма кредитования, как кредит покупателя. Экспортеры предпочитают именно этот способ кредитования по той причине, что риски невозврата страхуются специальными институтами.

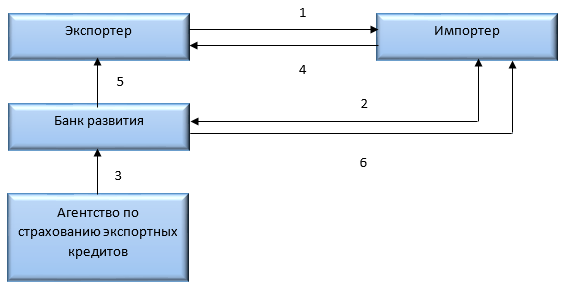

Кредитование покупателя происходит по следующей схеме:

- 1. Прежде всего заключается контракт между сторонами сделки. Предметом контракта является партия товара или предоставление услуг с отсрочкой по платежу. Контракт страхует все риски экспортера: риск неплатежа, политический, валютный и так далее.

- 2. Банк страны-экспортера (действуя через банк-партнер в стране импортера) дает кредит покупателю, чтобы тот имел возможность профинансировать контракт.

- 3. Важный этап – банк, выдавший кредит покупателя, обращается в экспортное агентство своей страны и оформляет договор страхования.

- 4. Экспортер производит поставку товара импортеру.

- 5. Банк оплачивает поставку для импортера с кредитных средств.

- 6. Когда кредитный срок выходит, импортер возвращает деньги банку экспортера вместе с начисленными процентами. Если этого не происходит (импортер отказывается возвращать деньги, ссылаясь, например, на неплатежеспособность), банк экспортера получает страховое возмещение.

Условия кредита покупателя

Чтобы импортер получил такую банковскую услугу, им должен быть выполнен ряд условий.

Импортер должен внести 15% от суммы контракта, так как экспортное агентство готово компенсировать лишь 85%. Авансовый платеж делится на 2 составляющие: 5% вносятся при оформлении соглашения, еще 10% - при осуществлении поставок. Кроме того, импортер должен оплатить услуги экспортного агентства (страховщика) – стоимость услуг не фиксирована и зависит прежде всего от репутации страны импортера как кредитора.

Импортер должен быть готов ждать: на принятие решения уходит до 3 месяцев. Вносить платежи по кредиту покупателя нужно раз в 6 месяцев, причем на первые полгода или год кредитор может установить «каникулы».

По условиям кредита импортер имеет право использовать заемную сумму не полностью. Заемная сумма должна тратиться исключительно на оплату поставок, иначе условия соглашения нарушаются. Банк-кредитор не имеет права требовать, чтобы клиент выплатил деньги досрочно, даже если сотрудничество между экспортером и импортером прекращено.

Особые формы кредита покупателя

Особой формой кредитования является акцептно-рамбурсный кредит, который предполагает участие в отношениях третьего банка, выступающего гарантом надежности покупателя. Третий банк должен иметь отменную репутацию и располагаться в одном из крупных финансовых центров (например, в Нью-Йорке). Акцептно-рамбурсный кредит часто предполагает предоставление товарного аккредитива.

Другая особая форма – овердрафт. Покупатель обращается к овердрафту, когда на его счету недостаточно денег для оплаты поставки. Такая краткосрочная форма кредитования предполагает списание средств сверх лимита счета.