Анна Куприянова

Анна Куприянова Источники доходности

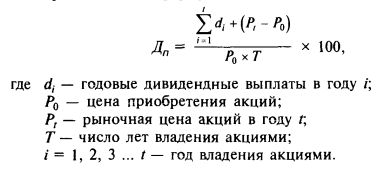

Доходность прироста капитала, инвестированного в акции, сложно просчитать заранее из-за отсутствия у акций срока погашения, как у облигаций. Для этого необходимо оценить потенциальный доход и потенциальные риски.

Доходность прироста капитала, инвестированного в акции, сложно просчитать заранее из-за отсутствия у акций срока погашения, как у облигаций. Для этого необходимо оценить потенциальный доход и потенциальные риски.

Источник доходности акций - дополнительная прибыль предприятия. Это такая прибыль, которая превышает сумму, необходимую для выплат по долговым обязательствам. Предприятия рассчитываются по долговым обязательствам до налогообложения, по закону это обычные издержки. Но дивиденды акционерам начисляются только после налоговых отчислений, так как акционеры являются собственниками компании. Получается, что фактически дивидендный доход облагается налогом два раза, ведь акционеры тоже платят налоги со своих доходов.

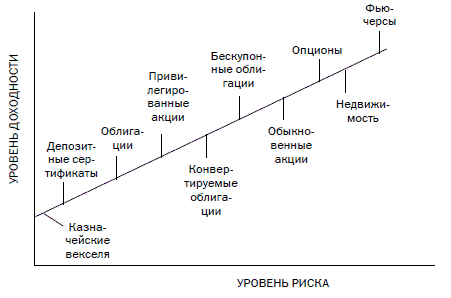

Главное свойство дополнительной прибыли — это нестабильность. Чем стабильнее предприятие и сама сфера деятельности, к которой это предприятие относится, тем маловероятнее взлет стоимости его акций.

Расчеты доходности

Чтобы рассчитать дивидендную доходность, необходимо дивиденд разделить на рыночную стоимость акции и умножить на 100 %. Принцип расчета такой же, что и для расчета текущей доходности облигации.

Так можно узнать только прошлую доходность. Но может оказаться, что в будущем дивиденды не совпадут с этим показателем. Перспективная дивидендная доходность — это анализ объявленных предприятием предполагаемых дивидендов. Если предприятие не объявит иного, то считается, что процент увеличения общегодового дивиденда равен проценту увеличения промежуточного дивиденда.

Рыночная дивидендная доходность - это совокупный рыночный дивиденд по данным акциям, разделенный на совокупную рыночную цену этих акций. Полученный результат необходимо сравнить с преобладающей доходностью по облигациям. Разница между доходностью облигаций и доходностью акций - это обратная разница в доходности.

Доход на акцию (EPS) рассчитывается путем деления прибыли предприятия после налогообложения и выплаты дивидендов по привилегированным акциям на число эмитированных обыкновенных акций. Полученный результат - реальный показатель в денежном выражении. При вычитании из него дивиденда на акцию получается нераспределенная прибыль на акцию.

Отношение стоимости к доходу на акцию

В техническом анализе этот показатель применяется для изучения будущей стоимости предприятия. Обозначается коэффициентом P/E. Этот показатель дает возможность ориентировочно сравнить доходность сопоставимых акций по различным отраслям.

Для данного расчета подразумевается стабильная прибыльность на протяжении всего срока окупаемости стоимости акций. При соблюдении данного условия Р/E показывает, сколько лет нужно предприятию на окупаемость своих акций.

В P/E не учитываются риски, которые неизбежны при получении измеряемой доходности. Как правило, высокий уровень P/E указывает на:

* высокий уровень риска, потому что цена акции спекулятивна по отношению к доходности.

* уверенность инвесторов в росте доходности предприятия в перспективе.

* завышенную стоимость акций.