Григорий Богданов

Григорий Богданов Добрый день, уважаемые читатели.

Мы вновь возвращаемся к обсуждению интересных моментов на российском рынке. Совершенно недавно новость по нефти расшевелила тухлую срочку и под это дело фьючерс на доллар пробил минимум, правда из-за контанго при этом не было пробоя минимума на споте. Я честно говоря не отслеживал ситуацию по нефти со всеми этими новостями, которые меняются каждый день, поэтому вынос РТС вверх стал скорее приятной неожиданностью.

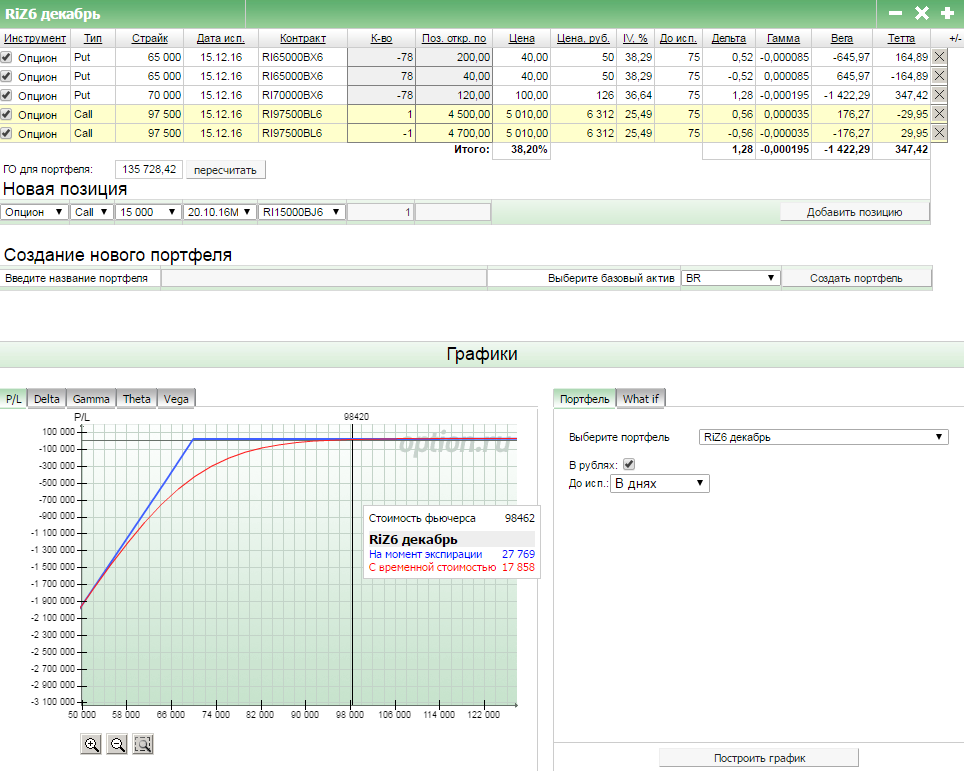

Ничего не поменялось в текущей позиции. Разумеется, на взлете РТС я не успел взять коллы центрального страйка, да и не стал бы - не люблю работать в спешке. Мой флегматрейд-стайл ориентирует меня на то, чтобы сначала все взвесить, обдумать и только потом принимать решения. Даже статьи я как правило пишу только на следующий день после того, как принял решение свести мысли воедино. Сначала в течение дня собираю тезисы, компоную их, а потом уже сажусь за оформление. Когда я тороплюсь, то всегда что-то упускаю или где-нибудь ошибаюсь. Поэтому на текущий момент декабрьские опционы идеальны для меня. В октябре уже приходится торопиться - тета поджимает. В ноябре пока еще слабая ликвидность. Декабрь ликвиден и имеет хороший запас по времени.

Однако текущая волатильность говорит мне о том, что совершенно ничего я не пропустил. Учитывая количество дней до экспирации, можно совершенно спокойно работать коллами и путами:

1) покупая колл, мы получаем обратный бычий спред - позицию жестко направленную вверх, при этом стоимость коллов будет полностью закрыта продажей путов; по факту мне сейчас еще проще, потому что я уже получил 63% отдачи от текущей позиции, я в худшем случае (без форс-мажора на рынке) рискую лишь уменьшить прибыль

2) покупая пут, мы получаем пропорциональный медвежий спред: купленный пут несколько снимает проблему резкого роста ГО и аналогично его стоимость должна быть закрыта продажей путов

Низкая волатильность говорит нам о том, что мы при прочих равных сможем заработать на веге в случае роста волатильности, а также в случае роста, при условии что направленная позиция не пойдет в нужную сторону, можем подстраховать себя продажей коллов. Я все еще тяну с открытием верхнего опасного края. Еще месяц такого тренда вверх и он мне будет уже не нужен, т.к. не даст адекватного страйка с хорошим соотношением риск/прибыль.

Сугубо технически сейчас хорошо видно консолидацию на РТС, волатильность поджалась, так что развязка близка, осталось набраться терпения и далее уже действовать. Чтобы не гадать с направлением, можно было бы собрать стреддл на декабре, но оптимальнее это было бы делать находясь на любом из страйков, а не при цене 98 420.

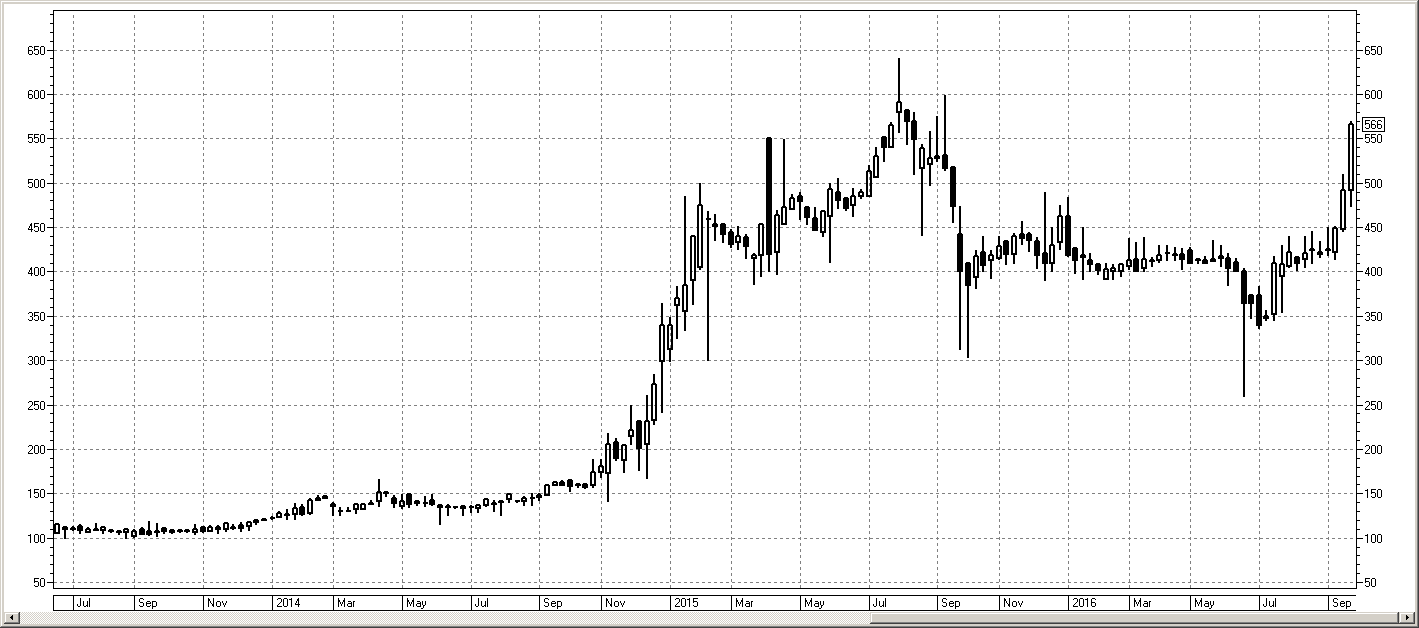

На фондовом рынке накопилось огромное количество тем, заслуживающих обсуждения. Начнем с Челябинского цинкового завода.

Я покупал его 4 мая по 428 и вчера закрыл половину по 535, т.е. через 25% хода цены. Однако эта ситуация приведена здесь не для того, чтобы похвастаться, а поскольку она навела меня на определенные мысли.

Когда новичок приходит на рынок, ему рекомендуют сразу же торговать голубыми фишками. Действительно, риск банкротства таких эмитентов весьма мал и поэтому можно вообще пренебречь фундаментальным анализом, а торговать бумаги от уровней или как-нибудь в подобном ключе. Но при попытке разобраться в бизнесе компании это будет чрезвычайно сложно. Все ликвидные компании представлены не просто в каком-то конкретном регионе, а по всей России и даже за ее пределами. Отчетность пестрит множеством строк, заголовки новостей обновляются еженедельно (если не ежедневно), обработать такой пласт информации неподготовленному человеку почти непосильно.

Но вот к примеру трейдер решил вместо Газпрома проанализировать Нижнекамскнефтехим. Во втором случае гораздо меньше информации, истерик аналитиков, противоречивых заявлений (все они конечно же будут. но в меньшем количестве). Разумеется, с одной стороны информации меньше, с другой - анализировать ее нужно тщательнее, т.к. вероятность банкротства компании из второго-третьего эшелона будет гораздо больше.

Однако было бы очень странно заявлять, что вы можете проанализировать Газпром, но не можете НКНХ. Очень странно видеть, как человек, который только пришел на рынок, утверждает, что может прогнозировать нефть и знает все процессы и взаимосвязи влияющие на ценообразование этого инструмента. То есть иронично рассуждение о чем-то глобальном и отказ от работы с чем-то простым. Напоминает кухонные глобальные разговоры в сочетании с нежеланием сделать маленькое дело.

Если действительно хочется изучить какую-то компанию, то вот практикум. Вам не нужен Сбербанк и Газпром. Подумайте о каком-нибудь в меру крупном предприятии вашего города или области, торгующемся на бирже. Наверняка что-то подобное есть в вашей области или в соседней. Изучите эту компанию, возможно вы даже там были, возможно у вас есть знакомые, работающие там. Вы увидите гораздо более простую отчетность и проследите динамику изменения показателей бизнеса и котировок данной компании.

Конечно, скорее всего это будет какой-нибудь третьеэшелонный неликвид. Но если рассматривать эту работу как практикум, то вам не обязательно покупать эти акции. Это возможность потренироваться на чем-то более простом, прежде чем переходить к рассуждениям о высоких материях. И это уж гораздо ближе к фундаментальному анализу, чем попытка прогнозирования исхода встречи в Алжире или каких-нибудь геополитических событий. На мой взгляд следует различать фундаментальный анализ с диванной аналитикой, надеюсь вы согласитесь.

К слову, о ликвидности. Давайте посчитаем. Например, вы открываете ИИС для реализации среднесрочных и долгосрочных идей. Вносите максимальную сумму в 400 000 рублей. На такую бумагу как ЧЦЗ достаточно выделить не более 5% от портфеля, а можно и еще меньше. 5% это 20 000 рублей. При размерности лота в 10 акций, один лот купленный по 400 рублей обходится вам в 4 000 руб., т.е. вам для вашего счета достаточно купить максимум 5 лотов. Считаете, что не найдете их в стакане? Ошибаетесь... Вот почему очень странно видеть, как люди отбрасывают хорошие вложения, ссылаясь на то, что "да как там позицию взять в этом неликвиде".

Далее интересно поговорить о дивидендах. Тема стала очень популярной благодаря Ларисе Морозовой. Я восхищен трудами Ларисы Викторовны и всегда с большим удовольствием читаю ее статьи, однако любая популярная тема приводит "случайных людей", которые находясь в вечном поиске грааля обращаются к очередной теме с надеждой на получение легких денег в сочетании с минимумом трудозатрат.

Многие любят дивиденды как приятный бонус при покупке хороших акций. Я не исключение. Однако стоит помнить, что выплачивая дивиденды, компания лишает себя определенной денежной массы, которую можно было бы направить на благое дело. Далеко не всегда это хорошо.

Совет директоров ОК "РУСАЛ" на заседании 29 сентября одобрил выплату промежуточных дивидендов в размере $0,01645 на акцию.

При текущих ценах дивидендная доходность составляет чуть менее 5%. В целом это средний уровень доходности, однако не это важно. Важно, что компания имеющая солидный чистый долг, выплачивает дивиденды вместо погашения долга. К примеру, что бы вы выбрали: получить 5% сейчас или спустя некоторое время, после стабилизации уровня задолженности иметь возможность заработать на росте котировок более 30%? Вспоминается ситуация с Мегафоном, который выплатил дивиденды, не имея на это чистой прибыли вообще. Выплатил из заемных средств! Этот дивидендный геп до сих пор не закрыт. В общем, не все дивиденды одинаково полезны, а некоторые вообще выступают как плохие хорошие новости.

Наличие случайных людей в дивидендной теме демонстрирует и история с НМТП.

Группа НМТП сообщила, что в целях минимизации рисков и соблюдения требований российского законодательства руководство ПАО "НМТП" приняло решение о приостановке выплаты дивидендов за первое полугодие 2016 года до устранения обстоятельств, препятствующих исполнению обязательства по выплате дивидендов.

В сообщении эмитента уточняется, что 28 сентября 2016 года истек срок, установленный общим собранием акционеров для выплаты дивидендов зарегистрированным в реестре акционеров номинальным держателям. Выплата дивидендов другим зарегистрированным в реестре акционеров лицам должна быть произведена до 18 октября 2016 года включительно. "Согласно Статье 43 Федерального закона "Об акционерных обществах" от 26.12.1995 №208-ФЗ, "общество не вправе выплачивать объявленные дивиденды по акциям, если на день выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов", - поясняет эмитент.

После закрытия всего за несколько дней солидного дивидендного гепа, на рынке появляется новость о невозможности выплаты дивидендов. Якобы это приведет к невозможности исполнения кредитных обязательств перед ВТБ. Реакция следует незамедлительно - самые нервные выходят сразу же. Буквально через несколько часов ВТБ выпускает информацию, что не будет препятствовать выплате дивидендов акционерам... и вы видите чудесный возврат. Лишние пассажиры сошли, а поезд поехал дальше. Весь смысл в том, что если бы вы оценивали бизнес НМТП не только в плане дивидендного потока, а шире, то подобная приостановка дивидендов не заставила бы вас нервничать и выпрыгнуть из бумаги.

В завершение поговорим немного о ситуации, которая всколыхнула трейдерское пространство.

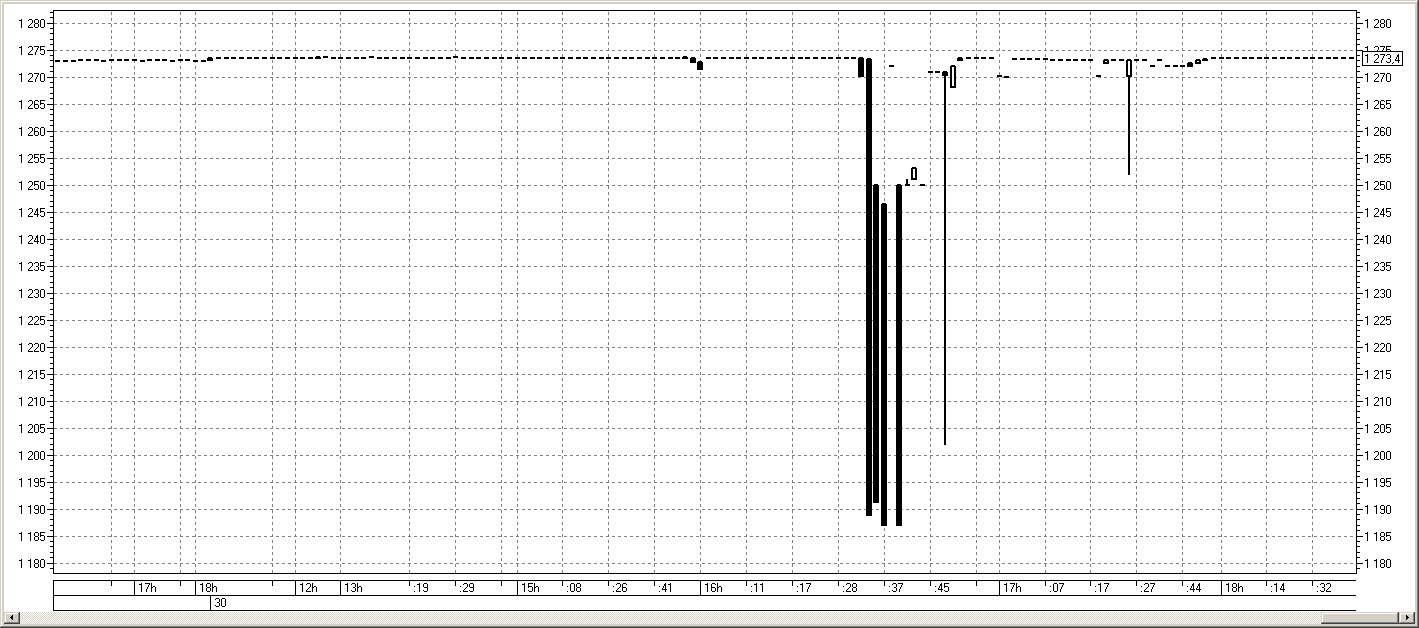

В пятницу на сайте ЦБ РФ появляется информация об аннулировании лицензии УК Финекс Плюс. Разумеется, это вызвало бурную реакцию со стороны всех держателей продуктов Finex, а также всех неравнодушных. На минутке FXMM хорошо видно панический отпечаток.

Далее компания выпускает официальное обращение к инвесторам.

Чуть позже выходит информация о переоформлении лицензии в связи изменением места нахождения. Это немного успокоило общественность, также важно отметить, что после разноса бидов маркетмейкера он достаточно оперативно вернулся на место.

У меня на текущий момент нет купленных продуктов Finex, продолжаю наблюдать за этой историей со стороны. Также пока не был опубликован годовой отчет компании. Однако справедливо отметить, что в свете обсуждаемых инициатив ЦБ многие участники рынка стали совсем неадекватно нервными.

Желаю вам не нервничать понапрасну. Успешных торгов!

Доброго.

"На фондовом рынке накопилось огромное количество тем, заслуживающих обсуждения." Далее приведен график. "Я покупал его 4 мая по 428 и вчера закрыл половину по 535, т.е. через 25% хода цены." А кого его то?)

"Совершенно недавно новость по нефти расшевелила тухлую срочку и под это дело фьючерс на доллар пробил минимум, правда из-за контанго при этом не было пробоя минимума на споте."

Так пробили же и июльский и апрельский минимумы, если судить по USDRUB_TOM. У меня 100 фьючей по СИ и долларовое ГО так что я глубоко в теме)))

Про то, что если отменяют дивиденды, и это может быть хорошо - взгляд интересный, но похож на оптимизм из фильма "Поллианна"))) А вообще идея интересная, первый раз слышу о такой.