Wise

Wise Обычные ценные бумаги - категория активов, в качестве залога по которым выступают обеспеченные закладные. Обычные ценные бумаги - инструменты, представляющие собой ипотечные ценные бумаги без гарантии со стороны правительства, но имеющие обеспечение в виде специальных закладных на недвижимость.

Обычные ценные бумаги: сущность, виды

На рынке понятие «обычные ценные бумаги» всегда упоминается в привязке к активам, обеспеченным ипотечными закладными. Само же название ипотечных ценных бумаг пошло от известного всем термина «ипотека», возникшего еще полтора тысячелетия назад в Греции.

На рынке понятие «обычные ценные бумаги» всегда упоминается в привязке к активам, обеспеченным ипотечными закладными. Само же название ипотечных ценных бумаг пошло от известного всем термина «ипотека», возникшего еще полтора тысячелетия назад в Греции.

Ипотека подтверждает факт обеспечения ответственности заемщика (должника) перед кредитодателем (владельцем недвижимости или, точнее, закладной на нее). В РФ подобные взаимоотношения регулируются специальными законами, к которым относятся законы об ипотечных ценных бумагах, также закон об ипотеке с основным упором на залог недвижимости.

Ипотечный заем подразумевает одну из форм залога, когда закладываемая недвижимость (имущество) находится во владении стороны-должника, а другая сторона (кредитор) при невыполнении обязательств первой стороной покупает право получить удовлетворение через продажу этой недвижимости.

В большинстве случаев факт залога возникает при оформлении ипотечного займа, когда банк передает средства под залог имущества, принимающего форму залогового обеспечения. Второй вариант оформления ипотечного займа - получение под залог уже существующей недвижимости. При этом средства можно тратить не только на совершение сделок по покупке имущества, но и на решение других задач.

Сторона, которая выступает в роли должника, может пользоваться и владеть объектом недвижимости. Если же возникает желание продать или заложить объект, то подобные действия возможны лишь с разрешения кредитора. Если же заемщик не может справиться с обязательствами, то объект (залоговое имущество) реализуется, а средства направляются на покрытие расходов кредитора.

Что касается ипотечных ценных бумаг, то к ним относятся долговые активы, которые рефинансируются посредством ипотечных займов (он может быть один или несколько). Процентные платежи по данным инструментам осуществляются из денег, которые получены по обеспечивающим займам.

При предоставлении займа под залог недвижимости стороны оформляют кредитное соглашение. В нем, как и в официальном документе, определяются основные условия сделки - права держателя, срок погашения займа, порядок оформления кредитных средств и так далее. Вторым документом является договор залога, где описываются правила использования самого объекта залога при невыполнении обязательств сторонами.

Всего обычные ценные бумаги (при обеспечении закладной) бывают трех видов:

- закладные;

- облигации, имеющие покрытие в виде ипотеки (ипотечные облигации);

- ипотечный сертификат участия.

Обычные ценные бумаги: закладная

Закладная - один из видов обычных ценных бумаг с обеспечением в виде недвижимости. Суть данного актива - в удостоверении права держателя на получение по финансовым (денежным) долгам, обеспеченным ипотечным займом. При этом право залога на имущество или другие доказательства не предъявляются.

Закладная - один из видов обычных ценных бумаг с обеспечением в виде недвижимости. Суть данного актива - в удостоверении права держателя на получение по финансовым (денежным) долгам, обеспеченным ипотечным займом. При этом право залога на имущество или другие доказательства не предъявляются.

К примеру, банк предоставляет ипотечный заем и выступает в роли кредитора по обязательству с ипотечным обеспечением. Он же играет роль залогодержателя имущества. Права данного банка с позиции держателя залога дополнительно подкрепляются (обеспечиваются) закладной.

Закладная - ценная бумага, вращающаяся на вторичном рынке. Как следствие, банк-кредитор может передать (переуступить право) на актив другой стороне. Все, что требуется - передать закладную. Закладная, как документ, должна иметь все необходимые реквизиты и содержать условия кредитного соглашения. Первая выдача закладной осуществляется государственным регистрирующим органом, а впоследствии передается из рук в руки.

К основным свойствам закладной можно отнести:

- выражение отношения задолженности. Держатель ценной бумаги в случае невозврата средств может рассчитывать на удостоверение своих требований из цены имущества, а не саму недвижимость;

- именная бумага. Это значит, что закладная находится во владении названного лица;

- документарная бумага. Держатель актива в случае осуществления прав обязуется предъявить актив стороне, в отношении которой и осуществляется конкретное право;

- срочная бумага. У закладной есть определенная дата погашения. Если же размер обязательств подлежит выплате частями, то и периодичность выплат (график платежей);

- процентный актив. Держатель закладной может получать проценты выше номинала, который бывает плавающим или фиксированным;

- обращающаяся бумага. Это значит, что актив может существовать и на вторичном рынке.

Несмотря на свои особенности, закладные нельзя встретить на рынке. Этому есть несколько причин:

1. Оформление закладной происходит в виде обычного соглашения (документа). В ценной бумаге есть много страниц, содержание которых тесно переплетается с другими типами соглашений (к примеру, договорами страхования, кредитования и так далее).

2. Размер закладных (цена) зачастую недостаточна, чтобы привлекать потенциальных инвесторов. Для крупных покупателей данная «рыба» является слишком «мелкой», а небольшим инвесторам более интересны другие виды активов, подразумевающие меньшие риски.

3. Процентный риск. Процент по займу является стабильным (фиксированным) и не меняется с течением времени. Как следствие, при изменении рыночных ставок процентный риск по ценной бумаге неизбежен.

4. Риск утери цены имущества. Как правило, закладные бумаги оформляются на различные объекты недвижимости, цена которых может меняться, и чаще всего слишком высока. Если же цены на недвижимость снизятся, то ряд заемщиков может пойти в отказ и вернуть залог обратно. Вот почему потенциальные инвесторы неохотно покупают данные активы.

Обычные ценные бумаги: облигации с ипотечным покрытием

Еще один вид обычных активов - долговые бумаги, в качестве обеспечения по которым выступает ипотека (полностью или частично). Одна из разновидностей - жилищная облигация (также с покрытием в виде ипотеки). Такую ценную бумагу можно рассматривать с позиции облигации с особым предметом обеспечения. Выпуск долговых бумаг производится для рефинансирования ипотечных займов.

Еще один вид обычных активов - долговые бумаги, в качестве обеспечения по которым выступает ипотека (полностью или частично). Одна из разновидностей - жилищная облигация (также с покрытием в виде ипотеки). Такую ценную бумагу можно рассматривать с позиции облигации с особым предметом обеспечения. Выпуск долговых бумаг производится для рефинансирования ипотечных займов.

Банк, который занимается ипотечным кредитованием, собирает группу закладных (так называемый пул) и получает по ним регулярные выплаты от заемщиков. В дальнейшем под этот пул банк-кредитор может выпустить долговые бумаги (облигации). Покрытие задолженности (выплата процентов и тела долга) будет совершаться за счет полученных от заемщиков денег. При желании пул может быть передан и другой стороне (к примеру, ипотечному агентству). В дальнейшем агентство может самостоятельно осуществлять выпуск облигаций.

Такая схема рефинансирования весьма популярна в Соединенных Штатах, где уже с 30-х годов 20-го века началось активное формирование системы господдержки, и стали создаваться различные ипотечные агентства. В РФ сфера ипотечного кредитования существует сравнительно недолго, поэтому возможности таких ценных бумаг еще не раскрыты в полной мере.

Обычные ценные бумаги: ипотечные сертификаты участия

Одним из главных аспектов ипотечного займа является покрытие по ипотеке. Последнее, как правило, может состоять из нескольких обеспеченных ипотечным займом требований в отношении возврата основной суммы задолженности, а также выплаты процентов по договору.

Таким образом, ипотечное покрытие может состоять из нескольких элементов:

- закладных;

- государственных ценных бумаг;

- ипотечных сертификатов участия;

- наличности (денежных средств).

В роли ипотечного покрытия может выступать и недвижимость, но лишь на определенный срок и на конкретных условиях.

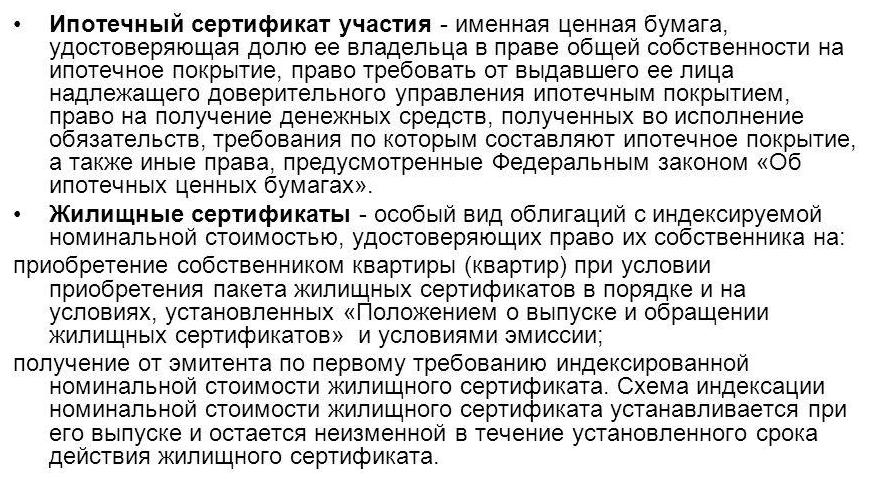

В данном перечне особое место занимает ипотечный сертификат участия - долговая бумага, которая удостоверяет право владельца (держателя) на покрытие в виде ипотеки, а также на право требования от предоставившего актив лица качественного доверительного управления ипотечным займом, право на наличность, полученную в счет выполнения обязательств.

По сути, ипотечный сертификат участия - ценная бумага именного типа, которая не имеет номинальной цены. Благодаря ей, можно точно выяснить долю инвестора (держателя) в общем ипотечном покрытии. К примеру, это может быть определенный процент от общей суммы (20-30%). Выдача таких сертификатов - право исключительно лицензированных органов, имеющих соответствующее разрешение на работу с НПФ или ПИФами.

Особенность ипотечных сертификатов участия - разделение прав на несколько различных долей с целью более скорого возврата долга. После разделения подобные права могут быть проданы инвесторам, что позволяет быстрее компенсировать вложения.

Из описанных выше обычных ценных бумаг, на территории России обращаются долговые бумаги, имеющие ипотечное покрытие. Вторые по популярности - ипотечные сертификаты участия. Последние более интересны для крупных инвесторов по причине их высокой стоимости (к примеру, покупателям могут выступать страховые организации, инвестиционные фонды, НПФ, ПФ и так далее). Данные активы привлекают внимание не только повышенной потенциальной прибылью, но и своей надежностью.