kotfagot

kotfagot Себестоимость продукции – стоимостная оценка всех ресурсов, задействованных в производственном процессе. В экономической литературе можно встретить несколько типов себестоимости:

- Полная – совокупность трат на выпуск всего объема продукции.

- Индивидуальная – издержки на изготовление единицы продукции.

- Средняя – рассчитывается как отношение общей себестоимости к числу единиц выпущенной продукции.

Какие издержки принимаются во внимание при расчете себестоимости?

В себестоимость включаются такие затраты предприятия:

В себестоимость включаются такие затраты предприятия:

- На подготовку производства, пусковые работы.

- На организацию и совершенствование производственного процесса.

- На сбыт товаров (издержки на разработку упаковки, рекламу, транспортировку товаров).

- На маркетинговое исследование рынка.

- На повышение квалификации действующих кадров и поиск новых работников.

- Прочие затраты, не относящиеся к какой-либо из категорий.

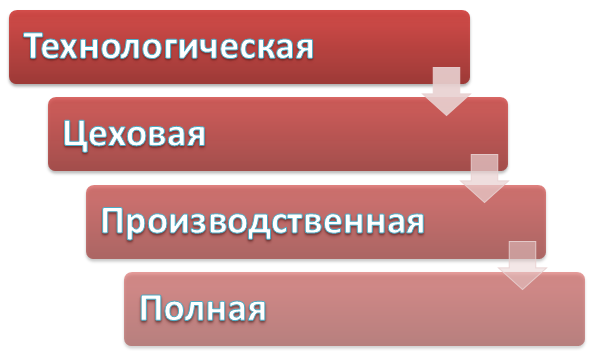

Себестоимость продукции: классификация

Себестоимость продукции может классифицироваться по степени охвата затрат на выпуск:

- 1. Технологическая себестоимость является суммой издержек на покупку сырья, комплектующих, на зарплату, отчисления в Пенсионный и Страховой фонды.

- 2. Цеховая – совокупность затрат, которые понесли все цеха, задействованные в производственном процессе.

- 3. Производственная – предполагает добавление к цеховой себестоимости целевых и общезаводских издержек.

- 4. Полная = производственная себестоимость + издержки на реализацию товара (маркетинговые мероприятия).

Необходимость подобной классификации обусловлена тем, что цели анализа показателя себестоимости могут быть различными – скажем, для оценки эффективности производственного процесса наиболее подходит цеховая себестоимость.

Методы расчета показателя себестоимости

- Попроцессный. Используется на предприятиях, которые имеют такие характеристики:

- непрерывный производственный процесс;

- ограниченная номенклатура продукции;

- минимальные объемы незавершенного производства;

- короткий производственный цикл.

Эти характеристики свойственны добывающим и транспортным предприятиям. Себестоимость продукции считается одношаговым способом по формуле:

C = Z / X

Литерой Z обозначаются совокупные издержки фирмы за период, X – число единиц продукции.

Можно использовать и усложненную, двухступенчатую модель, которая актуальна для фирм, занимающихся и производством, и продажами:

C = Z пр. / X пр. + Z нпр. / X р.

Уточним, что здесь Z пр. – это издержки производственного характера, X пр. – количество выпущенной продукции, Z нпр. – издержки непроизводственного характера, X р. – число единиц продукции, реализованных за анализируемый период.

- Попередельный. Применяется в организациях, где продукт проходит несколько стадий. Стоит сказать, что передел – это совокупность производственных операций, по итогам которой получается полуфабрикат, передаваемый далее по технологической цепочке. Таким методом пользуются металлургические, химические предприятия.

Для расчета используется многоступенчатый метод, который является продолжением двухступенчатого. То есть издержки, возникающие на каждом переделе, относятся на продукцию, выпускаемую в рамках передела. Частные от деления по каждому переделу суммируются.

- Позаказный. Этот метод актуален для предприятий, занимающихся индивидуальными заказами – например, для авиастроительных концернов или фирм, занимающихся созданием визитных карточек, аудиторскими услугами. Особенность данного метода кроется в следующем: объект калькулирования – конкретный заказ. Заказ считается выполненным после того, как клиент передает исполнителю подписанный акт работ. Если на момент окончания расчетного периода заказ остается невыполненным, он считается незавершенным производством. Оценка затрат на незавершенное производство осуществляется с помощью специальных карточек, где фиксируются издержки, которые производитель уже понес. При позаказном методе учитывают только выполненные к дате оценки заказы – расчет происходит следующим образом: издержки на выполнение заказа делятся на число единиц продукции в рамках заказа.