kotfagot

kotfagot Сложная процентная ставка – ставка, которая в каждом новом периоде начисляется на сумму принципала и процентов за предыдущий период. Как правило, сложная процентная ставка применяется к ссудам, длительность которых составляет более одного года.

Как рассчитывается сложная процентная ставка?

Сложная ставка призвана мотивировать вкладчиков банка не снимать деньги как можно дольше. Формула для вычисления наращенной суммы выглядит следующим образом:

S = P * (1 + Ic) ^ n

Уточним, какие показатели обозначаются переменными: P – начальная сумма вклада, Ic – это ежегодная ставка, выраженная десятичной дробью (1 / c), n – число периодов (обычно лет). Весь множитель (1 + Ic) ^ n носит название множитель наращения. Его можно вычислить с использованием инженерного калькулятора.

Рассмотрим, как использовать формулу сложного процента, на примере:

Инвестор Z положил на депозит в банке 100 тыс. рублей (P) под сложный процент, равный 20% (с) на пять лет (n). Следует посчитать, сколько денег сможет снять с депозита инвестор Z через пять лет.

Подставив данные в формулу, мы получим:

S = 100000 * (1 + 0.2) ^ 5 = 248832 рубля

Чтобы уточнить, насколько достоверным оказался результат расчета, посчитаем сумму более детально – через таблицу:

|

|

Начальная сумма |

Начисленные проценты |

Конечная сумма |

|

1 год |

100000 |

20000 |

120000 |

|

2 год |

120000 |

24000 |

144000 |

|

3 год |

144000 |

28800 |

172800 |

|

4 год |

172800 |

34560 |

207360 |

|

5 год |

207360 |

41472 |

248832 |

Итог оказался совершенно точен. Если бы инвестор Z положил бы деньги под простую ставку, он получил бы почти на 50 тыс. рублей меньше (ровно 200 тыс. рублей). Отличием сложной ставки от простой является то, что суммы начисленных процентов меняются от периода к периоду: если за первый период инвестор Z получил процентами всего 20 тыс. рублей, то за пятый – уже 41 тыс. 472 рубля. Если бы инвестор оставил лежать деньги на счету и дальше, проценты копились бы по принципу «снежного кома». При простой процентной ставке такого интенсивного накопления не происходило бы – инвестор получал бы от периода к периоду по 20 тыс. рублей.

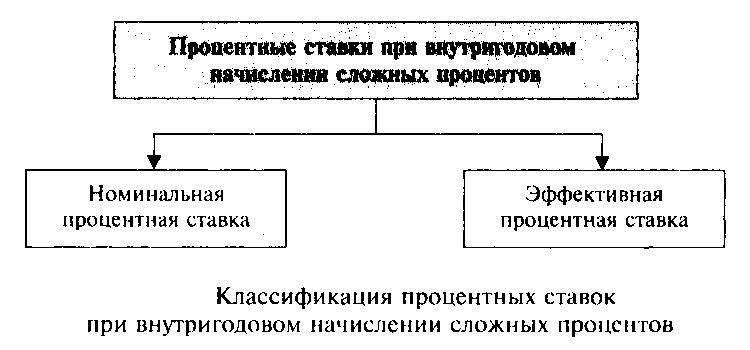

Виды сложных процентных ставок

Сложные ставки классифицируются на два вида:

Номинальная процентная ставка задается изначально и является базисом для вычисления эффективной процентной ставки, которая обозначается как Re. Применяется обратная формула:

1 + Re = FV / PV

где FV – это базисная сумма, а PV – наращенная.

Может применяться и другая:

Re = ((1 + r / m) ^ m) – 1

где R – номинальная ставка, а m – число внутригодовых выплат.

Стоит отметить две закономерности:

- Если m = 1, эффективная и номинальная ставки равны.

- Чем больше m, тем выше и эффективная ставка.

Полезные формулы

Существуют еще две формулы, которые необходимы инвестору для расчетов со сложными процентами:

- Ставка – под какой процент нужно внести деньги, чтобы получить желаемую сумму:

% = ((Сумма / X) ^ 1/n) – 1

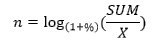

- Срок – на сколько периодов следует положить деньги под процент, чтобы получить целевую сумму: