Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

В пятницу, 4 декабря, вышла новость если не на уровне сенсации, то уж точно с пометкой молния. Международное рейтинговое агентство Moody’s (то самое, которое еще в феврале прогнозировало обвал ВВП России на 7.5% за год) вдруг пересмотрело рейтинги в отношении российской экономики. И тут, наверное, ничего сенсационного не было бы, если не уточнить, что рейтинги были пересмотрены в сторону повышения. Опять же уточняю – речь пока идет не о самом кредитном рейтинге, а прогнозе, который был улучшен с «негативного» до «стабильного». Это означает крайне низкую вероятность снижения суверенного рейтинга России в ближайшие кварталы. Более того, существует даже вероятность возврата рейтинга на инвестиционные уровни. На сегодняшний день, суверенный кредитный рейтинг российской экономики остается на уровне Ba1 – на одну ступень ниже инвестиционной. Меня заинтересовала эта новость по очень многим причинам, но главное – потому что все больше западных (и, как ни, странно больше всего именно американских) авторитетных структур в сфере мировой экономики постепенно меняют свой взгляд на Россию. Я постарался разобраться в причинах этого, а также в обоснованности таких действий. Действительно ли есть улучшения в российской экономике, или все это лишь конъюнктурные изменения от эффекта низкой базы 3-4 кварталов 2014 года?

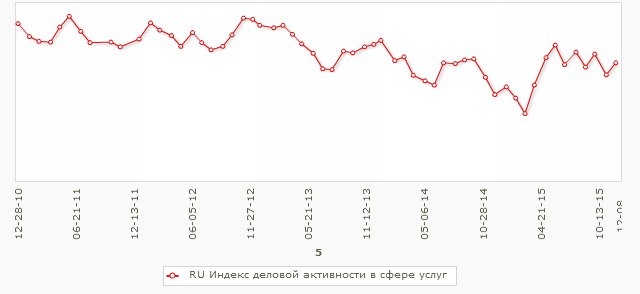

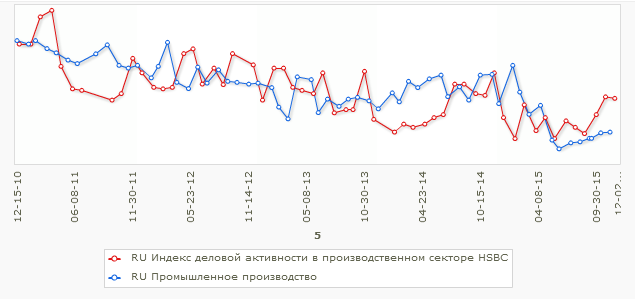

Начну с того, что даже если посмотреть на ту же конъюнктуру, то макроэкономическая ситуация улучшается. Так, по данным Росстата, за последнюю неделю ноября (с 24 по 30 число) инфляция вновь вернулась на темпы роста в 0.1%, а по предварительным данным ЦБ отток капитала из страны за январь-октябрь текущего года составил лишь чуть более 50 млрд. долларов (или около 4% от ВВП), что более чем в 2 раза меньше аналогичного показателя 2014 года (тогда отток капитала превысил за аналогичный период 110 млрд. долларов). Более того, улучшаются также и ряд опережающих индикаторов. Так, деловая активность в производственной сфере за ноябрь второй месяц подряд осталась выше 50.0 пунктов, что указывает на постепенное восстановление промышленного роста. В свою очередь, активность в секторе услуг подскочила за тот же период до 49.7 пунктов, тоже подойдя к черте роста. Постепенно также улучшаются и потребительские настроения – на фоне снижения инфляционных ожиданий, темпы падения оборота розничной торговли несколько замедлились, сберегательная модель поведения потребителей постепенно сворачивается и способствует росту активности в этом секторе.

Однако одного лишь улучшения конъюнктуры ряда экономических показателей будет явно недостаточно для принятия такого решения, поэтому я решил капнуть несколько глубже. Справедливости ради стоит отметить, что ранее Moody’s уже давало понять о некотором улучшении оценок по российской экономике. Так, в конце мая в агентстве улучшили прогноз по спаду ВВП России – с -5.5% до -3%. Тем не менее, на улучшение прогноза по рейтингу эту крайне консервативную структуру подтолкнуло явное изменение некоторых фундаментальных показателей. На мой взгляд, эти показатели кроются в структуре самой экономики.

В первую очередь хочу отметить бюджетную сферу: несмотря на рекордно низкие цены на нефть и периодические заявления Минфина, дефицит консолидированного бюджета за январь-октябрь составил менее 590 млрд. рублей – это всего лишь 0.9% от ВВП, и как ни странно, но за аналогичный период 2014 года дефицит составил порядка 900 млрд. При этом дефицит федерального бюджета действительно довольно существенный – за тот же период отрицательное сальдо в этом сегменте бюджетной сферы составило почти 770 млрд. рублей, но даже эта цифра составляет лишь 1.3% от размера ВВП. Совершенно очевидно таким образом, что опасения по поводу бюджета, мягко говоря, были сильно завышены. Также в качественную сторону улучшилась и структура федерального бюджета – если в 2014 году до 52% всех доходов приходились на нефть и газ, то в текущем году по итогам явнаря-октября, доля нефтегазовых доходов составила лишь 44% (менее 5 трлн. рублей), а ненефтегазовый дефицит сократился с почти 11% от ВВП до чуть более 9% в настоящий момент.

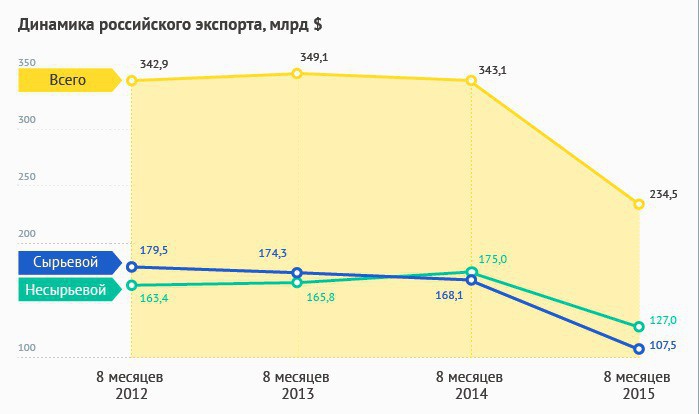

Теперь перейдем к структуре экономики. Начну с экспорта (первоисточникам информации являлся для меня официальный сайт Федеральной Таможенной Службы). В этой сфере структурные изменения происходят куда более быстрыми темпами, чем по линии бюджетной политики. Так, за тот же период с января по октябрь в текущем году доля энергетических товаров составила менее 64% от стоимостного объема экспортных доходов страны, в то время как за аналогичный период 2014 года эта цифра достигала 76%. Однако что еще более важно – активно растет доля машин и оборудования, а также наблюдается физический рост несырьевого экспорта. В частности, доля машиностроительной продукции в структуре экспортных поставок достигла за тот же период порядка 6.6%, что почти в 2 раза выше, чем годом ранее. Кроме того, доля продовольственных товаров выросла почти до 4.5%, а экспорт химической продукции достиг 7.5% от общей структуры валютных поступлений. В общей сложности как минимум 25% российского экспорта является не просто несырьевым, но и состоит из товаров с высокой добавленной стоимостью.

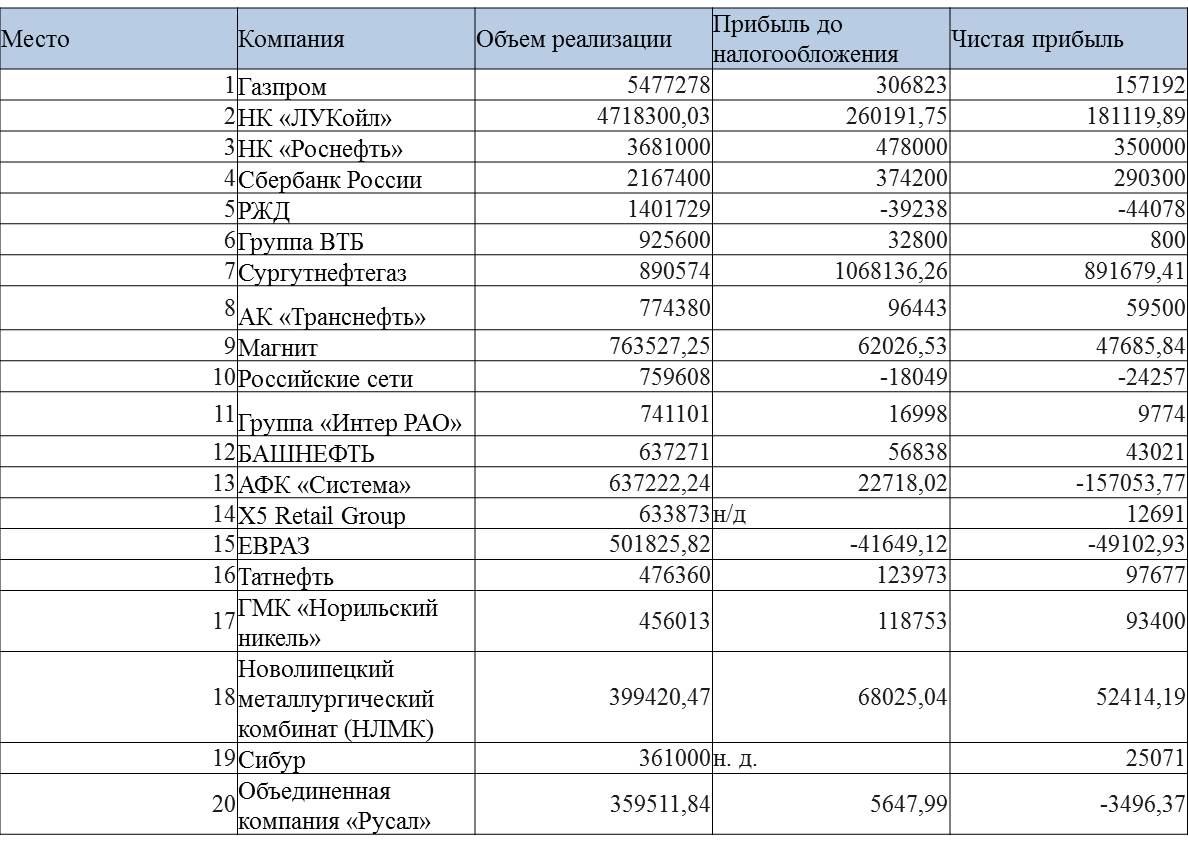

Далее рассмотрим экономику в корпоративном разрезе. Согласно рейтингу «Эксперт-400», из ТОП-20 крупнейших российских компаний по выручке, сырьевых из этого списка лишь 6, включая Газпром, Роснефть и Лукойл. В остальных же случаях это транспортные, либо производственные, либо торговые компании. Так или иначе, однако данный рейтинг показывает, что зависимость России от нефтегазового сектора явно преувеличена. Пока что негативной остается динамика в сфере МСП – доля этого сегмента в ВВП на сегодняшний день не превышает и 18% и активно сокращается с 2010 года, в то время как в развитых странах доходит до 65%. Однако по моим ожиданиям, в 2016-2017 гг. ситуация и в этой сфере также будет улучшаться благодаря стабилизации экономических ожиданий и увеличения доступного кредитования экономики.

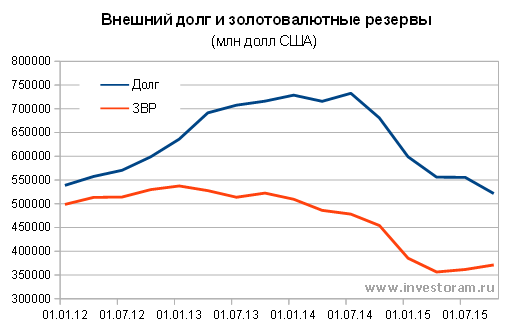

Ну и наконец-то рассмотрим балансовые показатели экономики. Как я уже отмечал выше, чистый отток капитала из России в январе-октябре составил лишь около 50 млрд. долларов – в 2.2 раза меньше, чем за аналогичный период 2014 года. При этом в 3 квартале впервые с 2010 года был зафиксирован чистый приток капитала в размере порядка 5 млрд. долларов. Однако главное даже не это, а то, благодаря чему удалось достичь таких результатов по капитальному счету. Основным фактором этого стало резкое снижение долговой нагрузки экономики – так, если в начале 2014 года внешний долг России (включая долги государства и корпораций) превысил 760 млрд. долларов, то на сегодняшний день едва превышает 500 млрд. В результате, сократились также и выплаты по внешним займам, что снизило давление на финансовую систему страны. В этом смысле, антироссийские санкции в итоге оказались лишь благом для экономики.

В общем и целом я хотел бы отметить, что мои расчеты и прогнозы относительно развития экономики России в целом оправдываются. Все больше авторитетных западных экономистов и структур вроде Moody’s признают стабилизацию ситуации после пережитого шока санкций и обвала нефтяных котировок в 2014 году. В перспективе, улучшение экономических ожиданий по России в купе с имеющимися инвестиционными возможностями буду привлекать значительный объем средств на российские рынки, в особенности со стороны крупных финансовых институтов. Если в 2016 году не произойдет никаких дополнительных шоков наподобие санкций или очередного обвала нефтяных котировок, как это было в 2014 году, то S&P также может улучшить прогноз по суверенному рейтингу нашей страны, а Moody’s может и вовсе вернуть рейтинг на инвестиционный уровень к концу следующего года. Все это будет способствовать активному привлечению иностранных инвестиций в российскую финансовую систему, что в свою очередь будет приводить к росту фондовых индексов и укреплению рубля. ММВБ в течение 2016 года имеет все шансы пробить исторический и психологический максимум в 2000 пунктов, РТС может превысить 1100 пунктов, а курс рубля может вновь укрепиться до 50-52 за доллар. Кстати говоря, на этой идее у меня есть планы в дальнейшем написать небольшое исследование, которое будет зависеть от ваших, уважаемые читатели, комментариев к данному материалу.