Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

С начала июня цены на нефть снова начали падать. Если в первых числах месяца котировки колебались в коридоре 64-66 долларов за баррель, то уже к середине просели на 10% до 60 долларов, а с начала июля спад резко ускорился. В результате, со своих максимальных отметок «черное золото» рухнуло на 30% и по итогам торгов в пятницу опустилось до уровня 48.5 долларов – минимум с середины января. При этом падение цен происходит несмотря на сокращение запасов сырья в США, спад инвестиций в добычу тяжелой и сланцевой нефти, а также нормализацию ситуации в Греции. Постараемся разобраться в причинах столь слабой нефти и в том, чем это может для нас обернуться.

Объективно говоря, факторов для такого сильного падения котировок нефти нет. Единственным объективным фактором для более чем двукратного падения стоимости главного стратегического сырья на планете является мировой экономический кризис. А поскольку глобальный ВВП по-прежнему растет и пока рисков мировой рецессии не слишком видно, то следовательно во многом нынешний обвал нефтяных фьючерсов является искусственным. Если в начале года низкие цены были обусловлены демпингом со стороны Саудовской Аравии и других стран ОПЕК, а также рисками сильного перенасыщения рынка, то теперь основной причиной падения являются биржевой крах в Китае и ожидание роста поставок на мировой рынок со стороны Ирана после снятия санкций, из-за чего дисбаланс спроса и предложения может еще больше увеличиться.

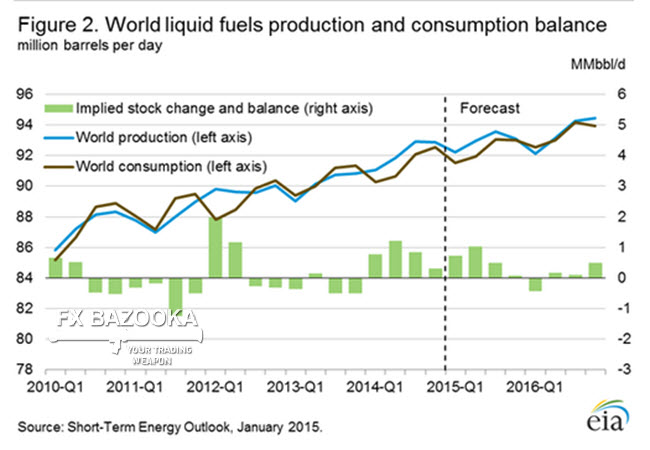

На сегодняшний день предложение нефти на мировом рынке превышает спрос на 2-2.5 млн. баррелей в сутки – это столько же, сколько добывала Ливия до гражданской войны 2011 года. До снятия санкций с Ирана к концу года этот разрыв мог сократиться до 1 млн. баррелей, однако теперь возникла реальная вероятность сохранения прежнего дисбаланса вплоть до конца 2016 года. Пока что это все ожидания и предположения, однако как известно тренды на финансовых рынках формируют именно ожидания и слухи, как в известной биржевой пословице – «покупай на слухах, продавай на фактах».

Кроме того, у инвесторов возникли также опасения, что навязанная саудитами ценовая война на рынке не привела к вытеснению американских сланцевых компаний. Поводом стал рост буровых установок по добыче нефти в США во второй половине июля на 26 единиц по данным Baker Hughes – до 664. В целом за июнь количество установок в мире выросло на 0.4% или на 9 единиц, а за июль рост ускорился до 1.5% или на 31 единицу – до 2176. Таким образом, впервые за полгода был отмечен рост числа буровых установок, что грозит еще большим перенасыщением рынка.

В результате, появляется все больше признаков несостоятельности демпинговой войны на мировом рынке нефти, навязанной картелем ОПЕК. На это, в частности, указывает рекордная добыча углеводородов в России и рекордный рост числа буровых установок по добыче тяжелой нефти в Канаде (более чем на 50% по итогам июля). Более того, Саудовская Аравия на фоне восстановления спроса в Азии с сентября решила практически полностью ликвидировать дисконт на поставки, в западных СМИ даже вышли сообщения о намерении королевства сократить добычу на 200-300 тыс. баррелей в сутки также начиная с сентября (правда в данном случае причиной является сокращение внутреннего спроса). Все это лишь усиливает опасения участников рынка о том, что прежних высокий цен на «черное золото» ожидать уже не приходится.

Еще один фактор давления на котировки – Китай. После обвала фондовых бирж (в частности, индекс шанхайской биржи в первой половине июля рухнул на 30%) и возникновения кризиса на финансовом рынке страны, многие инвесторы стали опасаться распространения негативных явлений и на реальные сектора китайской экономики. А между тем, Китай является крупнейшим в мире потребителем нефти (более 15.5 млн. баррелей в сутки) и свыше 70% объема потребляемых энергоносителей вынуждена импортировать из других стран. В то же время, промышленность, который и обеспечивает основной спрос на углеводороды в Поднебесной, может оказаться под ударом первой, если кризис действительно распространится дальше, чем на фондовые рынки. В результате, рост спроса на нефть в КНР может еще сильнее замедлиться, а то и вовсе сократиться. Из-за этого опасность сохранения нынешнего дисбаланса в сторону предложения увеличилась.

Для российской экономики все это грозит противоречивыми последствиями. С одной стороны, в краткосрочной перспективе все это конечно будет болезненным, поскольку сократятся валютные поступления, увеличится дефицит бюджета, будет сохраняться давление на рубль, возможен даже некоторый всплеск инфляции. Однако в то же время нельзя не отметить и позитивный эффект от низких цен, главный из которых – диверсификация экономики и увеличение доли высокотехнологичной продукции в экспорте. Кроме того, ускорится процесс импортозамещения в системообразующих отраслях и товарах, входящих в потребительскую корзину, в результате чего влияние валютных курсов на инфляцию будет минимальным. Определенные позитивные сдвиги уже есть – так, в 1 полугодии 2015 года доля ТЭК в общей структуре экспорта сократилась с более чем 75% до 68%, при этом доля экспорта машин и оборудования превысила 5% (стоимостный объем подскочил на 23%), химической промышленности достигла 6.6%, сельского хозяйства – 3.2%. Таким образом, в долгосрочной перспективе низкие цены на нефть создают благоприятные условия для улучшения качественной структуры экспорта и экономики в целом.

Резюмируя можно отметить несколько ключевых факторов, которые определяют нынешний мировой рынок нефти. Во-первых, ожидания, которые формируют непосредственные тренды, которые сейчас связаны с рисками перепроизводства и дисбаланса в сторону предложения. Во-вторых – нестабильность китайского фондового рынка, из-за чего возникли опасения сокращения спроса со стороны крупнейшего мирового потребителя углеводородов. В-третьих – рост буровых установок (особенно в Северной Америке), из-за чего ожидаемого саудитами сокращения добычи сланцевой и трудноизвлекаемой нефти может так и не произойти. И наконец в-четвертых – спекулятивный, поскольку несмотря на все вышеперечисленное, объективного фактора – а именно мирового экономического кризиса – нет. В итоге можно сделать вывод, что нынешний спад цен является в целом краткосрочным и с конца сентября начала октября можно ожидать постепенного восстановления котировок.