kotfagot

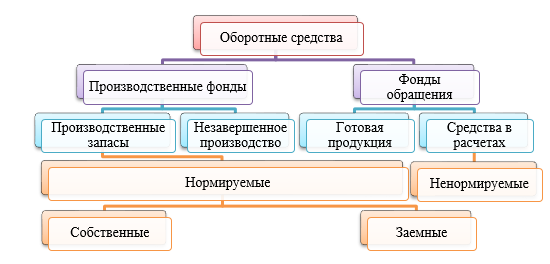

kotfagot Оборотные средства - совокупность финансовых ресурсов, служащих для образования фондов обращения и производственных фондов, гарантирующих непрерывную деятельность предприятия.

Что причисляется к оборотным средствам?

Состав и классификация представлены одной схемой:

Оборотные средства - это:

- Производственные фонды – часть финансовых средств компании, которая переносит стоимость на продукцию и целиком расходуется за один производственный цикл. В перечень производственных фондов входят:

- Средства труда – инструменты, которые служат не менее года и имеют стоимость, не превышающую 100 МРОТ (для бюджетных фирм установлено ограничение в 50 МРОТ).

- Предметы труда – сырьевые ресурсы, топливо, вспомогательные материалы и прочее.

- Незавершенное производство – предметы, которые вступили в производственный цикл, но не прошли его полностью (например, находящиеся на этапе сборки).

- Расходы будущих периодов – траты на разработку новых технологий и видов продукции.

- Фонды обращения – средства, относящиеся к сфере обращения. Скорость оборота таких средств выше, чем у производственных фондов. Фонды обращения состоят из 3 элементов:

- Предметы обращения – продукция, хранящаяся на складах компании или уже переданная покупателю, но не оплаченная (право собственности сохраняется за производителем).

- Деньги и эквиваленты – средства, пребывающие в кассе или хранящиеся на банковских счетах, либо инвестиционные вложения.

- Дебиторская задолженность – долги покупателей, взявших товар в кредит, и подотчетных сотрудников за выделенные им суммы. Дебиторскую задолженность называют средствами в расчетах.

Встречаются нормируемые и ненормируемые оборотные средства. Именно нормирование является залогом рационального расходования средств фирмы и обеспечивает непрерывность производства. Норматив - минимальная сумма, которая требуется предприятию для продолжения производственного процесса на определенном этапе.

Как формируются оборотные средства?

Источники формирования – заемные, собственные и привлеченные средства

- Собственными называют средства, входящие в Уставный фонд. Уставный фонд может пополняться из амортизационного фонда или за счет прибыли.

- Заемные – кредиты, ссуды.

- Привлеченные средства – это категория, которая фигурирует не во всех классификациях; привлеченными средствами могут являться целевое финансирование или деньги венчурных инвесторов.

Анализ оборотных средств: базовые коэффициенты

Насколько эффективно менеджеры подходят к расходованию оборотных средств, можно рассчитать через эти коэффициенты:

- Коэффициент оборотных средств (или скорость оборота) – показывает, сколько времени проходит с момента закупки ресурсов и до момента, когда готовая продукция продается. Применяется формула:

П = СО * В / Р

СО – средний остаток оборотных средств в исследуемом периоде, Р – объемы продаж после исключения НДС, В – количество дней в периоде (для года берется более удобное значение 360).

- Коэффициент оборачиваемости – число оборотов за период. Это значение получается двумя способами:

- P / CO (отношение объема продаж к среднему остатку оборотных средств).

- В / П (отношение длительности периода к длительности оборота).

- Коэффициент загрузки – сколько оборотных средств было затрачено на 1 рубль выпущенной продукции. Формула такова:

КЗ = СО / Р

Коэффициент загрузки считается показателем, обратным коэффициенту оборачиваемости. Он считается в копейках.

Рассмотрение перечисленных показателей оборотных средств в динамике называется анализом деловой активности.

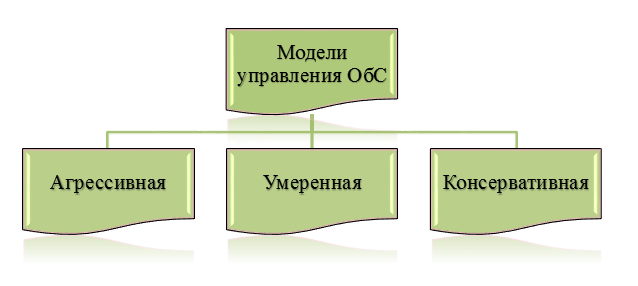

Модели управления

Выделяют три модели:

- Агрессивная – компания не ставит лимитов в наращивании оборотных активов, имеет значительную дебиторскую задолженность и огромные запасы готовой продукции. Такая политика повышает рентабельность, но создает риск технической неплатежеспособности.

- Консервативная – компания сдерживает рост оборотных активов, а потому удельный вес в общих активах невысок, а период оборота краток. К такой политике склоняются фирмы, придерживающиеся жесткой экономии.

- Умеренная – компания занимает промежуточную позицию, а оборотные активы составляют около 50% от общих. Рентабельность активов, как и риск неплатежеспособности - на среднем уровне.