Market History

Market History Быстро стать большим

Лозунг интернет-компаний второй половины 1990-х

Вступление. NASDAQ. Немного истории

Конец 1930-х. В Америке заканчивается Великая депрессия, старт которой дал «черный октябрь» 1929 года на Уолл-Стрит. Десятилетие проходит «под флагом» установления и усиления госрегулирования фондового рынка. В 1934 году по инициативе Президента США Франко Делано Рузвельта и в соответствии с принятым Законом о торговле ценными бумагами учреждается главный надзорный орган – Комиссия по ценным бумагам и биржам. Первый Председатель Комиссии - Джозеф Кеннеди, отец Джона Кеннеди, будущего 35-го Президента США.

Конец 1930-х. В Америке заканчивается Великая депрессия, старт которой дал «черный октябрь» 1929 года на Уолл-Стрит. Десятилетие проходит «под флагом» установления и усиления госрегулирования фондового рынка. В 1934 году по инициативе Президента США Франко Делано Рузвельта и в соответствии с принятым Законом о торговле ценными бумагами учреждается главный надзорный орган – Комиссия по ценным бумагам и биржам. Первый Председатель Комиссии - Джозеф Кеннеди, отец Джона Кеннеди, будущего 35-го Президента США.

Биржевой рынок под контролем. Но не все сделки совершаются на Нью-Йоркской фондовой бирже (NYSE) и других организованных площадках. Целая армия брокеров торгует «на улице». С целью наведения порядка во внебиржевом секторе, в 1938 году Конгресс Соединенных Штатов принимает «Акт Мэлони» (Maloney Act). Согласно документу, учреждается SRO (Self-Regulatory Organization), членами которой должны быть уже все «уличные» брокеры. В 1939 году такой SRO (столь знакомая российским торговцам бумагами аббревиатура «СРО») стала NASD – National Association of Securities Dealers («Национальная ассоциация дилеров ценных бумаг»).

Шли годы, интенсивно развивались телекоммуникационные технологии, и в 1971 году SRO NASD оформляется в электронную биржу (систему торговли ценными бумагами) NASDAQ - NASD Automated Quotations. Первые торги прошли 08.02.1971. Сейчас, NASDAQ – одна из трех крупнейших американских фондовых бирж, наряду с NYSE и AMEX. «Фишка» NASDAQ – торговля акциями новых высокотехнологичных компаний. Последние «хиты» – Facebook (FB) и Google (GOOGL).

Какая же биржа без своего биржевого индекса? NASDAQ – не исключение. Главные – сводный индекс NASDAQ Composite и NASDAQ-100. Первый рассчитывается на основании котировок акций более чем 3000 компаний, имеющих листинг в NASDAQ. Начало расчета – 05.02.1971, начальное значение – 100. В базе второго – капитализация акций 100 крупнейших нефинансовых организаций, отлистингованных в NASDAQ.

Как и любые иные фондовые показатели, индексы NASDAQ имели взлеты и падения, ралли и обвалы. Пиковое значением сводного NASDAQ Composite на рубеже веков приходится на 10 марта 2000 года. В течение торговой сессии 10.03.2000 был достигнут исторический максимум индекса в 5132,52 пункта. К концу дня он снизился на 1,6% и сессия закрылась на отметке 5048,62. Дальше – обвал.

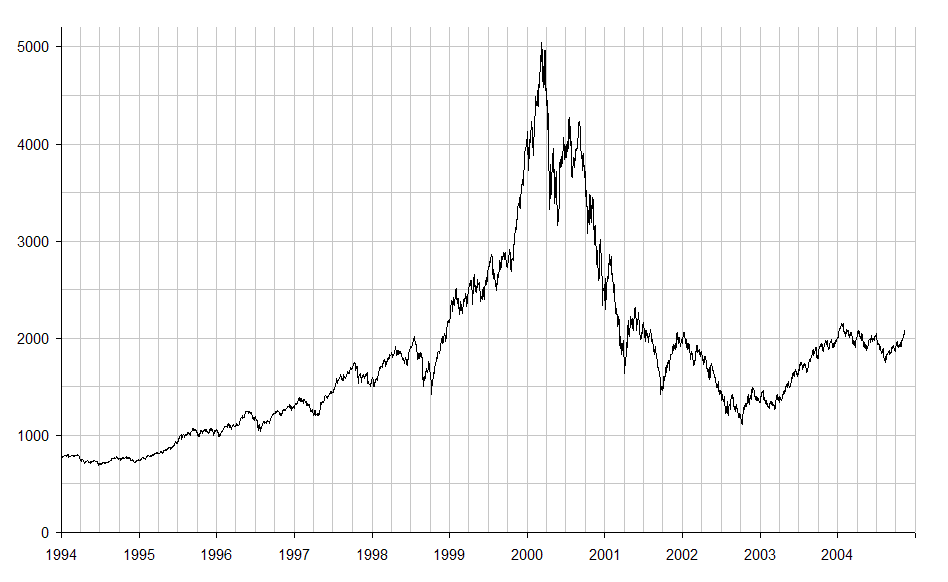

Исходя из часто цитируемой в сети диаграммы по динамике NASDAQ Composite в 1994-2005 гг., легко увидеть, что с «потолка» в более, чем 5000 пунктов в начале 2000-го индекс «слетел» до уровня, примерно в 2500 (в два раза!) к концу года, показал минимум в 1680, в следующем 2001-ом, и абсолютное дно в 1170 пунктов в сентябре 2002-го. За 2-2,5 года обвал рынка высоких технологий составил около 77%! Только один период в поведении другого главного фондового «маяка» Америки – индекса Доу-Джонса сравним с этой «рыночной трагедией».Обвал на 90% с 1929 по 1932 год (с 386 до 40 пунктов).

Пятикратный рост NASDAQ Composite в 1996-2000 гг. с последующим пятикратным снижением в 2000-02, получил название «пузыря доткомов». Вначале пузырь, как водится «надулся», а потом «спустился» или «лопнул». Вновь достигнуть пятитысячной отметки индекс смог только в 2015-ом.

Само слово «дотком» происходит от названия домена верхнего уровня «.com» (английское «dot com» - «точка ком»). Под доткомами понимают бурно развивавшиеся в 1996-2000 годах интернет-компании.

Начало доткомовской эры. 1993-95

Отправной точкой в истории о доткомах можно считать 1993 год, когда вышел первый релиз веб-браузера Mosaic под операционную систему Microsoft Windows. Mosaic стал основой для Netscape Navigator и Internet Explorer. Благодаря сотрудникам Иллинойского университета Марку Андриссену, Эрику Бина и Джиму Кларку стартовала эпоха «большого» интернета.

В мае 1994 г. публикуется статья о стартапе Mosaic Communications в The New York Times. Стартапами с 1976 г. деловая Америка называла компании с короткой операционной историей. По-английски, startup – «начало процесса». С 1990-х стартапами стали называть практически только те компании, бизнес которых был основан на интернет-технологиях. В 1996-2000 - печально знаменитые доткомы.

22-летний Андриссен заявил, что собирается оседлать новый тренд - навигацию в киберпространстве. Один из крупнейших специалистов в области инвестирования в интернет-компании, «королева интернета» Мэри Микер вспоминает: «У меня забилось сердце. Это был один из тех моментов, когда ты понимаешь — вот оно». М. Микер стала автором знаменитого в интернет-инвестсреде The Internet Report, вышедшем в 1995 г., и открывшем широчайшие горизонты инвестирования в новой области.

Вскоре Netscape проводит IPO. Андеррайтером (лид-менеджером) выступает Morgan Stanley. Началась коммерческая летопись «всемирной паутины».

Следующими двумя крупнейшими стартапами середины 90-х стали интернет-магазин Amazon.com Джефа Безоса и интернет-аукцион eBay Пьера Омидьяра. Спустя месяц после открытия, Дж. Безос рассылал книги уже в 40 стран (начинал Amazon именно с книг), а П. Омидьяр получал тысячи долларов комиссионных за аукционную торговлю в сети.

Темпы роста числа интернет-пользователей в разы превосходили аналогичные показатели радио и теле-индустрии. К аудитории в 50 млн человек радио шло долгих 38 лет, ТВ – 15, а интернет всего-навсего 4 года.

Уолл-стрит почувствовала запах. Запах гигантских доходов. Игроки сделали ставку на сектор «новой экономики». Пузырь стал надуваться все быстрей и быстрей.

Нельзя не отметить, что интернет-новации изменили и сам характер биржевой торговли. Интернет-трейдинг открыл возможность работать на NYSE и NASDAQ, находясь очень и очень далеко от Уолл-стрит и Таймс-сквер в Нью-Йорке. Рынок стал доступен и мелким игрокам. Участников разогрева тренда стало гораздо больше, чем в «черных октябрях» 1929 и 1987 годов.

Бум доткомов. 1996 – февраль 2000

В 1996-1998 гг. прошли суперуспешные IPO Amazon, eBay и Yahoo. Только в 1999 году на биржи с первичным размещением акций вышли 250 (по другим оценкам 290) интернет-компаний, что составило 60% всего IPO в том году. Привлечено почти $25 млрд инвесторского капитала. Цена акции в первый день IPO доткома взлетала на 80-90% от первоначальной, а к концу года (в среднем!), на 250-270%.

Amazon стоила уже $27 млрд, eBay - $21 млрд.

Алгоритм раскрутки «доткомовского бизнеса» второй половины 90-х представлялся достаточно ясным и доступным для исполнения. Где-то в Силиконовой долине учреждалась новая компания. Придумывалось красивое/прикольное название. Разрабатывался яркий веб-сайт с доменным названием, оканчивающимся на «.com». Публике доводились планы захвата значительной доли виртуальной аудитории на ближайшие 3-5 лет, и… Ну собственно, и все. Да, еще не забыть провести креативную и дорогую рекламную кампанию. Акции обязательно найдут покупателя, причем не одного. Главное, не доходы и прибыль, а доля рынка и количество привлекаемых посетителей. В этом суть «новой интернет-экономики». Так наивно считали многие бизнесмены того времени.

Начался, такой знакомый по прежним временам, фондовый ажиотаж. Бал покупателей. Миллионы инвесторов по всему миру расхватывали акции компаний, в названии которых (или, по крайней мере, в интернет-адресе их сайтов) присутствовала надстройка «.com». Милый, милый, кажущийся вечным бычий рынок… Нуриэль Рубини писал: «Помните, в 2000 г. люди думали, что акции технологических компаний будут расти всегда?»

Как это все напоминало события накануне 24 октября 1929 года. С поправкой на черты времени, конечно. В очередной раз, более, чем уместными будут слова великого спекулянта начала ХХ века Джесси Ливермора: «На Уолл-стрит всё всегда повторяется».

Известный американский инвестор в технологические стартапы Марк Кьюбан (проекты – Broadcast.com и облачный сервис Box) так вспоминает о «лихорадке доткомов»: «Ах, старые добрые дни. Акции росли по $25, $50, $100 за день. Дни торгов были сущим адом. У каждого, с кем ты говорил, была история о том, как он сделал кучу денег на такой-растакой акции. За час. Люди поднимали на акциях миллионы за недели, если не быстрее».

И еще: «О рынке акций говорили на каждом углу. Каждый либо сам этим занимался, либо знал того, кто занимается. Были сотни компаний, которые выходили к обществу и которые можно было купить и продать одним мановением руки. Надо было просто выбрать акцию и приобрести её. А потом молиться, чтобы её цена начала расти. Обычно она росла».

Основатель ресурса GetTaxi Шахар Вайсер: «Все вокруг создавали компании, все вокруг покупали акции, об этом говорили по радио, на улицах, на кухнях, то есть везде. Тогда все вокруг тебя, включая домочадцев, спрашивали, какие акции им купить». Еще одно разительное сходство с «ревущими» 1920-ми, когда о рыночной ситуации со знанием дела рассуждали чистильщики обуви и разносчики газет, а девять из десяти читающих в трамваях изучали биржевые сводки.

Все в том же «золотом» для доткомов 1999 году прошла серия грандиозных сделок по слиянию и поглощению. Далеко не всегда удачных в будущем, к сожалению. Но объемы, с учетом того, что это, все-таки прошлый век, впечатляют. Yahoo за $5 млрд покупает прообраз Youtube - Broadcast.com. Ну, никак не получилось у Yahoo сделать из своего приобретения хит интернета и Broadcast лопнул вместе с Пузырем доткомов. Зато эта сделка способствовала появлению миллиардного состояния у цитируемого выше М. Кьюбана – одного из создателей Broadcast.com.

AOL (America Online) объявила о слиянии с Time Warner. Сумма сделки, внимание (!), $350 млрд. Капитализация AOL на момент слияния составила $240 млрд. Просто голова кружится от порядка чисел…

На рынках царила эйфория. Пузырь переливался всеми цветами радуги. Еще одна цитата от Марка Кьюбана: «В пузыре всегда есть кто-нибудь с «шикарной» идеей, завлекающий инвесторов сказками о миллиардах долларах прибыли...»

Пузырь доткомов лопнул. Как это было. Март 2000 – 2002

Наступил март 2000 года. Поворотный месяц в хронике блестящих компаний «новой» интеллектуальной экономике на стыке двух тысячелетий. Начало месяца не предвещало ничего угрожающего. Индекс NASDAQ Composite покорял все новые вершины. 1 февраля он закрепился на уровне выше 4000 и стал уверенно карабкаться к круглой психологической отметке в 5000. Очередной сияющий пик. Ежедневные объемы торгов с 1 марта устойчиво превышают $2 млрд. Мотор хорошо прогрет и работает на высоких оборотах. Только инвестор-идиот будет стоять в стороне и не участвовать во всеобщем «Празднике жизни».

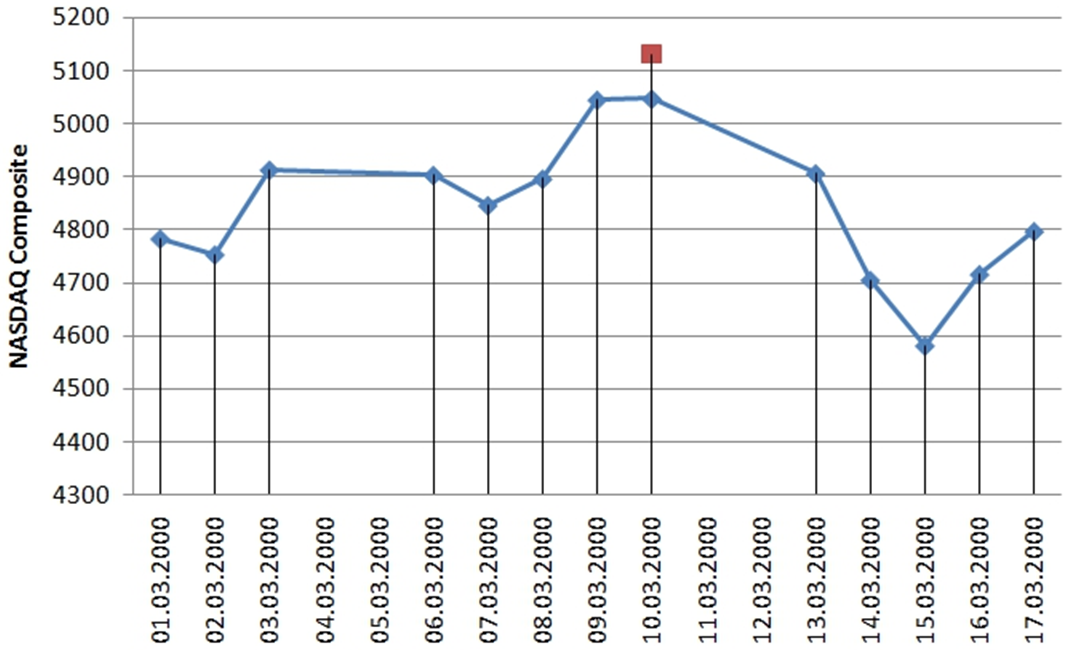

Ниже, рыночная ситуация будет проанализирована на основе данных ресурса finance.yahoo.com Yahoo тоже, кстати звезда-дотком из 1990-х. Представлен график NASDAQ Composite 01.03-17.03.2000 в ежедневной развертке. Значения даны по закрытию торговых сессий. Красный квадрат – максимум индекса 10 марта.

10 марта. Пятница. Рынок открывается на отметке 5060, показывая небольшой гэп вверх от закрытия 09.03 (5046). В течение дня достигается исторический супермаксимум NASDAQ Composite на уровне 5132,52. Рекорд будет побит только через долгих 15 лет. Минимальное значение в течение дня – 5039. Закрытие – 5048, почти «один в один» с закрытием предыдущего дня. И все. Никаких обвалов, крахов, трагедий и криков: «Я разорен». Ситуация совсем не напоминает «Черный понедельник» 19 октября 1987 года, когда Доу «слетел» за один день на 22,61%.

Если быть точным в формулировках, в пятницу 10 марта «пузырь доткомов» не лопнул, совсем нет. Он просто перестал надуваться и только очень-очень внимательный, наблюдательный и опытный игрок смог бы что-то заподозрить. Как в старинной легенде, когда воин, приложив ухо к земле, услышал гул приближающейся стотысячной конницы неприятеля.

Одной из подсказок могла быть тенденция по небольшому уменьшению объема сделок на NASDAQ. Как отмечалось выше, с 1 марта он превышал $2 млрд ежедневно. Максимум месяца приходился именно на 01.03 – $2,232 млрд. Дальше, плавное понижение, и 10-го числа, уже меньше $2 млрд – «всего» $1,992 млрд. На 10,75% меньше, чем 01.03. Правда, например, 16 и 31 марта объемы вновь превышали 2 млрд, но в целом сужение рынка обозначалось все четче.

После 10 марта пузырь начал потихоньку сдуваться. Один из очевидцев процесса, все тот же Марк Кьюбан вспоминал: «Медленно, но верно из пузыря начал выходить воздух, и на рынке акций наступил упадок, который продолжался до тех пор, пока пузырь не лопнул».

NASDAQ Composite стал все настойчивей смотреть вниз, только вниз.

Вот вехи падения:

- 15.03.2000 – 4582 (минус 10,7% от пика 10.03.2000);

- 01.11.2000 – 2597 (-49,4%);

- 01.03.2001 – 1840 (-64,1%);

- 04.09.2001 - 1498 (-70,8%);

- 03.09.2002 – 1172 (-77,2%).

Кстати, объемы торгов не опускались существенно ниже $1,5 млрд, на протяжении всех этих несчастливых для интернет-инвестиций месяцев.

Контрольной датой, когда стало понятно, что «шарик лопнул» окончательно можно считать 1 ноября 2000 года, когда NASDAQ Composite «похудел» ровно вдвое. С пикового значения 10 марта прошло почти 8 месяцев. Время, более, чем достаточное, чтобы выскочить без существенных издержек. Марк Кьюбан: «К счастью, некоторым удалось это предусмотреть, и они смогли выйти. Но были и те, кому повезло меньше: им тоже удалось выйти, но со значительными потерями».

Многие считали, что все это временно и не серьезно. Что все вот-вот восстановится. Продолжался процесс венчурного инвестирования в доткомы. В апреле 2000-го российский Яндекс привлек серьезные $5,28 млн от ru-Net Holdings, главным участником которого был BVCP.

Но кажущаяся плавность процесса не должна никого обмануть. Обвал проходил медленно, но верно, как каток, утюжащий асфальт. По рынку акций высокотехнологичных компаний был нанесен тяжелейший нокаутирующий удар. С марта 2000 по октябрь 2002 года капитализация этого рынка провалилась на $5 трлн. Причем пострадали не только сетевые стартапы, но и производители компьютерной техники и иные представители высоких, но совсем не интернет-технологий.

Вот небольшой перечень конкретных жертв лопнувшего пузыря. Маленькие и большие трагедии.

Сеть интернет-магазинов The Vitamin Shoppe, специализирующаяся на витаминных добавках и «зеленых» продуктах провела в «счастливом» 1999 году IPO на NASDAQ. Кризис 2000-02 годов похоронил перспективы интенсивного роста компании. И только в 2002-ом ей удалось привлечь $310 млн.

Акции интернет-гиганта Yahoo обесценились в десятки раз после марта 2000-го.

Вместе с пузырем «.com» лопнул крупнейший фонд линейки Accel - Accel VIII, сформированный предпринимателем Джимом Брейером в размере $1,2 млрд в том же 2000-ом.

Курсовая стоимость акций Cisco – транснационального производителя сетевого оборудования обвалились в 8 раз: с $80 до $10 за штуку. Гендиректор Джон Чэмберз хранит в своем кабинете премию за 2002 год – чек на 38 центов.

В 2002 году объединенная AOL Time Warner фиксирует крупнейший убыток в истории корпоративной Америки – 99 млрд долл. В 2009 г. конгломерат вновь разделяется, а в 2011 году капитализация AOL - всего $2 млрд.

Причины краха доткомов

Как всегда бывает в инвестиционном бизнесе, недостатка в анализе причин уже наступивших и прошедших событий нет. Все готовы объяснить всё. Все говорят: «Рост – это же очевидно. Пузырь, обвал и крах – только слепые этого не видели».

Как всегда бывает в инвестиционном бизнесе, недостатка в анализе причин уже наступивших и прошедших событий нет. Все готовы объяснить всё. Все говорят: «Рост – это же очевидно. Пузырь, обвал и крах – только слепые этого не видели».

Источники «Пузыря доткомов» можно разбить на следующие группы:

Неверная, искаженная оценка перспектив «новой интернет-экономики»

Ряд экспертов и предпринимателей наивно предполагали, что традиционная экономическая модель на рубеже XX и XXI веков, в основном, себя исчерпала, и наступает постиндустриальная эпоха. Все эти заводы, фабрики, автомобили и самолеты… Они, конечно, останутся. Но центр бизнес-активности из «реала» переместится в онлайн. Там будут зарабатываться основные деньги и происходить главные события. Все расписывалось примерно так, как это делал бессмертный Остап Бендер из «Золотого теленка» во время автопробега: «Железный конь идет на смену крестьянской лошадке».

Отвергалась необходимость наличия ресурсно-производственной базы. Признавалась важной только информационная составляющая. Произошла невероятная вещь. Для инвесторов в доткомы размер прибыли от вложенных средств и порядок ее получения отошли на второй план. Главное – креативная идея и доля интернет-аудитории, которую займет данный стартап, а доходы уж как-нибудь сами появятся. Потом.

Большинство доткомов на поверку оказались не более, чем проектами в яркой (рекламной) обертке. Бесперспективными, несостоятельными и неповоротливыми. Рынок виртуальных услуг оказался крайне малым, а сами услуги – однотипными, неразвитыми и совершенно не оправдавшими возлагаемых на них надежд. Схлопывание пузыря и банкротство тысяч представителей «информационной экономики XXI века» было неизбежным.

Еще долго после 2000-го, «дотком» был ругательным словом, синонимом неэффективной, непродуманной и незрелой бизнес-концепции.

Некорректная финансовая аналитика

Подлили «масло в огонь» и вполне респектабельные финансовые организации, «проморгавшие» и приблизившие печальную развязку. Впрочем, это случилось далеко не в первый раз и, надо думать – не в последний. Достаточно вспомнить промахи ведущих мировых рейтинговых агентств в оценке рынка ипотечных бумаг накануне 2007 года.

В доткомовские годы антигероями выступили такие крупнейшие участники инвестиционного сообщества¸ как Merrill Lynch и Citigroup. Комиссия по ценным бумагам и биржам наложила на них многомиллионные штрафы за введение клиентов в заблуждение относительно интернет-рынка. Аналитики Уолл-стрит давали неверные (завышенные) оценки активов и перспектив доткомов. Трудно сказать, чего было больше – непрофессионализма или сознательного обмана.

После «взрыва Пузыря» на рынке ходили устойчивые слухи о том, что специалисты инвестструктур еще в 1998 году прогнозировали резкий спад на IT-рынке в ближайшие годы, но клиентов деликатно ограждали от таких сведений.

Во избежание информационных недомолвок, перекосов и просто обмана, законодателями были приняты нормативные акты по «разделению комиссий» (Commision sharing agreement). Суть их состояла в предоставлении «независимой аналитики» аналитическими центрами, не аффилированными с инвестиционными банками и компаниями.

Пирамида – кредиты, реклама, спекуляции и мошенничества

Любой фондовый ажиотаж сопровождает неизбежная пена в виде кредитной накачки, рекламных кампаний, спекуляций на общественном мнении и даже мошенничества. «Доткомовский пузырь» показал себя в этом отношении весьма «достойно».

Грустно, что схема раскрутки очередного «.com» могла включать все указанные выше компоненты и представлять классическую финансовую пирамиду. Привлекались огромные кредиты и инвестиции «под идею», львиная доля вкладывалась в рекламную раскрутку и прочие маркетинговые мероприятия, шла мощная информобработка публики. А потом – «бычий рынок» все сгладит, ну а если не получилось - уж извините, риск есть всегда. Были случаи, когда за доткомовской ширмой скрывалась афера: от подлога документов до банального воровства. Полных исключений из такой цепочки, к сожалению, было относительно немного. Вскрытие «нарыва» в 2000-м обнажило все неприглядные стороны «виртуальной экономической революции».

Крупнейшим примером нечистоплотности в дотком-среде стала печальная история с World.com. Банкротство международного интернет-провайдера стало, едва ли, не крупнейшим в США до событий с Lehman Brothers в 2008 г. В числе причин конца World.com – искажение отчетности и введение в заблуждение кредиторов и инвесторов. Долги компании исчислялись десятками миллиардов долларов.

Обвинить в нечистоплотности пытались даже такую личность, как упомянутую выше Мэри Микер, руководившую легендарным Kleiner Perkins Caufield & Byers. Но генпрокурор Нью-Йорка Э. Спитцер так и не смог найти на нее никакого компромата, хоть и очень искал. Например, в своих рекомендациях покупать акции Priceline, вплоть до их обвала на 97% Мэри просто заблуждалась, не более. Никакого криминала.

Макроэкономисты подходят к кризису доткомов несколько с иной точки зрения. Они оперируют ликвидностью. Эксперты, в числе которых гуру-инвестор Джим Роджерс и финансист Марк Фабер напрямую обвиняют ФРС, в лице Алана Гринспена, в накачке рынка излишней долларовой массой. Это не могло не привести к перегреву тренда и возникновению пузырей, в том числе и в секторе IT.

Последствия и перспективы

Постепенно, очень медленно, восстанавливаться индекс NASDAQ Composite стал только с 2003 года. Дополнительным фактором, усугубившем кризис доткомов, стала атака Аль-Каиды на башни-близнецы Всемирного торгового центра в Нью-Йорке 11.09.2001 г. Достигнуть сияющих вершин марта 2000 года рынок смог только в марте (опять, март!) 2015-го. 02.03.15 новостные ленты информагентств сообщили, что на торгах в этот день NASDAQ Composite, впервые за 15 лет, достиг отметки в 5000. День закрылся на 5008,10. А в ходе торгов 18 июня 2015 индекс добрался до 5143,32, превысив абсолютный максимум 10.03.2000 г.

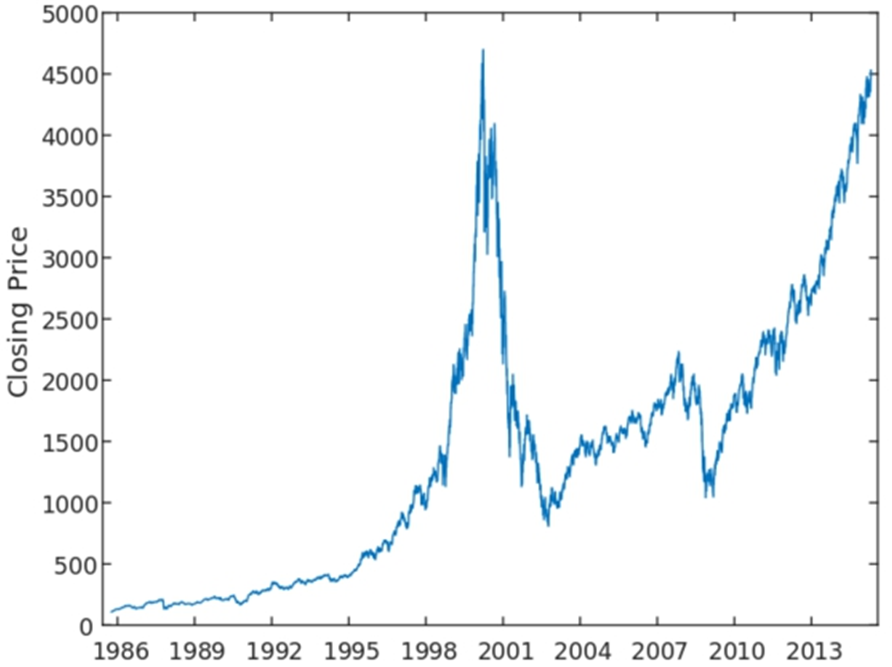

Динамику индексов NASDAQ очень наглядно демонстрирует кривая NASDAQ-100, тесно коррелирующая с NASDAQ Composite.

По ряду оценок, к 2004 году количество доткомов уменьшилось вдвое. Самые сильные и продуманные «остались в седле» - Yahoo, eBay, Amazon. Венчурные фонды на какое-то время сменили вектор инвестирования. Например, упомянутый выше, Kleiner Perkins Caufield & Byers из Силиконовой долины переключился на солнечные батареи и биотопливо. Но очень скоро, Kleiner «возвращается в киберпространство», учреждая фонды, подобные Digital Growth Fund, с начальным капиталом $1 млрд.

Новые времена – новые звезды, новые идеи и новые имена. Привычными инструментами рынка ценных бумаг IT-сектора стали акции Facebook, Twitter, Google, Linkedin, MySpace, Groupon. Успешные IPO и растущая капитализация компаний вывели на орбиту «новых» миллиардеров от интернета – Марка Цукерберга, Эдуардо Саверина, Дастина Московица, Ларри Пейджа, Сергея Брина … Локомотивом развития сетевого бизнеса стали соцсети и поисковики.

«Раньше все постоянно рассказывали об идеях для новых веб-сайтов или о сайтах, в которые инвестировали, а сейчас все говорят о приложениях»,- говорит Марк Кьюбан.

Существенно меняются и подходы к инвестированию. Помимо вывода на биржи публичных компаний, к которым принадлежат такие гиганты, как Facebook и Google, широкое развитие получили внебиржевые инвестиции в частные непубличные стартапы.

Выделились два варианта работы небольших частных инвесторов с начинающими интернет-проектами – бизнес-инкубаторы, краудфандинг и ангел-инвестирование. На начало 2015 года число бизнес-ангелов в Америке насчитывало уже 225 тыс. человек. Если в 2000-м запуск нового стартапа стоил $5 млн, то сейчас требуется на порядок меньше денег. Процесс вложения средств стал более демократичным и поистине народным.

Возможно, в этом кроется новая угроза для рынка? Эксперты отмечают, что рост внебиржевого рынка непубличных интернет-компаний может привести к надуванию очередного пузыря. Роль интернета во второй половине 2010-х несравнима с 1996-2000 гг. Последствия могут быть гораздо более разрушительными.