PrimeVisionGroup

PrimeVisionGroup

RESEARCH REPORT

MeetMe, Inc.

Published: 14/05/2016

MeetMe, Inc.

Internet Information Providers

Ticker: MEET

Rating: BUY

Компания MeetMe 05.05.2016 представила результаты своей деятельности за первый квартал 2016 года. Мы рассмотрим, какие изменения произошли в компании с момента публикации нашего отчета по данной компании.

Для начала напомним, чем занимается компания:

MeetMe, Inc. - это социальная сеть, использующая местоположение пользователя, для знакомства с новыми людьми на мобильных платформах, в том числе на iPhone, Android, IPad и других планшетах, а также в интернете, которая облегчает взаимодействие между ними и стимулирует пользователей подключаться и общаться друг с другом. Бизнес генерирует прибыль за счет: реклама в приложениях, покупок в приложениях и на сайте, и платные подписки. Компания предоставляет пользователям доступ к многоязычному меню ресурсов, которые способствуют социальному взаимодействию, обмену информацией и другие темы, представляющие интерес.

Подобно тому, как Facebook уже зарекомендовал себя в качестве социальной сети друзей и семьи, и LinkedIn в качестве социальной сети коллег и бизнес-профессионалов, компания MeetMe создает социальную сеть не для людей, которых вы знаете, а для людей, которых вы хотите узнать, познакомиться. Компания считает, что встречи с новыми людьми являются одной из основных человеческих потребностей, особенно для пользователей в возрасте 18-30 лет, когда создается так много долговременных отношений.

Прогнозируемый EPS за 1-й квартал 2016 г ожидался в районе $0,02, но компания порадовала инвесторов и EPS составил $0,05. Как удалось достичь таких результатов и показать рост EPS в 4 раза по сравнению с 1-м кварталом 2015 года ?

Выручка компании в 1-м квартале 2016 г составила $13,3 миллиона и показала рост на 15% по сравнению с тем же периодом 2015 года. Большей частью этот рост произошел за счет роста выручки от мобильных приложений на 42%, вызванный в свою очередь увеличением количества MDAUs ( Mobile Daily Active Users) на 11% по сравнению с 1-м кварталом 2015 года. В истории компании впервые доля мобильной выручки составила 88% в общей выручке компании. Не стоит забывать также и о росте ставок по показу рекламных объявлений, что только играет на руку компании. По-прежнему выручка от интернет сайта сокращается и компенсируется ростом выручки от мобильных приложений, так как все большее количество пользователей предпочитает общаться с помощью мобильных устройств, а не компьютера и ноутбука. Стоит отметить также рост операционных затрат по сравнению с 1-м кварталом 2015 года на 12%, что вызвано в основном увеличением затрат на продажи и маркетинг и общих, и административных расходов. Но компания показывает рост выручки и с начала 2015 года самостоятельно заполняет свое рекламное пространство, не прибегая к услугам сторонних рекламных агентств. Тем более что общий доход компании вырос на 226% по сравнению с 1-м кварталом 2015 года и составил $2,355 млн. Компания продолжает генерировать денежные средства от основной деятельности (в 1-м квартале Cash Flow from operating activities составил $ 6,884) млн по сравнению с минусовым показателем $ 946 тысяч в 1-м квартале 2015 года. Не стоит забывать и про рост денежных средств на 36,9% по сравнению с 4-м кварталом 2015 года, которые составляли $26,4 миллиона.

По состоянию на 31 декабря 2015 года компания погасила всю задолженность перед кредиторами в части займа и в 2016 году не вступала в новые кредитные обязательства с другими сторонами.

Компания не делала дополнительных эмиссий акций в 2016 году, увеличение количества обыкновенных акций в размере 332 тысяч связано с реализацией опционов сотрудниками компании. Расходы связанные со Stock-based compensation в 1-м квартале 2016 г составили $727 780 и составят приблизительно еще $3.8 млн в ближайшие два года.

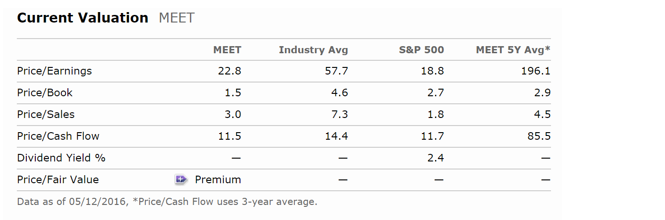

Как видно из таблицы ниже: основные финансовые коэффициенты компании (P/E, P/B, P/S, P/CF) показывают значения лучше по сравнению с отраслью, в которой работает компания:

Доля владения акциями со стороны инсайдеров и институциональных владельцев так же не подверглась серьезному снижению, как мы видим из таблиц ниже:

Что говорит нам об уверенности менеджмента и институциональных владельцев в росте компании, ее развитии и улучшении ее показателей. По-прежнему среди крупных институциональных держателей акций присутствует Vanguard Group Inc.

Как видно на графике, компания находится сейчас в зоне консолидации $ 3,0-3,5. Учитывая улучшающиеся фундаментальные показатели (улучшающаяся динамика квартальных отчетов), скорее всего кто-то продолжает набирать позицию.

Согласно данным аналитического ресурса «Zacks Research» целевая цена акции « MeetMe» может достичь значения в диапазоне $5.25 -$6.

Фундаментальные показатели компании продолжают улучшаться, показывая положительную динамику роста, а также увеличение количества пользователей в мобильных приложениях и выручку компании, все это говорит о грамотной работе топ-менеджмента компании и эффективной работе компании в целом. Все это может вызвать интерес у институциональных фондов и крупных покупателей к этой акции и привести к ее значительному росту. Также немаловажно отметить, что основная часть выручки компании генерируется за счет рекламы.

И если компании удастся сохранить и улучшить фундаментальные показатели, а также количество активных пользователей по всему миру, то данная компания может быть вполне интересна для долгосрочного удержания в портфеле.