Доброго воскресного дня, дорогие читатели! Сегодняшняя статья будет частичным продолжением предыдущей статьи об облигациях, только в этот раз мы объединим фондовый и срочный рынки в одно коробочное решение зачастую именуемое "структурный продукт". Хочу сразу заметить, что структурные продукты имеют несколько форм, мы с вами рассмотрим одну из простейших, и не только рассмотрим в теоретическом плане, а посчитаем несколько вариантов для сентябрьских фьючерсов.

Вероятно, вы не раз слышали, что структурный продукт это некое решение, благодаря которому вы можете получить абсолютно безрисковую позицию в случае, когда ваши ожидания не оправдались и с потенциалом прибыли превышающем безрисковую ставку. Каким образом это достигается? Все очень просто: большая часть средств вкладывается в некий безрисковый актив, а его отдача (проценты за пользование таким активом) вкладываются в рисковый, который при реализации нужного сценария (например, рост цены актива) и дает дополнительную прибыль.

Мы с вами будем делать продукт из облигаций и опционов. Безрисковым инструментом в нашем случае будут являться конечно же облигации, причем облигации нам нужны максимально ликвидные и максимально надежные. В качестве таких облигаций лучшим образом подходят короткие ОФЗ: ликвидность в них достаточная для подавляющего большинства частных инвесторов, волатильность попросту отсутствует и вместе с ней отсутствует риск потерять на курсовой разнице. В итоге мы имеем инструмент, который нам дает стабильную процентную отдачу через НКД, и данный НКД мы еще до получения вкладываем в опционы.

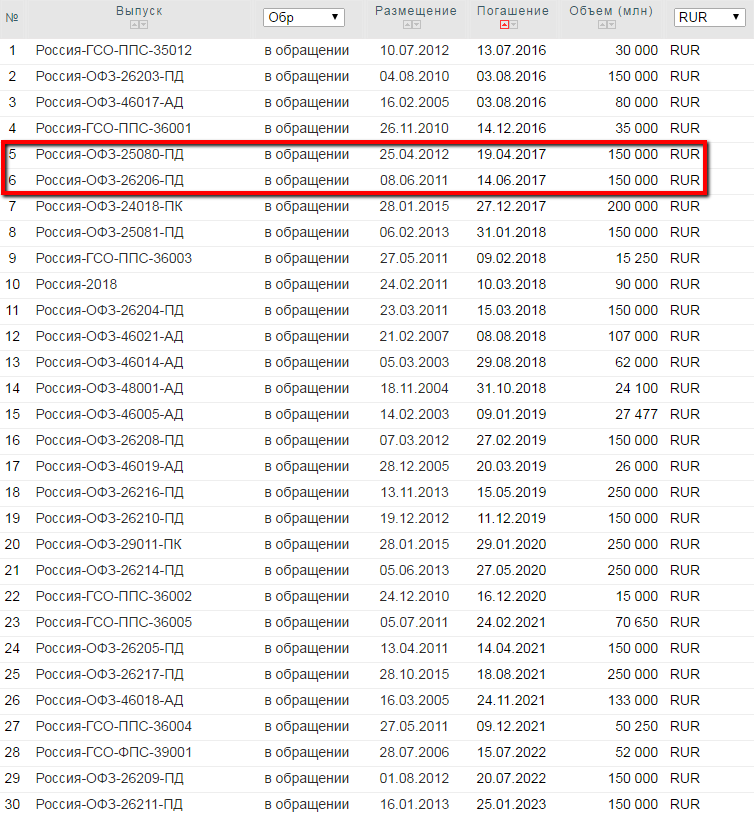

Итак, выберем все торгующиеся ОФЗ и отсортируем их по дате погашения.

Мы берем только ОФЗ и отфильтровываем все варианты раньше экспирации квартальных опционов 15 сентября 2016. В итоге у нас остается два варианта, незначительно различающихся по дате погашения. Сравниваем их доходность и структуру купонных выплат.

Сходу в глаза бросается одинаково невысокая процентная ставка для выбранных облигаций и возникает соблазн посмотреть какие-то другие варианты. Да, можно было бы для нашего структурника взять ОФЗ 24018, которая как раз шла следующей в списке. Однако данная облигация, во-первых, с плавающим купоном, который может поменяться в июне, во-вторых, у нее срок погашения больше, что создает дополнительный риск потери на курсовой стоимости. Также в пользу этого риска тот факт, что ОФЗ 24018 торгуется выше номинала, когда наши выбранные варианты - ниже.

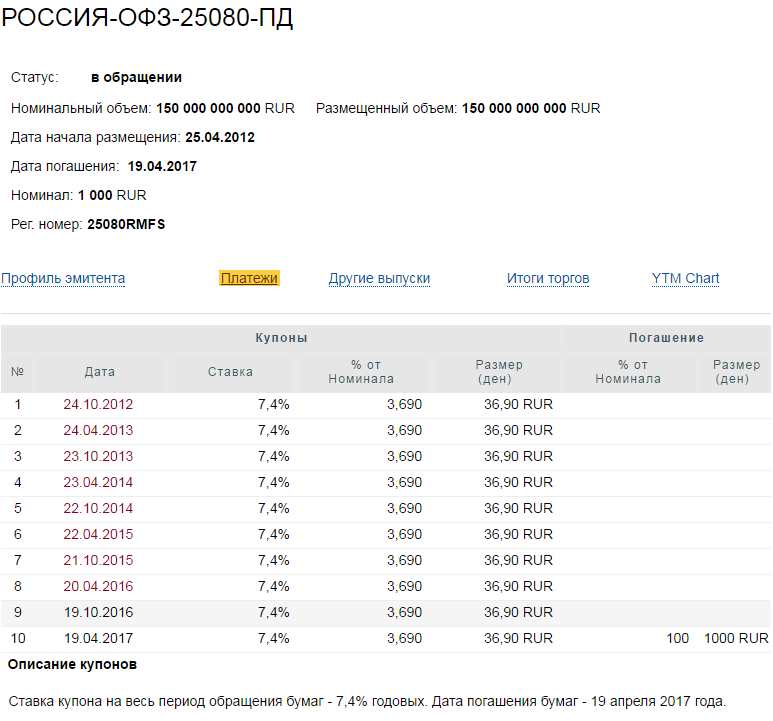

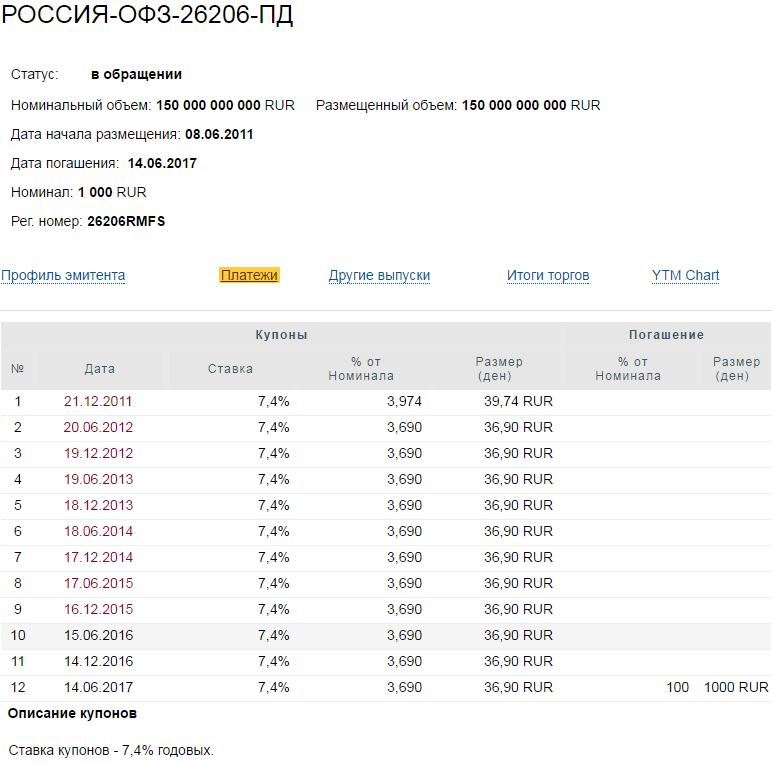

Следующий факт, на который стоит обратить внимание - даты выплат. Покупая ОФЗ 25080 мы уже находимся внутри купонного периода, т.е. будем покупать ее с НКД, что увеличит стоимость покупки. У ОФЗ 26206 старт нового купонного периода идеально совпадает с экспирацией текущего фьючерсного контракта. Соответственно мы будем покупать, когда терминал нам сообщит, что НКД равен нулю, таким образом все что мы заплатим - только рыночная стоимость облигации, которая на текущий момент составляет 98%, т.е. 980 руб.

Далее рассчитаем отдачу от купленной ОФЗ. Купонный период длится 6 месяцев, а мы вкладываем в квартальный опцион. Таким образом, мы получаем половину от НКД за время действия опциона: 36,90 / 2 = 18,45 руб.

Определяем доходность разделив купонную выплату на покупную стоимость: 18,45 / 980 = 1,88%. В нашем случае мы находимся полностью внутри купонного периода и не имеем НКД. В иных случаях нужно сложить все НКД, которые вы получите для числителя дроби, а если вы покупаете не со старта купонного периода, то в знаменателе должна быть сумма курсовой стоимости и текущего НКД облигации. Следовательно, еще раз подчеркну, что очень важно знать заранее все предполагаемые НКД. В противном случае мы имеем дополнительный риск, что неприемлемо для нашего инструмента. Более склонный к риску читатель может посчитать доходность структурника при использовании ОФЗ 24018 27 июня, когда будет оглашена доходность следующего периода данной облигации.

Итак, мы имеем необходимую нам доходность безрискового инструмента и это нам дает возможность посчитать нужную сумму для вложений. Для этого необходимо определить рублевую величину рисковой части. В качестве такой величины используется квартальный риск опционной конструкции, при этом крайне важно, чтобы конструкция была полностью закрыта по рискам: отпадают проданные стреддлы/стренглы, пропорциональные спреды, кошки итд. Идеальным образом подходят просто купленные путы/коллы, а также простейшие спреды.

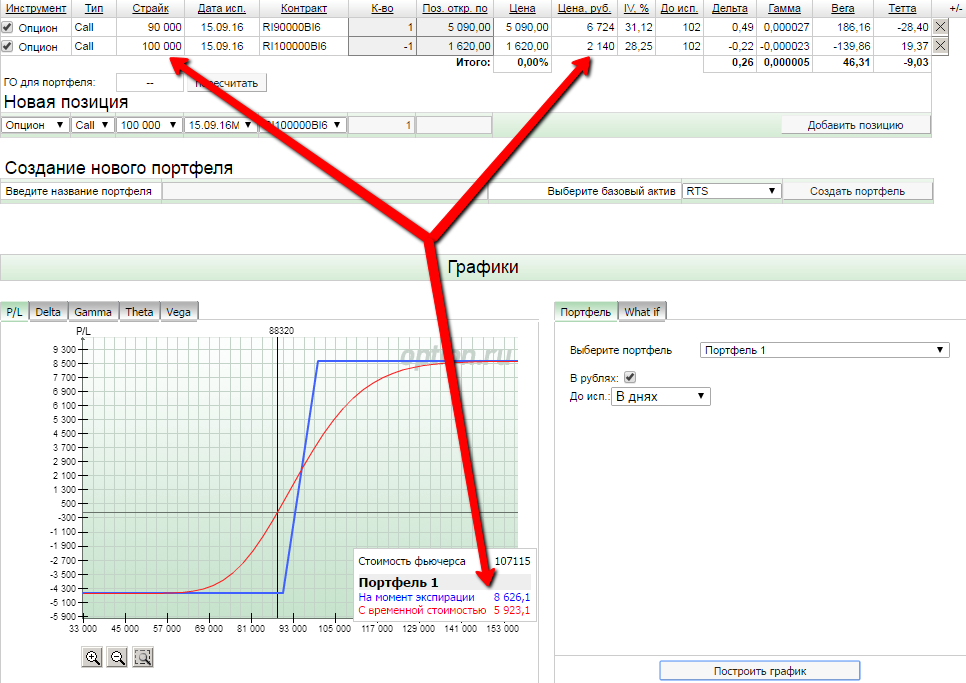

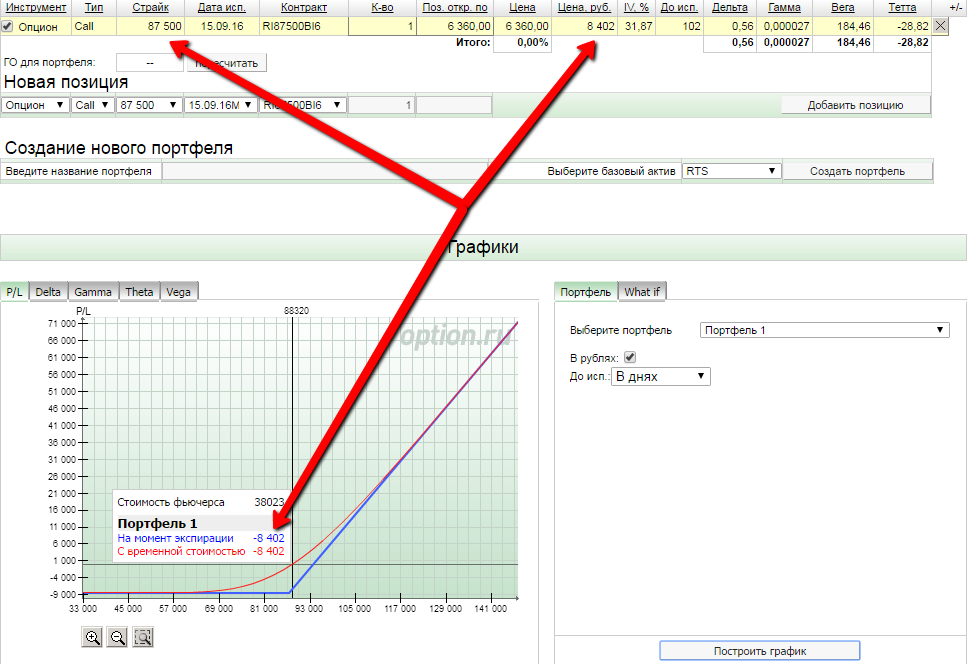

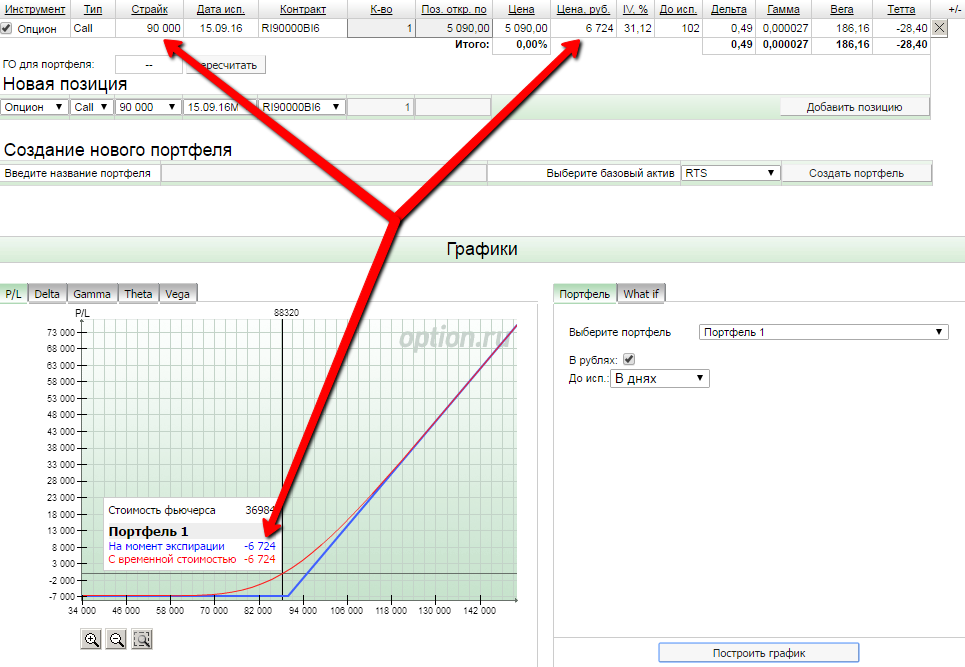

Так, если мы возьмем график следующего фьючерса RIU6, определим центральный страйк 87500. Допустим, наша идея состоит в продолжении роста фьючерса, тогда мы возьмем Call 87500 или Call 90 000, т.к. ликвидность на целых числах гораздо выше.

Таким образом, наша минимальная покупка должна быть на сумму 8402 руб. либо 6724 руб. Причем эту сумму мы должны как минимум получить от безрискового инструмента, чтобы в худшем случае, если опцион не сработает и разложится, потери от опциона были перекрыты доходностью облигаций.

Вспоминаем про доходность безрискового инструмента и делим стоимость облигации на эту доходность: 8402 / 0,0188 = 446 915 руб. либо 6724 / 0,0188 = 357 660 руб. Именно такие суммы нам нужно будет вложить в облигации, чтобы перекрыть опционный риск. Однако на текущий момент подавляющего большинство брокеров не позволяют торговать облигациями и опционами с одного счета, поэтому чтобы купить опционы, нужно будет ввести денежные средства на отдельный счет.

Тогда для Call 87500 необходимо обладать суммой 446 915 + 8402 = 455 317 руб., для Call 90 000 необходимо 357 660 + 6724 = 364 384 руб. Более того, эти суммы необходимо увеличить на размер комиссии, которую вы уплатите за приобретение облигаций и опционов, а также на величину ежемесячного обслуживания обоих счетов.

Очевидно, даже минимальная сумма получается немаленькой, но есть вариант ее уменьшить. Прежде всего нужно знать, что РТС сам по себе довольно дорогой контракт (стоимость одного контракта превышает 100 000 руб.), поэтому если вам нужен более дешевый входной порог в инструмент - используйте более дешевые фьючерсы. Аналогичный расчет для Сбербанка и Газпрома дадут вам на порядок меньшие суммы.

Однако если мы целенаправленно выбрали РТС и не собираемся менять инструмент, нам поможет преобразование наших коллов в спред. Во-первых, мы возьмем более дешевый Call 90 000, а во-вторых, мы обозначим потолок роста фьючерса продав один из страйков выше. Выбор страйка всегда остается на ваше усмотрение: чем ближе вы возьмете к купленному, тем большую скидку получите, однако тем больше сократите потенциал роста прибыли от роста фьючерса и наоборот. Для примера рассмотрим шорт Call 100 000.

Предельный риск спреда определяется как разность купленных и проданных коллов: 6724 - 2140 = 4584 руб. Однако теперь мы имеем и предельную прибыль по конструкции, которую можно посмотреть в аналитике или рассчитать руками.

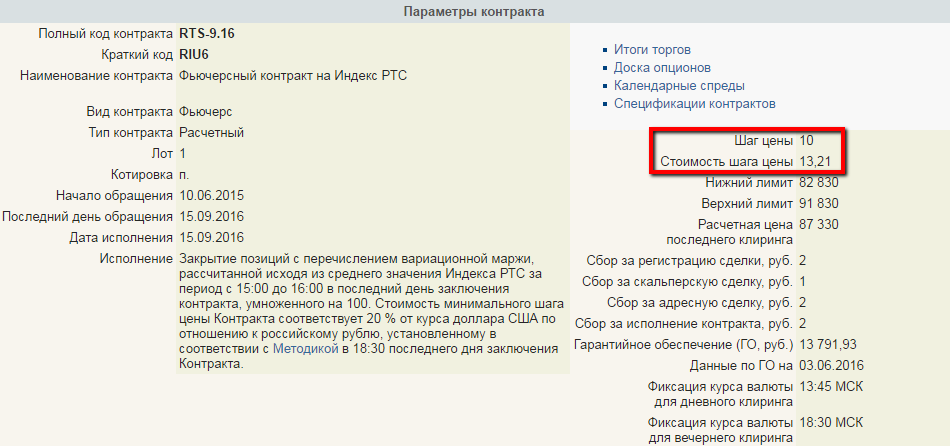

Поскольку РТС долларовый контракт, необходим пересчет в рубли. Это еще один дополнительный риск (стоимость шага цены может измениться вслед за изменением курса доллара), который необходимо будет исключить, если вам нужен абсолютно безрисковый структурный продукт. Для определения рублевой стоимости мы текущую котировку умножаем на стоимость шага цены и делим на шаг цены. Тогда полный расчет прибыли будет строиться по следующей формуле:

Расстояние между страйками * Стоимость шага цены / Шаг цены - Рублевый риск = (100 000 - 90 000) * 13,21 / 10 - 4584 = 8626 руб. Как видим, все сходится.

Тогда для облигаций нам необходимо 4584 / 0,0188 = 243 830, а для построения конструкции 243 830 + 4584 = 248 414 руб. Необходимые рублевые требования значительно снизились.

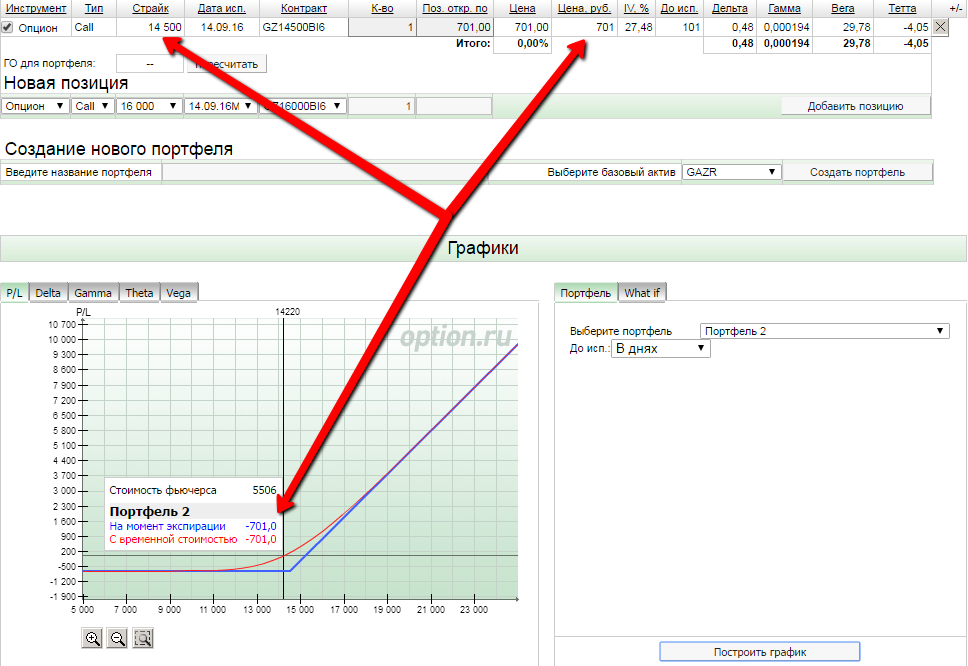

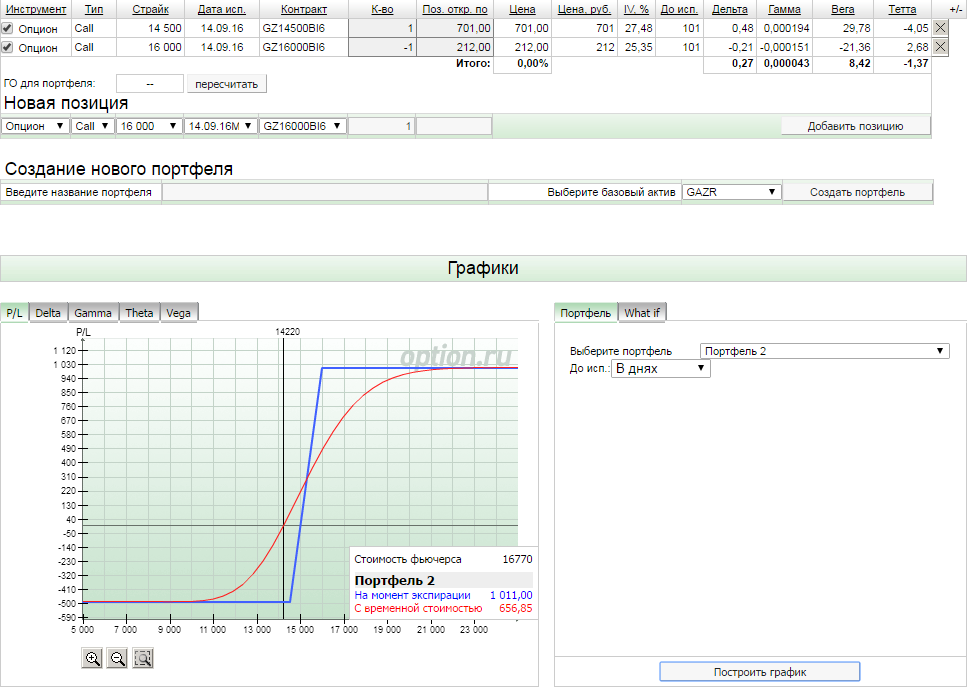

Теперь посчитаем требования для более дешевого контракта на Газпром. Центральный страйк возьмем 14 500. Для спреда подберем такой страйк, чтобы его дельта была как минимум в два раза меньше центрального, тогда мы хотя бы имеем по спреду риск/прибыль 1 к 2. В нашем случае подойдет Call 16 000.

Расчет для чистых коллов: потенциал по прибыли не ограничен, опционный риск 701 руб., тогда объем облигаций 37 288, а требуемая сумма для построения конструкции 37 989 руб.

Расчет для спреда: потенциал по прибыли 1011 руб., опционный риск 489 руб, тогда объем облигаций 26 011 руб., а требуемая сумма для построения конструкции 26 500 руб.

Итак, мы посчитали риски и требования по денежным средствам, осталось просчитать вилку доходности продукта. Понятно, что нижний порог (если мы учли все комиссии и издержки) будет ноль, т.к. риск опционов плюс издержки перекрывается доходом от облигаций. Верхний порог чистых купленных коллов посчитать сложно: с одной стороны потенциал прибыли не ограничен, с другой стороны вы можете закрыться до экспирации забрав прибыль от опционов и НКД облигаций.

Зато достаточно легко считается доходность спреда, т.к. у него есть верхний предел по прибыли. Без учета издержек вам необходимо суммировать предельный доход от облигаций (что равно предельному риску от спреда) и опционов и разделить на требуемые денежные средства.

Так для колл-спреда на фьючерс РТС:

4584 + 8626 / 248 414 = 5,31% за квартал, 21,27% годовых, 19,46% с учетом НДФЛ (т.к. с купонов ОФЗ не берется налог).

Для колл-спреда на фьючерс Газпрома:

489 + 1011 / 26 500 = 5,66% за квартал, 22,64% годовых, 20,65% с учетом НДФЛ.

Таким образом, мы получили доходность продукта от нуля до примерно 20% годовых. Почему очень важно оценить данную вилку? Необходимо понять, что структурник собранный вслепую на любой инструмент будет неэффективен. В этом случае на срок в три месяца вы имеете 50%-й шанс отработки идеи, тогда ваше матожидание доходности будет в районе 20% / 2 = 10%. На такую доходность проще взять гарантированных облигаций и не заморачивать свою голову составлением подобных продуктов. И только если у вас есть хорошая идея, в которой вы с одной стороны достаточно сильно уверены, а с другой стороны совершенно не готовы терпеть риск, вы знаете как реализовать ее через структурный продукт. Лично я предпочитаю работать с риском, а не избегать его, но это индивидуальный выбор каждого.

Желаю вам успешной работы на рынке и помните, что калькулятор - лучший друг человека.

Григорий Богданов

Григорий Богданов