Info-Maker

Info-Maker Рассмотрим простой и интуитивно понятный метод, которым вы можете дополнить свой процесс отбора.

Прежде чем вкладывать деньги в акции определенной компании, нужно провести ее тщательную оценку. Наиболее часто для этого используется критерий Р/Е - соотношение цена/прибыль. Но он имеет свои ограничения. В данной статье мы представим параметр Р/Е в новом контексте и рассмотрим его значение для инвестирования. Если вы по каким-то причинам не можете собрать доходный портфель, отобрав в него подходящие бумаги, то лучшим решением будет инвестирование в высокодоходную компанию.

Новый подход использования Р/Е при отборе акций

Проблема использования коэффициента цена/прибыль заключается в сложности его интерпретации. На практике, высокие и низкие значения Р/Е часто сравнивают в предположении, что будущая прибыль является постоянной. Это позволяет рассматривать Р/Е как период окупаемости для текущей цены акции. При таком маловероятном сценарии, хорошей инвестиционной стратегией будет покупка акций с самыми низкими значениями Р/Е. Но поскольку нельзя предполагать, что в будущем прибыль компании будет оставаться постоянной, или что все акции являются одинаково рискованными, то интерпретация Р/Е как периода окупаемости становится несостоятельной.

Проблема использования коэффициента цена/прибыль заключается в сложности его интерпретации. На практике, высокие и низкие значения Р/Е часто сравнивают в предположении, что будущая прибыль является постоянной. Это позволяет рассматривать Р/Е как период окупаемости для текущей цены акции. При таком маловероятном сценарии, хорошей инвестиционной стратегией будет покупка акций с самыми низкими значениями Р/Е. Но поскольку нельзя предполагать, что в будущем прибыль компании будет оставаться постоянной, или что все акции являются одинаково рискованными, то интерпретация Р/Е как периода окупаемости становится несостоятельной.

В данной статье предлагается альтернативная, сбалансированная интерпретация параметра Р/Е. Мы будем рассматривать его по отношению к риску, а не сравнивать с параметрами других аналогичных компаний. Этот метод имеет хорошую теоретическую состоятельность и является простым и интуитивно понятным. Чтобы лучше разобраться в сути этого показателя прибыли, давайте его сначала перевернем. В результате, получим коэффициент Е/Р, который будем называть доходностью по прибыли. Важно отметить, что параметр доходности по прибыли имеет такое же отношение к акции, как текущая доходность - к бессрочной облигации, только вместо купонов выступает прибыль.

Поскольку переменная доходности по прибыли имеет рыночную основу, она должна отражать ожидаемую доходность или норму прибыли по акции. Отсюда получаем

Ожидаемая доходность = E/P (1)

где Р - текущая цена акции, Е - ожидаемая прибыль на акцию, и

Необходимая доходность = RF + RP (2)

где RF - безрисковая процентная ставка, RP - премия за риск при инвестиции в данную акцию. В основе нашего подхода лежит баланс между уравнениями (1) и (2). Но прежде чем вывести точную взаимосвязь, давайте рассмотрим силы, которые могут влиять на ожидаемую и необходимую доходность.

Ожидаемая доходность в уравнении (1) существенно зависит от расчетного уровня прибыльности инвестиций компании. В частности, аналитики, отслеживающие компанию, формируют свои ожидания прибыли на акцию на основании расчетов денежного потока от реальных операций компании. И наоборот, необходимая доходность в уравнении (2) зависит от уровня процентных ставок в экономике и, что более важно, подверженности акций компании системным факторам риска. Более высокий уровень системных рисков, таких как обвал рынка, означает, что инвесторы, владеющие данными акциями, получат повышенную премию за риск.

Наша простая модель сбалансированности коэффициента Р/Е строится на гипотезе эффективного рынка, которая предполагает наличие паритета в долгосрочной перспективе между ожидаемой доходностью акции и необходимой доходностью. В краткосрочной перспективе, ожидаемая доходность может быть выше или ниже требуемого значения из-за изменений ожиданий прибыли или восприятия рисков. Именно эти временные расхождения формируют потенциальные возможности для инвестирования, поскольку в условиях конкурентного рынка ожидаемая и необходимая доходность, в конечном итоге, должны сойтись.

Чтобы проиллюстрировать инвестиционное значение этой модели, предположим для какой-то акции следующее:

Ожидаемая доходность (1) > Необходимая доходность (2)

В этом случае, выгодно было бы купить такую акцию, потому что ожидаемая доходность от инвестиции выше, чем доходность, которой должна обладать акция с таким уровнем риска. Те, кто осознают эту недооцененность, будут постепенно повышать свои предложения на покупку акций, пока ожидаемая доходность (измеряемая по доходности по прибыли) не сравняется с необходимой доходностью. Время, необходимое для достижения этого равновесия, зависит от эффективности фондового рынка. Теперь предположим обратное:

Ожидаемая доходность (1) < Требуемая доходность (2)

В этом случае, в такую акцию лучше не инвестировать, потому что ожидаемая доходность слишком низкая по сравнению с той, которую можно было бы ожидать от акций с такими рисками. С течением времени, опытные инвесторы начнут продавать переоцененную акцию, пока ее цена не упадет настолько, чтобы ожидаемая доходность увеличилась до уровня необходимой доходности. Переоцененность устраняется быстрее на рынке, где инвесторы более эффективны (с информационной точки зрения), а стоимость продаж в шорт - низкая.

Новый критерий оценки акций

В приведенных примерах коэффициент Р/Е изначально был слишком низким или слишком высоким, но инвесторы не могли заметить недооцененность или переоцененность без переворачивания этого коэффициента и внесения поправки на риск. Поэтому мы ввели новый критерий неправильной оценки акции, которую назвали аберрацией (ABR). ABR объединяет прибыльность компании и ее воспринимаемую рискованность в равновесном окружении. ABR - это разница между ожидаемой и необходимой доходностью акции. Согласно равновесной модели, ее можно выразить в виде:

ABR = E/P – (RF + RP)

ABR строится на ожидании того, что цена акции в конечном итоге придет в соответствие с дисбалансом между E/P и (RF + RP), что даст нам прогнозный сигнал на покупку недооцененной акции или на продажу переоцененной.

Применение нового критерия при оценке акций

В качестве примера, рассмотрим финскую компанию UPM - производителя бумаги и изделий из древесины. Ее акции торгуются на бирже Nasdaq OMX Helsinki.

В феврале 2013 года UPM показывала худшие результаты по сравнению с общим рынком. Это делает данный пример оценки компании особенно интересным. Необходимая для оценки информация приведена в таблице на рис. 1.

Рис. 1. Оценка акции

Приведены значения переменных, которые используются для оценки акции

Коэффициент Р/Е взят на основании консенсуса аналитиков, RF - это доходность 10-летних государственных облигаций, а RP здесь вычислен с помощью алгоритма расчета премий за риск Луома и Сальстрема (2009). Обратите внимание, что доходность по прибыли UPM составляет 9.5%, что выше, чем необходимая норма прибыли 8.1% (1.8% + 6.3%). Это дает ABR в размере 1.4%, что позволяет предположить, что акции компании недооценены.

Это предположение оправдалось в течение последующих 10 месяцев, когда акции UPM принесли суммарную доходность 40.7%.

Не следует делать слишком оптимистичные выводы на основании этого одного примера. Для более всестороннего изучения ABR, мы применили данный метод к 19 крупным финским компаниям, входившим в индекс Nasdaq OMX Helsinki с 2011 по 2013 годы.

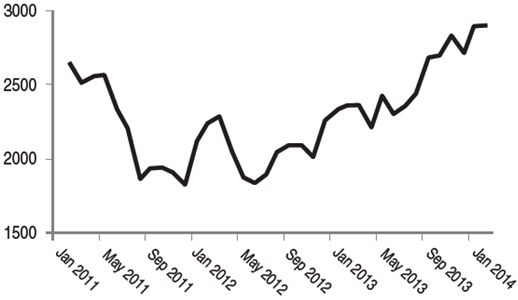

В феврале каждого года мы разделяли акции на два портфеля, на основании их ABR, а затем сравнивали полученные суммарные доходности портфелей. Например, можно сравнить доходность портфеля, включающего 19 акций и доходность индекса Nasdaq OMX Helsinki. Для нашего анализа важен выбранный период, поскольку он включает в себя различные условия рынка: медвежий рынок 2011 года, разворот в 2012 и бычий рынок 2013 года (рис. 2).

Рисунок 2. Индекс Nasdaq OMX Helsinki

Результаты нового анализа оценки акций

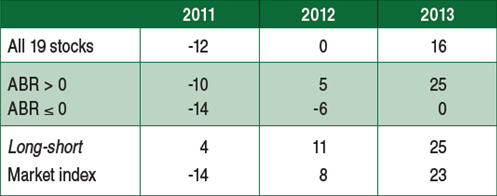

Результаты нашего анализа приведены в таблице на рис. 3. Мы отобрали 19 акций, которые считали привлекательными с точки зрения инвестирования, поскольку они снижаются вместе с рынком, но запаздывают при его развороте и дальнейшем росте. К счастью, вредные для нашего исследования акции можно определить и исключить на основании их показателя ABR. За период выборки, портфель с лонговыми позициями в акциях с положительными значениями ABR показывал результаты немного лучше, чем индекс рынка, и значительно лучше, чем исходный портфель. Что касается продаж в шорт, то применение критерия ABR оказывается еще более прибыльным. Портфель, содержащий лонговые позиции в акциях с положительным ABR и шортовые - в акциях с отрицательным ABR, дал за период выборки среднегодовую доходность 13%, что лучше рынка, и предоставил хорошие преимущества от хеджирования во время медвежьего рынка 2011 года. В целом, результаты показывают, что новый критерий ABR является хорошим дополнением набора инструментов инвестора.

Рис. 3. Годовая доходность портфелей (%)