Market History

Market History Ничто не доставляет такое удовольствие, как возможность купить будущее

Аника Вишес, современный российский прозаик

Пролог. «Продавец времени»

Greenwich Time Lady

Последняя миля дается особенно трудно. «Когда же закончится этот бесконечный подъем?» - в который раз спрашивает себя Рут, с трудом переставляя ноги по тропинке, вьющейся вверх по холму среди пожухлой травы. Она подняла голову. Островерхие башни обсерватории упорно не желали приближаться. Рут нервно нащупала в кармане жакета именной хронометр «Arnold» с номером 485/786. Семейная реликвия, им пользовались ее отец и мать.

Последняя миля дается особенно трудно. «Когда же закончится этот бесконечный подъем?» - в который раз спрашивает себя Рут, с трудом переставляя ноги по тропинке, вьющейся вверх по холму среди пожухлой травы. Она подняла голову. Островерхие башни обсерватории упорно не желали приближаться. Рут нервно нащупала в кармане жакета именной хронометр «Arnold» с номером 485/786. Семейная реликвия, им пользовались ее отец и мать.

«Черт, и часы как будто тяжелее с каждым днем. Надо закругляться с этим бизнесом. Девятый десяток все-таки, это не шутка. Да и клиентов осталось... Все из-за этого проклятого BBC. Старые добрые времена уже не вернуть», - невеселые мысли тяжело ворочались в голове пожилой, уставшей женщины, упорно преодолевавшей последние ярды пути к Гринвичской королевской обсерватории...

Все придумал ее отец, Джон Генри Бельвиль. Идея бизнес-проекта была проста, как и все гениальное. Пунктуальные лондонцы очень хотели знать точное время. Ведь «Точность — вежливость королей и долг всех добрых людей». Пусть автор этой фразы «всего лишь» французский монарх Людовик XIV, но она в полной мере применима именно к англичанам.

Отлично укладываясь в (предложенную несколько позже) формулу своего знаменитого соотечественника Первого барона Кейнса «Спрос рождает предложение», Джон Генри выводит на рынок услугу. Он «продает» точное время.

Каждый день, взяв именные часы «Arnold» он отправлялся в Гринвичскую обсерваторию и выставлял свой хронометр по Королевскому времени. Потом обходил клиентов, подписанных на сервис, и давал им возможность сверить часы со своим «Arnold». Погрешность — 10 секунд. На 1836-ой год — 200 клиентов.

После смерти мужа в 1856 году у руля семейного предприятия встала его вдова — Мария Элизабет. До современников дошло фото мадам. На фоне огромных часов и столика с табличкой «The Time». Не хватает фразы: «Подходите — распродажа!»

После смерти мужа в 1856 году у руля семейного предприятия встала его вдова — Мария Элизабет. До современников дошло фото мадам. На фоне огромных часов и столика с табличкой «The Time». Не хватает фразы: «Подходите — распродажа!»

В 1892-ом 80-летняя Мария передает дело дочери Рут. Времена наступили непростые. Телеграф. Первый удар по «лавке времени». Но Рут держалась. Далеко не каждая лондонская семья могла позволить у себя дома телеграфную станцию.

Второй удар — радио. В 1926 году станция ВВС начала передачу сигналов точного времени.

Казалось бы все — бизнесу по сверке часов пришел конец. Так бы и было. В любой другой стране, но не в Англии. Бастионе традиций и консерватизма. Услуга Рут Бельвиль продолжала пользоваться спросом и после 1926 года. И только в 1940-м 86-летняя Greenwich Time Lady закрыла семейное дело. Закрыла тогда, когда захотела. Когда было уж совсем трудно преодолевать ежедневные 12 миль (около 19 км!) пути до Гринвича. А вовсе не из-за радио или нарождающегося ТВ. Разве это конкуренты...

Бизнес семьи Бельвиль был далеко не единственным способом делать деньги на времени. Одним из самых масштабных проектов стало возникновение и развитие рынка срочных контрактов — фьючерсов и опционов.

Тема предлагаемого материала — отдельные факты из истории этих производных финансовых инструментов.

Фьючерс. Истоки

Фьючерсный контракт или просто фьючерс — стандартизированный под биржевую торговлю форвард (форвардный контракт). Исходя из понятного всем значения английского future, люди, далекие от срочных сделок вполне могли бы интерпретировать фразу «купить/продать фьючерс», как «куплю-продажу времени». Во множественном числе. Очень символично.

Форварды, как обязательство поставить некий базовый актив на определенную дату в будущем по заранее оговоренной (и оплаченной) цене, родились в средневековом сельском хозяйстве. Прежде всего, в земледелии.

Работать только на спотовом рынке зерновых и прочих культур было крайне неудобно. Где брать аграриям оборотные средства, когда урожай еще в земле? И как застраховаться крупному потребителю-оптовику от ценовых скачков следующего года? Форвардный контракт — единственный выход.

Есть мнение, что первые об этом додумались японцы для рисовой торговли. Возможно, точной уверенности здесь нет. Центром форвардной торговли главной сельхозпродукцией Страны восходящего солнца стал город Осака.

В Нидерландах подобного рода операции получили широкое распространение в XVI веке в коммерции рыбой и зерном.

Но что делать, если случился неурожай и крестьянину нечего поставить или покупатель что-то «химичит» с оплатой? Вот тут на помощь приходит организованная торговля. Приходит биржа. Здесь — гарантии исполнения обязательств. И широкая возможность обращения (перепродажи) контрактов. Но для этого необходима их унификация/стандартизация. А это уже — фьючерс. Рынок фьючерсов.

Такая эволюция.

«Большая игра на понижение» в начале XVII века. Ле Мэр против VOC

Срочные контракты часто использовались (и используются) для формирований резких рыночных движений. Вверх или вниз. Причем, чаще вниз. Чуть ли не все крупнейшие биржевые кризисы — следствие чьей-либо «Большой игры на понижение».

Срочные контракты часто использовались (и используются) для формирований резких рыночных движений. Вверх или вниз. Причем, чаще вниз. Чуть ли не все крупнейшие биржевые кризисы — следствие чьей-либо «Большой игры на понижение».

Одним из первых «медведей»-срочников в истории признается гражданин Республики Соединённых Провинций Нидерландов, господин с красивой «морской» фамилией — Исаак ле Мэр (Isaac le Maire).

Что можно представить, произнося короткое: «Ле Мэр»?

Шторм в 9 баллов. Свист соленого ветра в снастях и тугих парусах каравелл, переваливающихся с одного гребня волны на другой.

Крик «Земля» матроса, стоящего на марсе, самой высокой площадке на мачте.

Стычки с туземцами, бесконечные авантюры и приключения.

Когда на карту поставлено все. Если выигрыш — то сказочный, если проигрыш — то полный.

И надо сказать, Исаак своему имени соответствовал.

Родился ле Мэр, где-то около 1559 года в нидерландском протестантском городке Доорник. Времена были сложные, нравы грубые. Даже в Голландии. Когда Доорник в 1581 г. перешел к католикам, Исаак бежал в Антверпен. Там он женился. В этом браке (только в этом), если верить источникам, родилось, внимание, 22 (прописью — двадцать два!) ребенка. Уже одно только это вполне может показаться авантюрой со стороны ле Мэра. Как мужчины и как отца семейства.

Как бы там ни было, семью надо кормить, и Исаак, обзаведясь нужными связями в торговом Антверпене, с головой уходит в дела. В 1585 году, в огне Нидерландской буржуазной революции, соединения испанской армии берут штурмом крупнейший, по тем временам, город Объединенных Провинций. Ле Мэр, уже с семьей, вновь в бегах. На этот раз, пункт назначения — Амстердам, полноправным гражданином которого Исаак становится в 1601 г.

Чем занимался Ле Мэр, как предприниматель? Если ответить коротко: «Всем, что давало максимальную норму прибыли». Начав с продажи зелени (не путать с долларами), он очень быстро переключился на международную торговлю. Полный цикл организации экспедиций — от оснащения (а иногда и постройки) кораблей — до доставки товара на голландский рынок с выгодной реализацией. Португалия, Испания, Италия и даже далекая и загадочная Россия в лице порта Архангельск в дельте Северной Двины, впадающей в Белое море.

«Фишкой» в операциях с Россией были, конечно, русские меха. В 1594-1600 гг. треть всех караванов, заходящих и покидающих Архангельск, снаряжались ле Мэром и его сотоварищами. Были и приключения, а как же. Например, в 1591 году Исаак выкупил у русских за собольи шкурки своего родственника. Тот не мог рассчитаться по долгам.

Но Европа не могла дать таких подъемов, как экспорт-импорт с Голландской Ост-Индией. Под ней тогда понимался ряд колониальных земель в Индийском океане, находившихся под полным влиянием Нидерландов. Прежде всего — современная Индонезия.

С 1599 года, И. ле Мэр отправляет транспорты уже только на Восток, в сторону Индии. Вначале, под эгидой небольших торговых компаний. В 1602 году они объединяются в Голландскую Ост-Индскую компанию, Verenigde Oostindische Compagnie (VOC).

С 1599 года, И. ле Мэр отправляет транспорты уже только на Восток, в сторону Индии. Вначале, под эгидой небольших торговых компаний. В 1602 году они объединяются в Голландскую Ост-Индскую компанию, Verenigde Oostindische Compagnie (VOC).

Ле Мэр становится одним из крупнейших акционеров VOC, владея акциями (взносами) на 97 тысяч гульденов. Входит в Совет директоров компании.

К сожалению, с Ост-Индской компанией у Исаака отношения не сложились. Причем, сразу. После первого дальнего плавания, среди простых акционеров поползли слухи, что выгоду от него получили директора, а не, выражаясь современным языком, миноритарные участники Общества. Под подозрения попал весь Совет. В конце 1604 г. обвинение предъявили ле Мэру. В 1605 году Исаак вынужден покинуть должность директора, выплатить штраф в 3 тысячи гульденов, и дать обещание впредь не участвовать в колониальной торговле.

Ничего себе конец. Человек даже и развернуться-то не успел. Ле Мэр не обиделся на VOC. Нет. Он ее люто возненавидел. Остаток жизни Исаака — бескомпромиссная и неравная борьба с компанией.

В ход идет полный арсенал методов и приемов торгово-корпоративных войн XVII века.

Ле Мэр пытается организовать прямого конкурента VOC – французскую торговую компанию по типу голландской и разорить последнюю. Подключает короля Франции. Агитирует среди французской знати. Отправляет корабли к Индии на свой страх и риск. Проводит массу времени в судах. Все тщетно.

Тогда в голову ле Мэра приходит план обратиться к Амстердамской бирже и сыграть на резкое понижение акций голландской Ост-Индской компании. Взорвать ее изнутри.

Диспозиция была следующей. По одним источникам, общее число учредителей на дату основания компании составляло 1201 человек, акционерный капитал — 3,68 млн гульденов. По другим, количество акций на первичной подписке — 2153 штуки, привлечено 6,5 млн гульденов, цена одной акции 3 гульдена. Данные разнятся, но вполне сопоставимы. Кстати, в Голландии 1602 года за один гульден можно было при обрести один воз пшеницы.

Очевидно, что по тем временам, VOC представляла собой мощную структуру с высоким уровнем капитализации, «завалить» которую было крайне сложно. Но ле Мэр решил попробовать. Инструментом стали фьючерсы на продажу, выполнившие роль непокрытых коротких позиций по акциям VOC.

Несколько слов о существовавшем тогда механизме перехода прав на акции компании. Конечно, на начало 1600-х годов паевых ценных бумаг, удостоверяющих право собственности акционера/участника на часть в уставном фонде не было.

А что было? Был толстый журнал, книга, в котором (которой) фиксировались имена участников и внесенные денежные средства — взносы, паи. Современным языком — реестр акционеров. Эти паи могли свободно обращаться на Амстердамской бирже. Для внесения новой записи в журнал требовались подписи трех лиц: бывшего владельца (продавца), нового собственника (покупателя) и представителя VOC (читай, регистратора).

Ряд исследователей идентифицируют, как акции Ост-Индской компании, некие расписки и выписки, имеющие прямое отношение к взносам участника VOC. Так, старейшей в мире считается акция (свидетельство) компании, датированное 1606 годом.

Несмотря на подобную, не очень простую процедуру обращения бумаг компании, у них была биржевая цена и ими активно торговали. А что еще нужно спекулянту для манипулирования курсом?

Оглушительный коммерческий успех зарубежных вояжей кораблей VOC в 1602-09 гг. способствовал подъему акций от 120 до 200% от первоначальной цены. Все складывалось просто отлично для участников предприятия.

Но весной 1609 года что-то случилось. Тренд развернулся и стал смотреть вниз. Встревоженные директора и простые участники компании очень быстро отыскали причину падения курса.

Виновник — Исаак ле Мэр. Враг VOC №1.

Что он сделал? Продал свой пакет? Ну уж нет. Этим курс не обвалить. Ле Мэр организовывает секретную группу трейдеров, которая торгует, по мнению других акционеров, «воздухом». «Воздух» - фьючерсные контракты на акции компании. При этом, акции, фигурирующие в контрактах, не принадлежали продавцам фьючерсов. Значит, запускать можно любое количество. Это именно то, что нужно. И трейдеры ле Мэра стали массово продавать фьючерсы на поставку бумаг/паев VOC.

Отвечая законам рынка, которые, как часы, работали и в XVII веке, цена базового актива фьючерса — акции VOC поползла вниз. Когда «заговор» вскрылся, возмущенные «правильные» акционеры потребовали от государства законодательно запретить на бирже необеспеченную реальными бумагами игру на понижение.

«ЛеМэровцы» молчать не стали и заявили, что снижение цены акций является экономически обоснованным, т.к. руководство компании некомпетентно (это уже явный пассаж от самого Исаака). Склады VOC затоварены неходовым мускатным орехом (что-то он на рынке не пошел) и справедливая цена на акции должна быть еще ниже. А если торговлю производными инструментами запретят на Амстердамской площадке — ради Бога, найдем и другое место. На Голландии «свет клином не сошелся».

Ситуация с мускатным орехом оказалась чистой правдой. Инсайд об этом «слил» ле Мэру главбух компании, у которого тоже «был зуб» на Совет директоров. Все, как всегда. Какой-то период даже дивиденды выплачивались этим залежалым орехом.

Время все расставило по своим местам. Пока происходил обмен взаимными обвинениями, дела у VOC резко пошли в гору. А в месте с ним и курс акций. В апреле — мае 1610 года подошли даты экспирации фьючерсов. И медведи, обязанные по контрактам поставить акции держателям фьючерсов, разорились. Своих бумаг у них не было, а на рынке — только дорогие. Печальный конец красивой комбинации.

Так Исаак ле Мэр стал «сбитым летчиком». Его изгоняют из Амстердама. Оставаясь крупным акционером VOC, он лишается права на любые дивиденды. Тогда и такое было возможно. Ведущие амстердамские купцы отказывают ему в доверии, превращая в изгоя.

Фьючерсы и опционы на тюльпаны

Другим поводом для массового внедрения срочных контрактов в Голландии начала семнадцатого века стала знаменитая, воспетая в книгах, полотнах и фильмах «Тюльпаномания».

Другим поводом для массового внедрения срочных контрактов в Голландии начала семнадцатого века стала знаменитая, воспетая в книгах, полотнах и фильмах «Тюльпаномания».

Жуткий ажиотаж вокруг луковиц тюльпанов с привлечением большого количества участников из самых простых слоев голландского населения стал бы невозможен без широкого обращения фьючерсов и опционов на прекрасные цветы.

Работать с «наличными» луковицами было крайне неудобно и из-за погодных условий северной страны, и с точки зрения перемещения объекта купли-продажи. То ли дело — расписки.

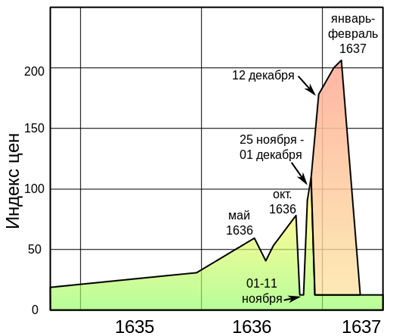

Массовый переход со спотового на срочный рынок тюльпаны совершили в 1634-35 гг., накануне «тюльпанового краха». Собственно, сокрушительный объем необеспеченных срочных контрактов на поставку луковиц этот крах и предопределили.

Рынок был выстроен так, что накопленная срочными игроками бумажная прибыль могла стать реальной только после реальных расчетов с последним держателем контракта. Он получает луковицы и дает деньги, которые идут по цепочке спекулянтов в обратном направлении. Каждый отщипывает свою дельту, вплоть до первичного продавца.

Обеспечением по сделкам внутри цепочки служили нотариально заверенные поручительства за участников сделок и страх потерять деловую репутацию. Вещи довольно веские для тогдашней Голландии. Но даже они не удержали рынок от коллапса

Динамика индекса цен на фьючерсные (зеленый) и опционные

(красный цвет) контракты на луковицы тюльпанов

Датой конца Тюльпаномании принято считать 5 февраля 1637 года. В этот день был проведен тюльпановый аукцион в городе Алкмар. Дневная выручка его участников составила современный эквивалент 6 млн фунтов стерлингов. Но она так и осталась на бумаге. Рынок рухнул.

Но в истории осталась страница о самом прекрасном и изящном базовом активе производного финансового инструмента.

Америка

Полноценному современному фьючерсному рынку мы обязаны Соединенным Штатам. Если быть точным — Чикаго.

К середине XIX века он становится коммерческим центром американского Среднего Запада. Прежде всего, в торговле сельхозпродукцией. В 1848 году создается Чикагская торговая палата (Chicago Board of Trade, CBOT) ставшая первой в мире специализированной биржей фьючерсов и опционов.

В 1874 году открывается Чикагская товарная биржа (Chicago Mercantile Exchange, CME). Первое название учреждения, более, чем прозаичное: «Чикагская масляная и яичная палата» (The Chicago Butter and Egg Board), говорит само за себя. Предмет торгов — фьючерсы на масло и яйца.

К 1960-ым перечень дополнен контрактами на крупный рогатый скот и мороженую свинину, а в 1970-ые введены фьючерсы на ведущие мировые валюты. 1982 г. ознаменовался введением одного из ключевых универсальных инструментов фондового рынка — фьючерса на индекс S&P500.

В 1973 г. из Чикагской товарной палаты выделяется дочернее предприятие - Чикагская биржа опционов (Chicago Board Options Exchange, CBOE).

12 июля 2007 года CBOT и CME предсказуемо объединяются. Название нового биржевого конгломерата - «Группа CME» (CME Group).

Опционы — вехи развития

Этимология слова «опцион» латинская: optio — желание, выбор, усмотрение. У покупателя - право, но не обязанность. У продавца — обязанность, но не право.

Об одних из самых ранних опционах - «тюльпановых», давших их владельцам возможность участвовать на «цветочном празднике жизни» написано выше. Есть мнение, что первые опционы на акции появились в 1820-ые на Лондонской Фондовой Бирже. Сегодняшний биржевой рынок опционов на товары и ценные бумаги начал складываться в Соединенных Штатах в 1960-ые.

Опционы и броуновское движение

Опционные модели и стратегии столь же сложны, как и действенны. По этой причине их разработкой и внедрением занимались серьезные математики. И история становления опционов, во многом, история их теории.

Опционные модели и стратегии столь же сложны, как и действенны. По этой причине их разработкой и внедрением занимались серьезные математики. И история становления опционов, во многом, история их теории.

Первым ученым, оставившим заметный след в матмоделировании опционов стал француз Луи Жан-Батист Альфонс Башелье. Родился в 1870 г. Отец — торговец вином, любитель науки и вице-консул Венесуэлы в Гавре. Интересная смесь. Мать — дочь крупного банкира. Неплохие гены. Оба умерли, когда Луи был еще совсем юным, и вначале он разрывался между семейным бизнесом и образованием.

В 1900 оду выходит диссертация молодого ученого под интригующим названием «Теория спекуляций». В ней, несколько странным образом, соединились два, казалось бы очень далекие понятия. Теория броуновского движения и математические методы в опционной торговле. Гениальный Луи нашел соответствие между одним и другим. Надо думать, что, исходя из названия работы, важность биржевых стратегий, основанных на расчете цен опционов, была даже выше объяснения хаотического движения мельчайших частиц.

Развивая тему, Башелье в 1909 г. выпускает книгу «Игры, Случай и Риск». Судя по заголовку, тоже вполне может претендовать на пособие для трейдера.

Модель Блэка-Шоулза

1973 год стал ключевым для современной теории опционов. Свет увидела статья «Оценка опционов и коммерческих облигаций». Авторы — Фишер Блэк и Майрон Шоулз. Научная разработка получила название «Модель ценообразования опционов Блэка-Шоулза», сокращенно - «Модель Блэка-Шоулза». Английская аббревиатура — OPM.

Суть модели, в самых общих словах, корреляция между ценой базового актива и ценой европейского опциона. Главное — волатильность базового актива, она непосредственно влияет на стоимость опциона. И обратно, если вы знаете уровни премий опциона, то можете спрогнозировать волатильность рынка базового актива — бумаги или товара.

Научное экономическое сообщество сочло построение и внедрение модели OPM, настолько важным, что ее авторы были удостоены в 1997 году Нобелевской премии по экономике.

Так случилось, что Блэк не смог побороть рак горла и скончался в 1995 году. А Нобелевские премии не дают посмертно. Премию получили Шоулз и другой экономист Роберт Мертон. Конечно, Нобелевский комитет в своем решении отметил важный вклад Фишера Блэка.

Пара Шоулз-Мертон еще раз засветилась в прессе, уже в 2003 году. Теперь по гораздо менее почетному поводу. Хедж-фонд Long-Term Capital Management, LTCM, в котором Майрон Шоулз и Роберт Мертон были партнерами, обвинили в уклонении от уплаты налогов. Несолидно как-то, как для больших ученых.

В 1976-79 годах Рубинштейн, Росс и Кокс разработали модель ценообразования уже для американского опциона, который предусматривает досрочное исполнение.

Экзотика

Смысл опциона, как инструмента, которым теоретически можно захеджировать, буквально все, что хочешь, вызвал в 1980-х годах бурный рост нестандартных или экзотических инструментов. Плати премию — и выбирай вид риска, от которого хочешь застраховаться.

На «полках опционных супермаркетов» покупатель может выбрать бинарные, барьерные, азиатские, сложные, диапазонные опционы, опционы на свопы (свопционы).

Например, для азиатского опциона цена исполнения определяется, исходя из средней стоимости базового актива. Другое название инструмента — опцион средней цены. Первый азиатский опцион был продан в 1987 году Токийским филиалом American Bank.

Чикагская товарная биржа с 1999 года торгует погодными фьючерсами, а Лондонская фондовая — фьючерсами на уровень средней за сутки температуры в международных аэропортах Парижа, Берлина и Лондона. Месячный контракт на падение/рост на 1 градус в районе Хитроу стоит 3 тысячи фунтов.

Эпилог

По оценке Марка Мобиуса, исполнительного директора Templeton Asset Management, сделанной еще в 2010 году, объем мирового рынка деривативов почти в 10 раз превышает совокупный всемирный ВВП. Соотношение между срочным и спотовым рынками сырья и ценных бумаг еще выше. Значительную долю среди производных финансовых инструментов составляют, по-прежнему, фьючерсы и опционы.

Погоня в надежде обмануть время и компенсировать риски может обернуться серьезными потрясениями на финансовых рынках. Прецеденты уже были. «Хвост может вильнуть собакой».