Analyst

Analyst Первичное размещение акций Antero Resources (Nyse: AR) оценивает её в 13,1 млрд долларов. Планировали продать 30 млн акций по 38-42 доллара, ушло 35,7 млн по 44 доллара. Следовательно, в компании есть изюминка для рынка.

Стоимость IPO Antero по кубометрам

Распространённое заблуждение, что в виде акций Antero Resources мы покупаем, прежде всего, топливное сырьё. Как мы писали здесь, доказанные резервы компании составляют 6,3 трлн кубофутов (178,4 млрд кубометров) эквивалента. Цена за кубометр резервов получается 7,34 цента, по сравнению с 10,2 цента для Газпрома. Так что по этому мультипликатору она явно переоценена. Полугодовая выручка - 448,6 млн долларов. Всего добывается 13,0 млн кубометров в день. Средние затраты - 3,04 доллара на тысячу кубометров эквивалента. Получается очень рентабельно, если бы не... стоимость оборудования. Для сланцевой компании это настоящая проблема.  Покупая Antero Resources, мы вкладываем деньги в недвижимость: 325 тысяч акров сланца Марселлус и 100 тысяч акров сланца Утика + перспектива добычи на ещё 170 тысячах акров Марселлуса. Традиционно при этом надо учесть расходы, связанные с их обустройством, с бурением по сложной технологии, представленной на этом видео:

Покупая Antero Resources, мы вкладываем деньги в недвижимость: 325 тысяч акров сланца Марселлус и 100 тысяч акров сланца Утика + перспектива добычи на ещё 170 тысячах акров Марселлуса. Традиционно при этом надо учесть расходы, связанные с их обустройством, с бурением по сложной технологии, представленной на этом видео:

Все активы компании 4,83 млрд долларов, из которых 84,5% - это оборудование. Покупая акции Antero, инвесторы покупают буровые установки, шахты для добычи газа. Отношение цены к бухгалтерской стоимости достигает 2,71. Так что на общем фоне компания выглядит переоцененной. Средняя по отрасли - 1,9, у Ensco и Transocean Rig коэффициент всего 1,0, у Noble - 1,2.

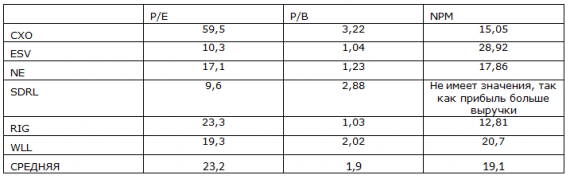

Размещение акций Antero по рентабельности и долгу

Возвращаясь к выручке, надо признать, что в последнее время прибыльность продаж уменьшилась. Промежуточная отчётность, вышедшая 30 июня, показала рентабельность 18,5% (83,2 млн прибыли при 448,6 млн выручки). До этого Antero смотрелась намного интереснее, с 30,6 цента прибыли на доллар продаж в 2012 году и 36,8 цента в 2011 году. Понижение носит системный характер: выручка за полный отчётный год упала на 31,1%, тогда как прибыль на 41,9%. Рентабельность опустилась ниже средней среди конкурентов 19,1%. Ниже только у Noble (17,9%) и Concho (15,1%), выше у всех остальных, из которых лучше всего по ценовым мультипликаторам смотрится компания WLL. Если сравнивать с Seadrill, те в последнем отчётном периоде получили прибыль вообще больше выручки.  Для компании, занимающейся крупными проектами со средней рентабельностью, у Antero не очень хорошее отношение долга к капиталу (леверидж). На каждый доллар рыночной стоимости приходится 23,4 доллара долга, и леверидж получается 1,75. Если бы не одно "но": долг компании в основном долгосрочный, на 2,59 млрд долларов, так что деньги от IPO ей придётся поделить с кредиторами.

Для компании, занимающейся крупными проектами со средней рентабельностью, у Antero не очень хорошее отношение долга к капиталу (леверидж). На каждый доллар рыночной стоимости приходится 23,4 доллара долга, и леверидж получается 1,75. Если бы не одно "но": долг компании в основном долгосрочный, на 2,59 млрд долларов, так что деньги от IPO ей придётся поделить с кредиторами.

Размещение акций Antero по цене к прибыли и фрифлоат

IPO оценено в 17,8 годовых продаж и в 14,6 ожидаемых выручек за 2013 год. С точки зрения цены к прибыли, оценка в 58,1 фактического прошлогоднего дохода и 78,7 прогнозной прибыли адекватна (хотя адекватность не то слово, она не относительна...) на фоне конкурентов. Среди них встречаются и такие прецеденты, как Concho Resources (CXO) с 59,5 цены к прибыли. Если выбирать компанию по цене к прибыли, то следует купить Transocean Rig, оцененный по рынку, рискованный Seadrill, Ensco, Noble или Whiting Petroleum. По капитализации эти компании сопоставимы, по фрифлоату есть даже получше. У Ensco, например, 99,5% акций в свободном обращении, у Whiting 98,8%, у Seadrill 75,2%, у Noble 72,5%.  Доля акций в свободном обращении (фрифлоат) маленькая, 12%. Для нефтяной компании это нормально, например, у Роснефти 12%. Тот факт, что у Шеврона - 75%, а у XOM - 99,8%, не добавляет им привлекательности. Тем не менее маленький фрифлоат - признак закрытости компании. *** Отсутствие других, более привлекательных IPO и наличие свободных средств позволяют рынку надеяться на повышение стоимости на волне расширения нефтедобычи в США. Всесторонний анализ IPO показывает, что ожидания от Antero Resources явно завышены. Ни по резервам, ни по быстроте окупаемости инвестиций, ни по ценовым мультипликаторам и фрифлоату она не соответствует параметрам идеального размещения акций. Но ведь главное для альтернативной нефтяной энергетики - это недвижимость, права на сланцы, очень многообещающе.

Доля акций в свободном обращении (фрифлоат) маленькая, 12%. Для нефтяной компании это нормально, например, у Роснефти 12%. Тот факт, что у Шеврона - 75%, а у XOM - 99,8%, не добавляет им привлекательности. Тем не менее маленький фрифлоат - признак закрытости компании. *** Отсутствие других, более привлекательных IPO и наличие свободных средств позволяют рынку надеяться на повышение стоимости на волне расширения нефтедобычи в США. Всесторонний анализ IPO показывает, что ожидания от Antero Resources явно завышены. Ни по резервам, ни по быстроте окупаемости инвестиций, ни по ценовым мультипликаторам и фрифлоату она не соответствует параметрам идеального размещения акций. Но ведь главное для альтернативной нефтяной энергетики - это недвижимость, права на сланцы, очень многообещающе.

судя по графикам конкурентов, они явно испытывают проблемы. Михаил меня очень интересуют 2 компании, и я так и не смог найти вменяемое объяснение по их росту. LNG и GDP. Я так понимаю LNG хочет стать MLP а GDP удачна с новыми месторождениями. Расскажи еще про процедуру перехода компании master limited partnership, в чем плюсы, и когда это возможно. А также интересно трансформация активов недвижимости в REIT. Спасибо