Приветствую всех читателей!

Обсуждение динамики индекса ММВБ подтверждает теорию о том, как сильно люди любят круглые цифры. В этом году индекс не только обновил исторический максимум, но и подобрался к ближайшей круглой исторической отметке 2000. Это стало своего рода психологическим рубежом, хотя все понимают, что это просто цифра, относительно небольшое изменение на пару десятков пунктов от локальных уровней. Если задуматься сильнее, то индекс это просто средняя температура по больнице, причем в условиях, когда один больной значительно важнее, чем другой. Когда вы работаете с определенной акцией или небольшим набором акций, индекс вряд ли будет особо интересен, так же как вам будет интересен скорее ваш больной, которого вы посещаете, а не тот который в соседней палате.

Тем не менее позитив пока никто не испортил. Разумеется, ситуация очень быстро развивается, и уже через 5 минут после выхода статьи может выйти новость, которая перевернет с ног на голову все и вся. Поэтому пока сохраняю свою позицию в декабрьских 65 000 путах, которые начали понемногу плюсовать (теоретическая цена 170 против 200 при открытии позиции), но вместе с тем готов продать верх, например, 120 000 коллы.

Технически оба страйка находится за достаточно сильными психологическими уровнями, однако продавать верх я планирую только при сильном движении вниз. На это как минимум две причины:

- локальное движение с начала года восходящее

Конечно, РТС очень зависит от доллара, однако не меньше он зависит от акций. Рост ММВБ во многом обеспечен ростом Сбербанка, который демонстрирует прорывные результаты (непрерывный рост по капиталу, а также уверенный рост по чистой прибыли с начала 2015 года, а последние данные по прибыли - вообще исторический максимум). Я стараюсь не придавать большого значения техническим факторам, но на определенном этапе они имеют некоторую психологическую подоплеку.

- добавление 120 000 страйка не существенно увеличит итоговую прибыль

Это ключевая причина, почему я не тороплюсь это делать. Значительное увеличение риска приведет к увеличению итоговой прибыли примерно на 30%, вместо 10% итоговых будет получено 13%. На мой взгляд это скорее аргумент за то, чтобы не торопиться продавать верх.

Поскольку я не делаю действий в опционах, я подготовил дополнительный материал по некоторым другим инструментам. Прежде всего обратимся к предыдущей статье по облигациям МКБ-12.

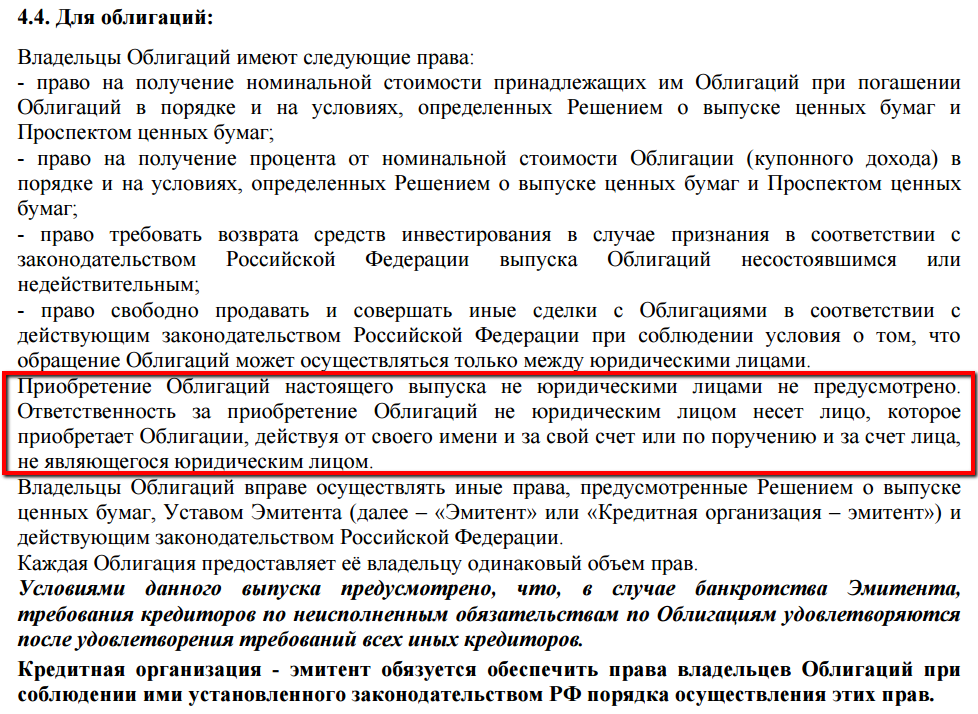

Московский кредитный банк демонстрирует хорошую отчетность, однако оказалось, что самый привлекательный облигационный продукт недоступен для физлиц. Эту информацию можно поднять из документа "Решение о выпуске", раздел 4.4

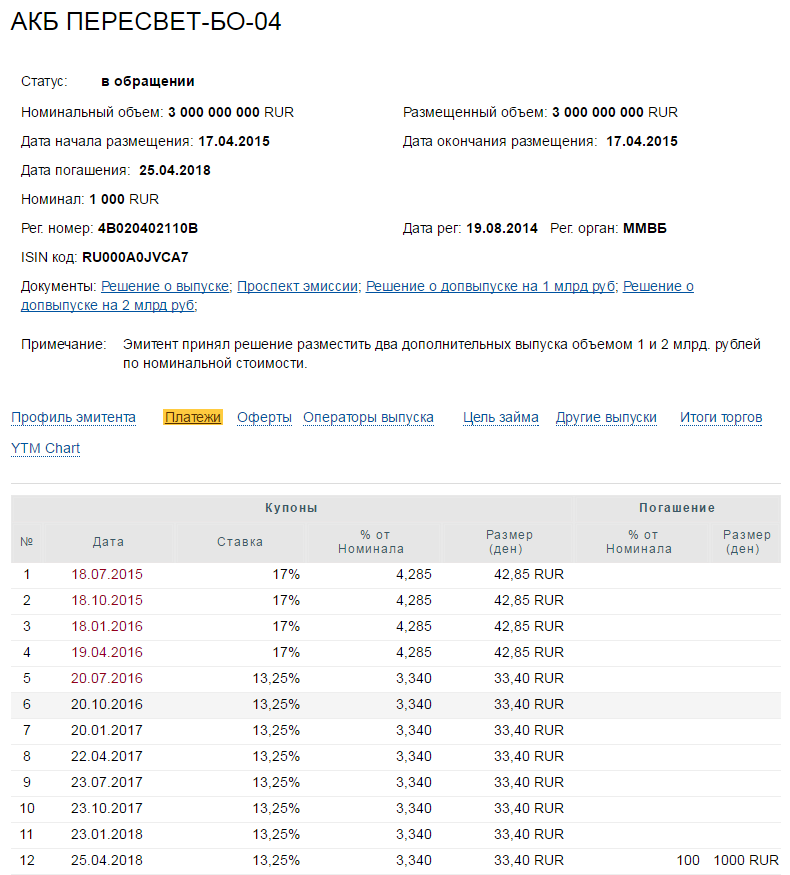

Поэтому, к сожалению, МКБ-12 не подходит для покупки, необходимо выбрать для него альтернативу. Разумеется, альтернативой могут выступать другие выпуски (МКБ БО-09, МКБ БО-10, МКБ БО-11), доступные для приобретения физлицами и имеющие ликвидность, но по доходности они значительно уступают МКБ-12. Я просмотрел повторно предложения и подобрал облигации АКБ Пересвет, хорошей ликвидностью обладают Пересвет БО-01, БО-03, БО-04. Из этих вариантов объединив ликвидность, доходность и срок, я выбрал БО-04, их погашение совпадает с месяцем окончания ИИС.

Далее я хотел бы поговорить о компании Finex и ее продуктах. В течение некоторого времени я использовал ETF FXMM, но совершенно упускал организационную форму Finex, которая оказывается является публичной компанией, что означает возможность просмотра ее отчетности. Разумеется, я сразу же заинтересовался и нашел, что отчетность можно найти на

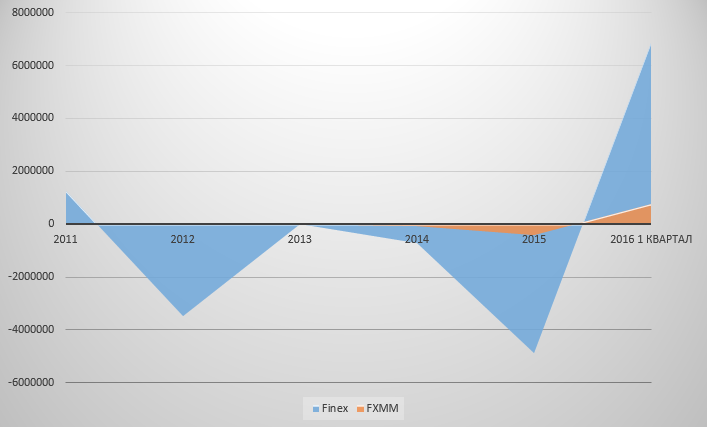

странице МосБиржи. Видно, что финансовый год компании не совпадает с нашим и промежуточная отчетность выпускается в конце мая (для периода октябрь-март), а годовая - в конце сентября. Соответственно, годовой отчет за 2015 пока не вышел, мы можем проанализировать прибыль компании с 2011 года и отдельно доход от FXMM (инструмент торгуется с 2014 года).

Вплоть до 2016 года компания не получала чистой прибыли, также со старта был убыточен и FXMM. В первом полугодии этого года компания заработала ощутимую прибыль, однако такое положение вещей кардинально расходилось с моим представлением о слабо рискованном активе. Я продал FXMM в своем портфеле (за это время они уже успели оправдать комиссию и выйти в плюс) и перевел эти деньги в ОФЗ. Возможно, действие слишком резкое, но на мой взгляд низкорисковый инструмент должен быть низкорисковым, а спекулятивный - спекулятивным, понятие спекулятивный низкорисковый это явно не то, что нужно. Также на доходность FXMM будет влиять изменение ключевой ставки, поэтому снижение ставки в сентябре (если это произойдет) обязательно снизит доходность FXMM. При этом нельзя не отметить замечательную положительную динамику, в связи с чем я обязательно дождусь годового отчета от компании и вполне возможно продолжу работать с продуктами Finex, только слегка поменяю к ним отношение по риску. Я считаю, что Finex развивает отличное направление и желаю им только успеха.

Ну и напоследок расскажу очередную биржевую байку про компанию, которую вы не знаете на бирже. Нередко биржевые самородки выстреливающие на сотню процентов находятся не на виду, а где-то в неприметном месте. И сегодня я расскажу о Челябинском трубопрокатном заводе.

Примечательно, что последние три года компания выкупала собственные акции у акционеров - всегда по цене выше рыночной. За этот период многие отчаявшиеся инвесторы вышли из бумаг ЧТПЗ, не дождавшись улучшения ситуации на предприятии. Однако выкуп этого года можно с уверенностью назвать беспрецедентным: компания объявила о выкупе акций по 138 рублей, на момент выхода новости их стоимость была не выше 50 рублей, невероятно высокая премия к рыночной стоимости моментально нашла реакцию в изменении биржевой стоимости. В течение трех дней акции приблизились к 130 рублям, но не ушли далее, а вскоре и вовсе вернулись к 70. Важно отметить, что согласно законодательству объем выкупаемых акций не может превышать 10% капитала компании, поэтому предложение ограничено.

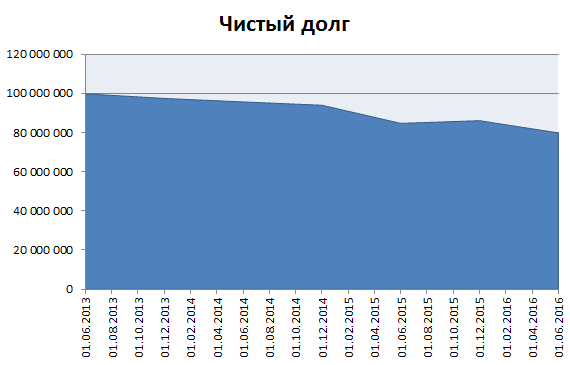

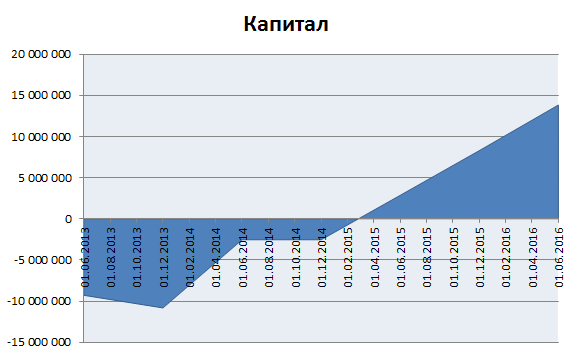

Анализируя показатели ЧТПЗ с начала 2013 года, несложно увидеть причину стагнации котировок: компания имела огромную задолженность, настолько высокую, что совокупные обязательства превышали размер активов компании. Более того, в течение 2013 года компания не только не имела чистой прибыли, но и увеличивала совокупный убыток.

Ситуация начала выправляться только к середине 2015 года: появилась первая более-менее ощутимая чистая прибыль, собственный капитал компании впервые стал положительным, при этом и капитал и прибыль с этого периода продолжили увеличиваться и в дальнейшем.

Особое значение в развитии компании имеет динамика чистого долга. Справедливо заметить, что последние годы размер чистого долга постепенно снижается, что без всяких сомнений является позитивной тенденцией. Впервые за несколько лет соотношение Чистый долг/EBITDA приблизилось к отметке 2,5, что воспринимается как умеренно-высокий уровень. Но все же долг высок, и только его дальнейшее снижение создаст компании устойчивую инвестиционную привлекательность.

К сожалению, акции ЧТПЗ слаболиквидны, но я продолжаю наблюдать за судьбой компании и в случае дальнейшего положительного развития ситуации, возможно, все же возьму на объем менее 5% портфеля.

Благодарю за внимание и желаю вам успешной торговли!

Задавайте вопросы, предлагайте темы для обсуждения :)

Григорий Богданов

Григорий Богданов