ITI Capital

ITI Capital Пятница. 18.11.2016г.

В мире:

Все самые важные и интересные движения продолжают проходить на валютном и долговом рынках. Укрепление американского доллара к иене за последние две недели является самым стремительным за 28 лет, и основная причина такой динамики - победа Дональда Трампа на президентских выборах в США и связанные с ней надежды на усиление экономического роста и инфляции, а также более быстрое повышение процентных ставок со стороны ФРС.

За прошедшие две недели доллар подорожал к иене на 7,8%. За последние сутки доллар достигал 110,78 иены - максимума с 1 июня. Ключевой валютной паре до паритета осталось всего 5%, при этом индекс доллара (DXY) сумел преодолеть отметку 100 и сегодня торгуется вблизи отметки 100.7. Шансы на повышение ставки ФРС до конца 2016 года увеличились до 96% с 76% в позапрошлую пятницу - перед президентскими выборами.

"Чрезмерные ожидания в отношении процентных ставок и инфляции в США движут долларовым ралли, и это пугает. Рынки находятся в той фазе, когда люди вынуждены следовать за восходящим трендом, который поддерживают голые ожидания, даже если они не верят в устойчивость такого тренда".

Доходность эталонных 10-летних US Treasuries обновила самый высокий уровень с начала года - 2,278% на конец основной сессии в четверг, а премия по сравнению с госбумагами Германии расширилась до максимума за 27 лет 1,99 процентного пункта. Спред доходности с японскими бондами увеличился до максимума с января 2014 года.

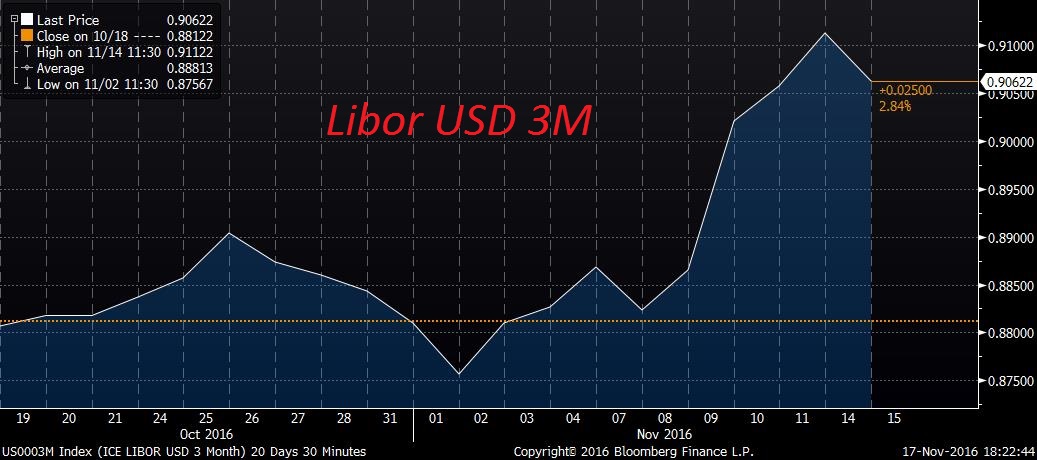

В мировой финансовой системе продолжает наблюдаться дефицит долларовой наличности. Н все банки и страны имеют СВОП линии с ФРС, поэтому многие и вынуждены продавать американские обязательства. Доларовые ставки на денежном рынке продолжаются оставаться довольно высокими.

В четверг глава ФРС Джанет Йеллен заявила в Конгрессе, что повышение процентных ставок Федрезерва может быть целесообразным довольно скоро и что руководство ФРС не хочет затягивать со следующим их повышением.

Похоже, вся текущая картина с долларом и все движения на валютном и долговом рынках – это игра на ожиданиях декабрьского заседания ФРС. По фату повышения ставки мы запросто можем увидеть разворот. Не забывайте про главное правило – покупай на ожиданиях, продавай на фактах. В декабре прошлого года оно тоже сработало, особенно по драгоценным металлам.

Для фондовых рынков, в частности для американского, такой рост доходности по облигациям – это негатив. Если доходность 10 летних облигаций пробьёт отметку 2.4%, то фондовые рынки не смогут это больше игнорировать и мы увидим выход из риска.

Торги на фондовых площадках Азиатско-Тихоокеанского региона в пятницу проходят в "зеленой зоне" благодаря сильной макростатистике в США, дорожают акции банков и экспортеров, тогда как нефтегазовые компании теряют в цене из-за повышенной волатильности нефтяного рынка.

Японский Nikkei 225 поднялся на 0,8%, до максимума за 10 месяцев, более широкий индекс Topix - на 0,3%, гонконгский Hang Seng и австралийский S&P/ASX 200 прибавили по 0,3%, китайский Shanghai Composite почти не изменился.

Фондовые рынки в Европе и в России сегодня могут в первой половине дня показать восходящую динамику в пределах 0.5%, но закрытие дня может быть на отрицательной территории.

Российский рынок и торговые идеи.

Сегодня шансы на рост сохраняются, но ближе к вечеру скорее будет фиксация длинных позиций. Ближайший диапазон поддержки по индексу ММВБ прежний – 1960-2000 пунктов. Ранее открытые длинные позиции мы рекомендуем не наращивать, а сокращать. В портфеле стоит оставить лишь энергетику.

Из интересных долгосрочных инвестиционных идей(минимум на год) сейчас стоит обратить внимание на акции Сургутнефтегаза (об. и пр.), а также на акции Мегафона, МОЭСК, Газпрома и АФК Системы. Совокупный портфель из этих эмитентов на горизонте год, полтора имеет потенциал роста около 50%. Покупать их стоит лишь частично, так как риски коррекции по рынку в целом сейчас высоки. Краткосрочно покупать ничего пока не стоит. Лучше рынка весь год выглядит сектор электроэнергетики. Акции энергетических компаний пока можно удерживать в портфелях. Есть ещё много российских компаний, которые показывают отличные отчёты, но к сожалению, их акции уже перекуплены, или справедливо оценены, например: Аэрофлот, Мосбиржа, НЛМК, Сбербанк, Россети, Интеррао, ФСК и др. Акции банка ВТБ под приватизацию можно будет покупать в следующем году, возможно, на более низких уровнях.

Новости по компаниям:

Календарь и макро статистика:

В 10.00 PPI Германии (неинтересен), в 11.15 глава ЕЦБ Драги выступит на банковском конгрессе во Франкфурте (вряд ли там будут крупные откровения - но кто знает?), в 16.30 CPI Канады (неинтересен), в 18.00 опережающие индикаторы США (интерес к ним весьма ограничен), в 19.00 индекс активности ФРБ Канзаса (то же самое). Плюс куча выступлений людей из правления ФРС, плюс фактор закрытия недели - а для нас важен ещё и отчёт Росстата за октябрь (выйдет около 16.00).

Валютный рынок:

На валютном рынке тенденции все прежние. Американский доллар продолжает дорожать почти ко всем валютам в мире. Индекс доллара (DXY) вчера сумел закрыться выше отметки 100, но пока про пробой говорить рано. По ключевой валютной паре цель пока прежняя – 1.05 в ближайшие 1-2 месяца, далее будет поход к паритету, но это не так быстро. По японской иене в паре с долларом цель на отметке 110 практически выполнена, можно закрывать позиции. Рубль в паре с долларом также почти отработал две цели на отметках 65 и 67, остаётся ещё одна цель до конца года на отметке 70, но о ней пока говорить рано. Ближайший сильный уровень поддержки по этой паре находится на отметке 63.5.

Последняя цель по паре доллар-рубль будет выполнена до конца года, при условии провала встречи картеля ОПЕК в Вене 30 ноября, или в случае ещё одной волны ухода спекулятивного капитала из рынка ОФЗ, на фоне распродаж на рынке долга в США и Европе.

Рынок сырья:

Нефть:

Следующая встреча технических экспертов ОПЕК пройдет в Вене 25 ноября, а 28 ноября представители картеля встретятся с экспертами из стран, не входящих в ОПЕК. Заседание министров ОПЕК запланировано на 30 ноября.

Золото: На фоне роста американского доллара драгоценные металлы вновь существенно скорректировались и достигли интересных для покупки отметок. По золоту, существенно ниже 1200$ причин для коррекции нет, выше 1350$ пока расти ему не на чем. Если делать ставку на то, что DXY не пойдёт сильно выше отметки 100, то разворот по драгоценным металлам может наступить уже скоро. Не исключено, что локальное дно позолот и серебру будет только в декабре, сразу после повышения ставки в США.

С уважением, Василий Олейник, эксперт брокерской и инвестиционной компании "Ай Ти Инвест"