Григорий Богданов

Григорий Богданов Добрый день, уважаемые читатели, открываем 2017 год первой обзорной статьей.

Глубоко внутри еще тлеют восторженные воспоминания о 2016, год был потрясающий, деньги на рынке раздавались буквально на каждом углу, идей масса и большинство из них реализовались. Огромное количество частных трейдеров и управляющих компаний заработало в 2016 и я ожидаю, что отделы маркетинга уже совсем скоро выйдут из спячки и обрушат на широкие слои населения свою массированную информационную атаку.

Действительно, в сфере привлечения населения к инвестированию делаются определенные успехи. Уже с начала года отметились интересные новости об ИИС. С вашего позволения я скопирую текст ТАСС целиком.

Система страхования инвестиций граждан на фондовом рынке будет касаться только денежных средств и ценных бумаг на индивидуальных инвестиционных счетах (ИИС), следует из законопроекта, разработанного депутатами Госдумы (есть в распоряжении ТАСС). Документ должен быть внесен на рассмотрение Госдумы в ближайшие дни.

Предполагается, что фонд страхования инвестиций будет формировать Агентство по страхованию вкладов (АСВ), которое сейчас выполняет эти же функции на банковском рынке. Из законопроекта также следует, что участие в фонде будет обязательным для брокеров и управляющих компаний (УК), которые открывают и ведут ИИС, а также для депозитариев, которые хранят и ведут учет ценных бумаг в рамках ИИС.

Цель законопроекта - увеличить инвестиции граждан в фондовый рынок, а также защитить их от мошенничества. Упущенная выгода и рыночные риски не страхуются, говорится в документе.

Фонд будет формироваться исключительно за счет страховых взносов брокеров, УК и депозитариев. Страховыми случаями являются: аннулирование лицензии профучастника рынка ценных бумаг и отзыв лицензии у банка, который одновременно является профучастником рынка ценных бумаг. Максимальный размер страхового возмещения - 1,4 млн рублей.

Законопроектом предусмотрено формирование Совета по управлению фондом страхования инвестиций на фондовом рынке, в который войдут по одному представителю от правительства РФ, Минфина и ЦБ, два представителя от саморегулируемых организаций на финансовом рынке, пять представителей страхователей (брокеров, УК, депозитариев) и гендиректор АСВ. Именно эта структура будет устанавливать ставку страховых взносов, которую брокеры, УК и депозитарии должны платить ежеквартально.

Расчетная база для исчисления страховых взносов будет определяться как среднее арифметическое суммы денежных средств и ценных бумаг (методику определения стоимости ценных бумаг определит совет) на ИИС за каждый день расчетного периода.

Идея страхования инвестиций на фондовом рынке обсуждается уже пару лет, ее активно продвигала Национальная ассоциация участников фондового рынка. Но весной 2016 года замминистра финансов Алексей Моисеев говорил, что сложно найти средства на реализацию идеи - бюджетные деньги на это точно не могут быть использованы.

Сюда стоит еще добавить внесенное предложение об изменении первоначального взноса на ИИС с 400 тыс. руб. до 1 млн. руб. Лица имеющие открытый счет должны получить возможность в 2017 году довнести до 1 млн. руб.

На мой взгляд все это достаточно интересно. Несмотря на многочисленную критику, биржа развивается, приятно это отмечать.

2016 год был очень сильным для ряда компаний, увеличивших свои показатели прибыли, некоторые смогли добиться кратного увеличения. Это открывает серьезную возможность получения дивидендов при распределении прибыли данных компаний. Дивидендный трейдинг давно набирает популярность среди частных инвесторов, уверен, что 2017 год даст массу перспективных идей.

Меня иногда поражает то восприятие, которое формируется в отношении дивидендов. Лично я не являюсь охотником за дивидендами, но все же не могу пройти мимо этой темы. К примеру, акция торгуется по 100 рублей, выплачивает 5% дивидендами, падает до 95 рублей. Многие плюются от подобной дивидендной доходности ("да что эти 5%, депозит выше"), однако на мой взгляд смысл совсем не в размере процентов, а в том как быстро закроется дивидендный геп. Если вас с бумагой не связывает какая-то другая идея, то никто вас не держит в ней после закрытия дивидендного гепа. В таком случае, если геп закрылся скажем за неделю, то говорить о 5% годовых крайне некорректно - ведь вы получили 5% за неделю. Если же вас с бумагой связывает какая-то более глобальная идея, то жаловаться на величину дивидендов еще более бессмысленно, ведь вы их получаете просто бонусом, отрабатывая какую-то другую идею. Поэтому очень важно представлять, почему вы находитесь в данной бумаге.

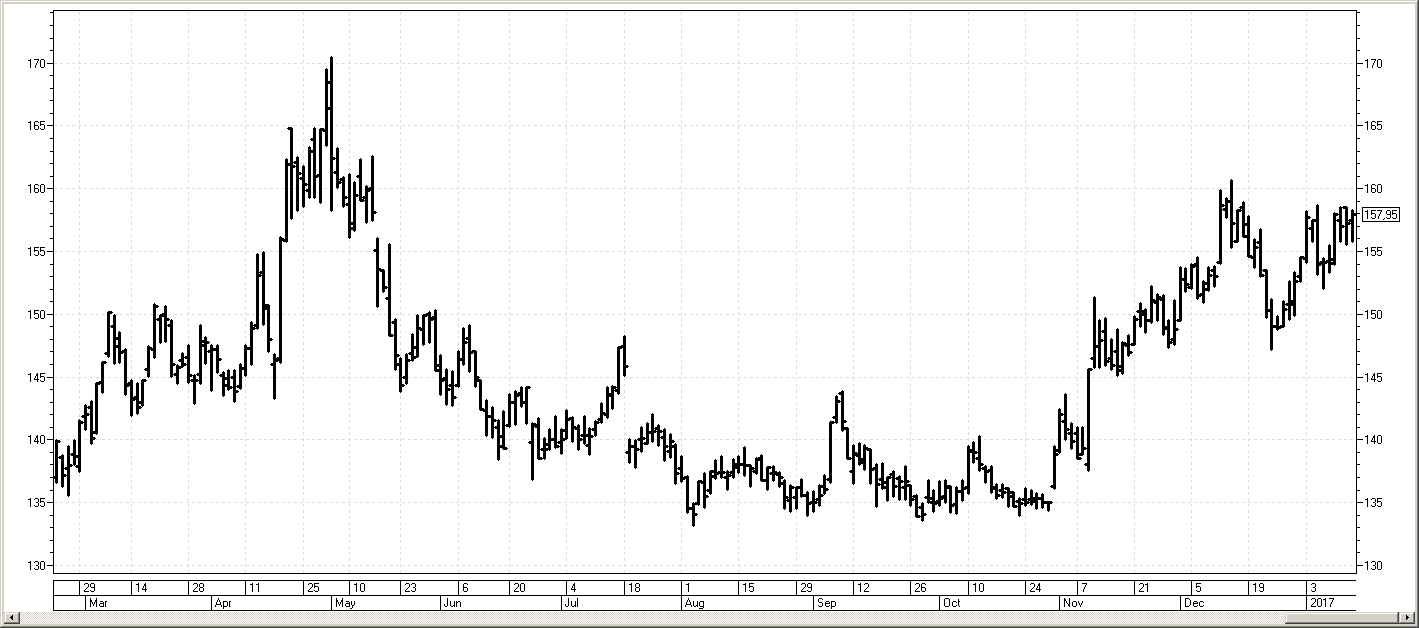

В плане дивидендов одной из самых простых текущих идей является ГМК Норникель. Я уже разбирал бумагу в других статьях, сейчас она подешевела в связи с динамикой никеля, поэтому стоит присмотреться. Сам бизнес недешевый, поэтому набирать стоит аккуратно и отдельными частями.

МОСКВА, 12 янв /ПРАЙМ/. Акции "Норильского никеля" обвалились почти на 6% вслед за ценами никеля после решения Индонезии возобновить экспорт никелевой руды, свидетельствуют данные торгов. К 16.22 мск акции горнорудной компании дешевели на 4,9%, а в течение дня уже снижались на 5,8%. Индекс ММВБ при этом терял 0,2%. Ранее в четверг Индонезия представила новые правила, позволяющие экспортировать никелевую руду и бокситы, а также концентраты других полезных ископаемых при определенных условиях. Цены на никель на этой неделе упали на 5%.

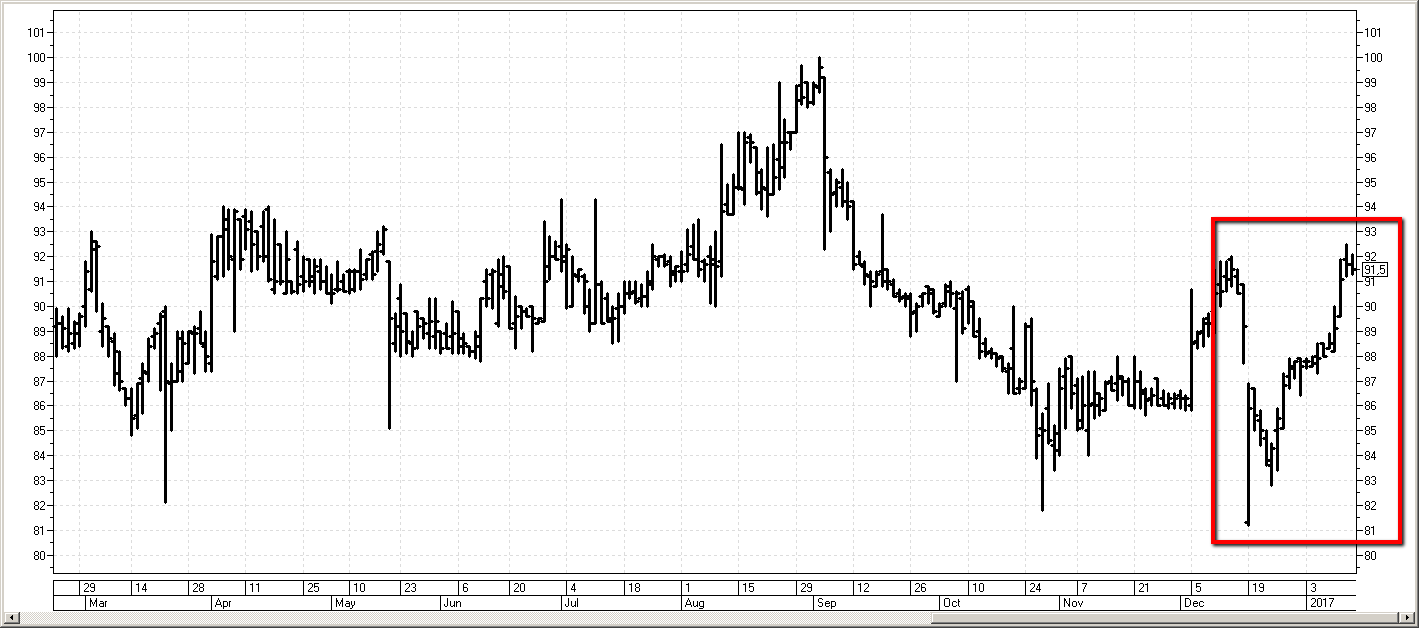

Идея, которую я почему-то уже давно не видел в открытом доступе это покупка привилегированных акций Роллман. Она также обсуждалась в одной из моих давних статей, однако позже в данной компании возникли сложности: дивиденды, которые компания должна была выплачивать ежеквартально, она на общем собрании акционеров отменяла. Тем не менее дивиденды по данным акциям являются кумулятивными, а значит копились к выплате, пока компания наконец не утвердила выплату 7,10 руб. за полгода. Я решил ждать прецедент, он был очень важен после ряда отмен дивидендов. Однако компания утвердила дивиденды в этот раз, произошел дивидендный геп, на котором я в тот же день купил по 82.60. Позже компания подтвердила факт выплаты.

Сегодня, 9 января 2017 г., дивиденды по привилегированным акциям типа «А» в размере 11 076 000 (одиннадцать миллионов семьдесят шесть тысяч) рублей перечислены в полном объеме на счет номинального держателя - Небанковской кредитной организации акционерное общество «Национальный расчетный депозитарий» для дальнейшего перечисления акционерам.

Дивидендный геп от 19 декабря закрылся 10 января. 8% движения за 3 недели. 17% годовых если не закрывать бумагу и продолжать получать дивиденды по уставу (при условии, что компания будет продолжать их платить. разумеется, однако для этого и ожидался прецедент).

Интересные спекулятивные идеи нередко попадаются в историях с паническими ожиданиями. На текущий момент все складывается именно так в привилегированных акциях НКНХ, где также в очередной раз разыгрывается история невыплаты дивидендов, однако сейчас она приобретает более ясные очертания. Татнефть продала свою долю в НКНХ, эту долю выкупил Татарстан (ТАИФ) и многие ожидают, что в связи с высоким капексом (capital expenditure или капитальные затраты) дивидендов не будет. Плюсом топ менеджер продает свой пакет целиком. Разумеется, все это настораживает и дает недвусмысленные намеки на сложность реализации инвестиционной идеи в НКНХ, однако спекулятивная идея покупки после продолжительного падения является более реализуемой. Дождавшись продолжительного слива, выделив несколько частей для работы, можно забрать свои процентов 10 движения на нормализации ситуации. Ведь даже без дивидендов компания продолжит работу, а сам бизнес не является проблемным.

Следующая дивидендная история это, конечно же, префы Башнефти. Несмотря на то, что шумиха немного улеглась, рынок все еще не верит в выплату дивидендов. Я думаю, что пока история с офертой обычки технически не закончится (оферта до конца января, плюс возьмем пару недель на перевод денег, итого до середины февраля), серьезные движения менее вероятны. Тем не менее уже по текущим ценам на мой взгляд интересно начинать работать с бумагой. Есть и хорошая скидка, и перспектива, да и жизнь без дивидендов на самом деле тоже.

Газпром... как много в этом слове... Одна из самых заманчивых и противоречивых идей на 2017. Свежо еще предание о том, как компания не исполнила обязательство перед правительством о распределении 50% прибыли в 2016 году. Еще больше придают свежести новые информационные вбросы, которые уже начались в 2017 году (лично я думал, что начнут чуть позже, после марта, но нет). Объявление о выплате дивидендов позволит бумаге легко пробить предыдущий максимум 170 рублей, а очередное неисполнение постановления правительства - потянет к 130-135. Тем не менее важно отметить, что последние периоды Газпром бил рекорд за рекордом по экспорту газа, а его торгующиеся на бирже дочки (ТГК-1, Газпромнефть) неслабо прибавили в прошлом году. Лично я обязательно буду работать с Газпромом и мы еще поговорим о возможных позициях там.

Одна из весьма нетипичных для меня сделок это шорт Магнита. Я не шортил акции с начала 2015 года... да и сейчас не стал.

В состав базы расчета Индекса ММВБ 10, которая вступит в силу 10 января 2017 г., по итогам ежеквартального пересмотра будут включены обыкновенные акции ПАО "Мечел" и исключены обыкновенные акции ПАО "Магнит".

Сразу 10% индекса MICEX 10 были подвержены пересмотру: Магнит заменили на Мечел. Я посчитал, что пропустить такую новость нельзя. К сожалению, у меня нет информации как много управляющих компаний ориентируются на MICEX 10 и насколько большим деньгам придется продать Магнит просто благодаря структурным изменениям в индексе, однако на мой взгляд такие деньги должны быть плюс сам бизнес очень дорогой и постепенно тормозящий в развитии.

Шортить акции мне по-прежнему не хотелось и я обратил внимание на фьючерс. При цене Магнита 10430 (примерно) я смог зашортить фьючерс MNH7 по 10630, ликвидность в инструменте не очень высокая, но более-менее сносная для работы. Первую цель я поставил в районе 10%, однако в пятницу цена не дошла до моей лимитной заявки совсем немного и я все еще остаюсь в шорте. Возможно даже добавлю на откате. Учитывая наличие контанго и отсутствие платы за шорт, можно посидеть и даже переложиться в новый контракт.

Пока рынок находится в бычьей фазе, шортить коллы все еще довольно опасно на мой взгляд. Лучше рассмотреть шорт путов в случае рыночной коррекции с возможным дальнейшим роллированием. Стоит отметить, что шорт волатильности стал давать значительно меньше отдачи, поэтому стоит быть осторожным. Увеличение риска в подобной стратегии на текущий момент является неоправданным. Я пока держу продажу мартовских 80 путов, что достаточно далеко и позволяет мне иметь необходимое время для обдумывания возможных решений. Согласно текущим расчетам перекладываться в продажу 85 путов не очень целесообразно, поэтому после коррекции буду рассматривать альтернативу: либо оставляю все как есть до экспирации, либо перекладываюсь сразу в 90 путы.

Серебро остается одной из самых интересных идей на 2017 год. Аккуратная продажа путов и сочетание покупки фьючерсов с продажей коллов будут давать деньги пока серебро не покажет солидный рост. Вялое ползание по текущим ценам на отсутствии серьезного интереса к инструменту - идеальный сценарий, чтобы весь год забирать с него деньги.

Желаю всем читателям уверенного положительного результата в 2017 году!