Григорий Богданов

Григорий Богданов Хаос — это не провал. Хаос — это лестница. Многие пытались взобраться по ней, но оступались и уже не пытались вновь: падение ломало их. У других был шанс взойти наверх, но они отказывались, продолжая цепляться за государство, за богов или за любовь. Всё это иллюзии. Реальна лишь лестница, и важен лишь подъём наверх.

Добрый день, уважаемые читатели!

Прошло достаточно времени, чтобы мое письменное молчание вновь начало порождать страсть. Страсть прожить несколько мгновений вместе с читателем. Страсть переосмыслить все события прошедшей недели. Забыть все и вспомнить вновь, процеживая каждый факт через марлю потока сознания. Страсть быть благодарным за внимание, взаимность, критику. Вдохновение копится и в какой-то момент оно начинает литься через край при каждой капле мысли со сталактитов молчания. Тогда и стоит садиться писать.

Рынок очень насыщен событиями, которые разбирать не хочется и которые разбираются повсеместно. Кипящее масло информационного фона ждет когда попытаемся охладить его водой и разразится пожар комментариев, споров, теорий, псевдодоказательств и прочих мнений. Вероятно, кто-то из них прав, я не берусь судить и каждый раз стараюсь одергивать себя, когда хочется. Мои статьи представляют собой лишь мнение, лишь крупица взгляда на огромном пляже. Что это — тусклый камень или оброненная драгоценность? Но ведь и камень может быть ценнее и ближе, если за ним стоят важные глубокие воспоминания.

Я продолжаю мониторить все события в телеграме, очень удобно загружать отчетность прямо туда, потом в один клик поднимаются все нужные новости, факты и события. Готовить статьи стало в разы легче. Для начала несколько событий, которые мы глубоко разбирать не будем и которые описываются следующим экспертным мнением.

В каждом отдельно взятом случае я не буду обсуждать причины и последствия, а выскажу лишь то, что могу обсуждать — свои действия.

1. Магнит.

Безусловно топ по обсуждаемости. Прежде всего я хотел бы совершенно искренне поздравить всех, кто от низов успел прокатиться и сдать Магнит на планке в четверг или по ценам около нее. Я все это время не торопясь наблюдал за ситуацией, упустил хороший вход, но… как я и писал ранее Магнит не подходит под мою стратегию на ближайшие пару лет. Сейчас я стараюсь проявлять больше внимания доходным идеям при минимуме телодвижений. Магнит под этот план пока подходит слабовато.

— ВТБ заявляет что во втором полугодии вернется к вопросу о дивидендах. В целом логично после крупной сделки что-то компенсировать себе дивами, но если идея развития пока сохраняется, сомнительно, что это будет высокий и интересный уровень выплат.

— Плохо понятна стратегия развития компании, а это как раз то, что хочется увидеть

— Магнит выглядит относительно недорого, если сравнивать с другими конкурентами, для старта набора позиции, но в вакууме — все равно дорого, это вызывает когнитивный диссонанс. Хочется больше скидки, хочется увидеть ниже 4000. Думаю или дождаться цену ниже или фактов и цифр лучше. В любом случае мне торопиться некуда, костяк портфеля на текущий год уже собран.

2. ГМК и Русал.

Переход ГМК от доходной истории в сторону истории роста привел к моему выходу из бумаги еще в прошлом году. Возвращаться планирую не ранее 8000. Русал (как например и Русагро) интересные идеи, но не люблю компании, платящие долларовые дивы. Можно воспринимать как мой глупый каприз.

В итоге не работаю ни с одной из них сейчас, наблюдаю со стороны. Гадать об исходах тут можно довольно долго, мы не видим ситуацию изнутри, думаю, лучше дождаться и посмотреть, что будет по факту. Я думаю все будет хорошо и лучше, но для меня это такие истории, которые я предпочитаю любить на дистанции.

3. Транснефть и Сумма

НМТП я покинул по 8 руб., за время владения бумага очень много дала в плане роста и дивидендов, все получилось просто замечательно. Совершенно несгибаемый эмитент, выигрывает суд за судом против ФАС, просто поразительно. История с приватизацией длится уже года два и все никак, но вот возникла интересная сделка, цена которой пока неизвестна, но наверняка засветится позже. Лично я если бы не вышел до, вышел бы сейчас в случае роста цены от сделки. Дивы НМТП за 2017 будут совсем скромными, а приватизационное дело отложено в совсем долгий ящик.

4. Изменение рейтинга РФ.

На мой взгляд любой рейтинг это самая обманчивая информация из всех возможных. Я не смотрю рейтинги и не отрабатываю истории с ними. Многие ждут положительной волатильности от этого события. Я, конечно, не против, но просто сохраняю нейтралитет по отношению к этой новости.

В итоге получается, что все самые горячие события прошли мимо. Вспоминается, что лучшие инвестиции вызывают не апплодисменты, а зевоту. Я люблю скучные вещи, наверно, ко мне это применимо.

Прежде чем перейти к разбору НЛМК и Новатэка хочу сказать пару слов про РСБУ в энергетике

— Газпром не обманул со слабыми результатами 4 квартала в ОГК-2. Это многих расстроило, но год получился все равно сильный. Весь ГЭХ остается дешевый и думаю, эту бумагу рано списывать со счетов. Пока не докупаю и уж конечно не избавляюсь от нее. Буду держать, дождусь МСФО, а потом еще первых данных за 2018.

— ФСК ЕЭС представила средние показатели. Показатели «в лоб» — упали, скорректированные — выросли. Я в целом нейтрально отнесся к результатам, понял, что и тут нужно будет набраться терпения.

— Крошки МРСК Урала и Волги дали просто фантастический результат. Восторг, овации. Я немного докупал до отчетов, пока они консолидировались, но с ЦП и Волгой работаю уже очень давно. Жду ЦП, в стакане там постоянно стоят какие-то продавцы, посмотрим, что будет дальше. Однозначно продолжаю держать и буду входить в отсечку по дивам в текущем году.

— В РСБУ Россетей убыток за 2017. Дивы по префам будут нулевые. Тут просто нечего добавить. На всякий случай сошлюсь на свой прошлогодний ролик по Россетям-п.

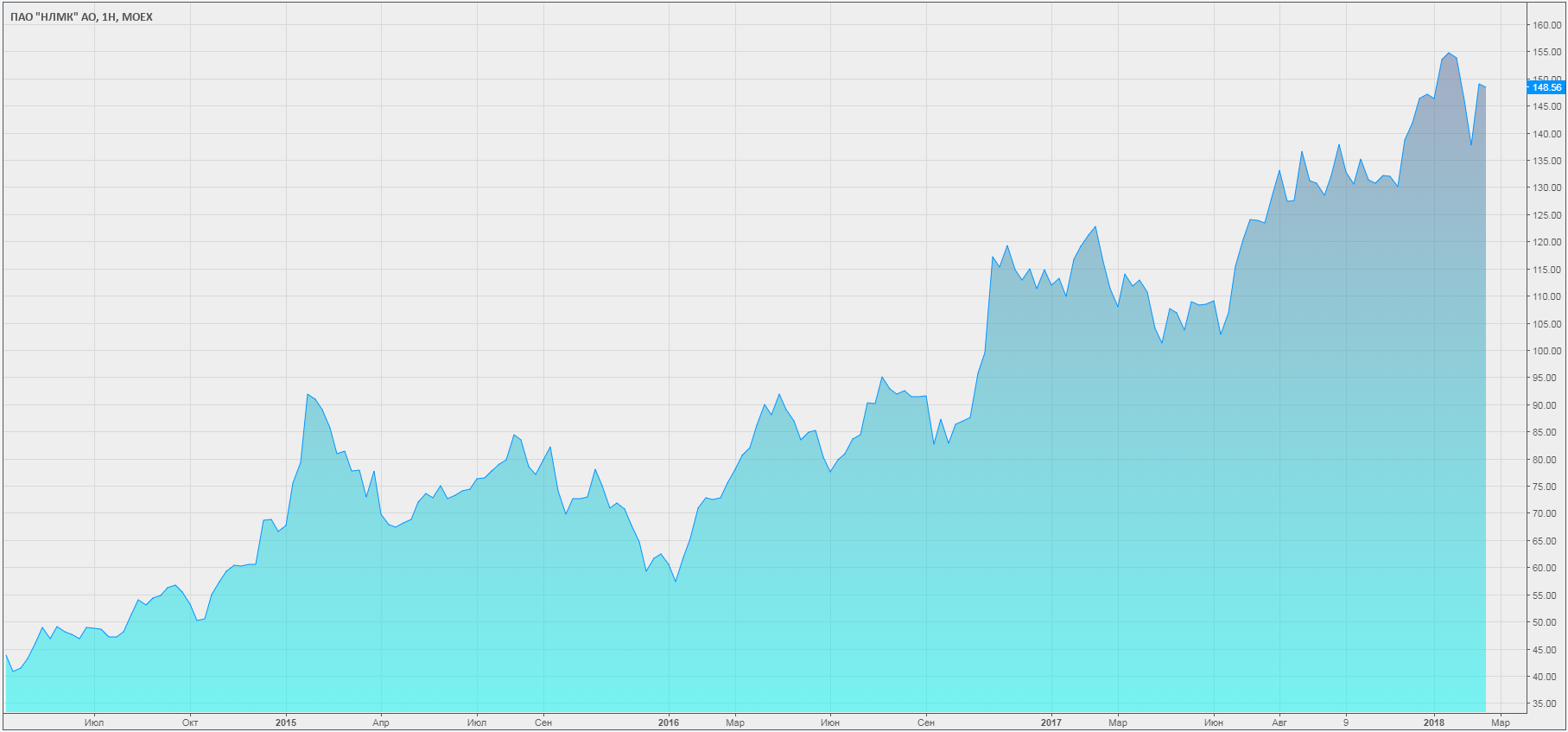

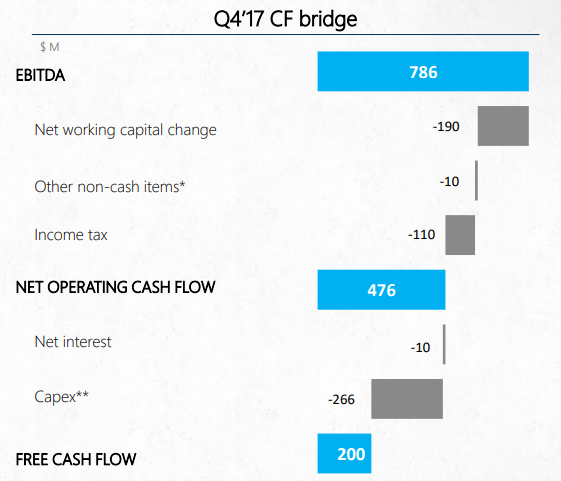

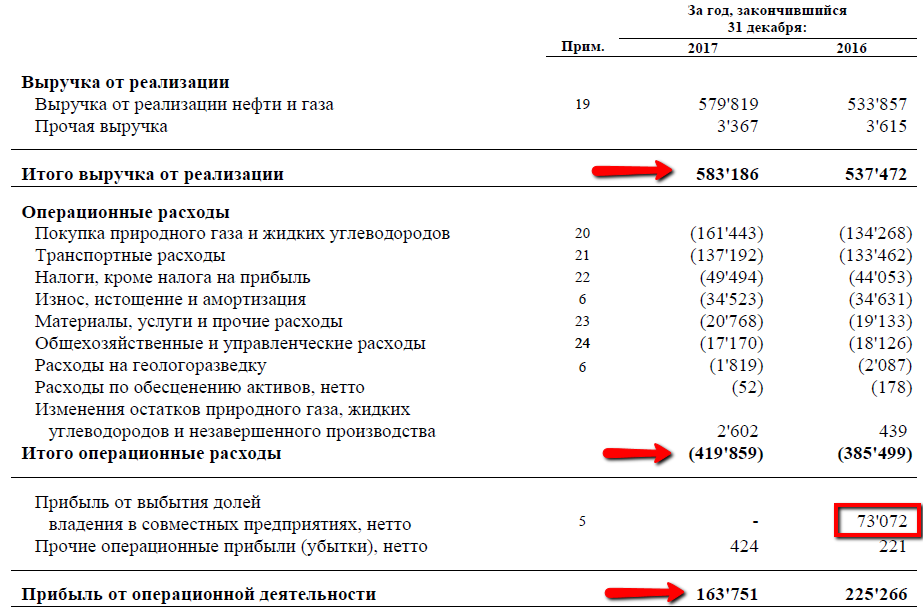

Поговорим об НЛМК, сразу хочу обозначить, что все расчеты были произведены при цене 153 руб., тогда капитализация 917 млрд. руб.

В прошлых статьях мы разбирали ММК и Северсталь, добавим финальный штрих в общую картину — НЛМК. В отличие от ММК и Северстали у меня нет акций НЛМК, но попробуем обойтись без предвзятости.

Для начала пробежимся по презентации компании.

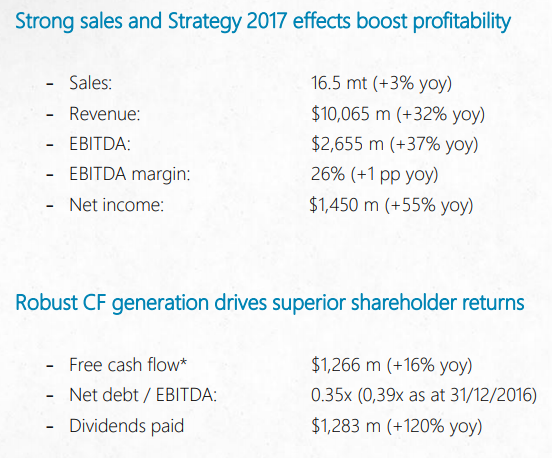

Первое что бросается в глаза, очень сильные результаты. Подобного не было ни у Северстали, ни у ММК. Там либо чистая прибыль проседает, либо операционная, здесь растет абсолютно все. Чистый долг также незначительно подрастает, как и у конкурентов. Капекс стабилен.

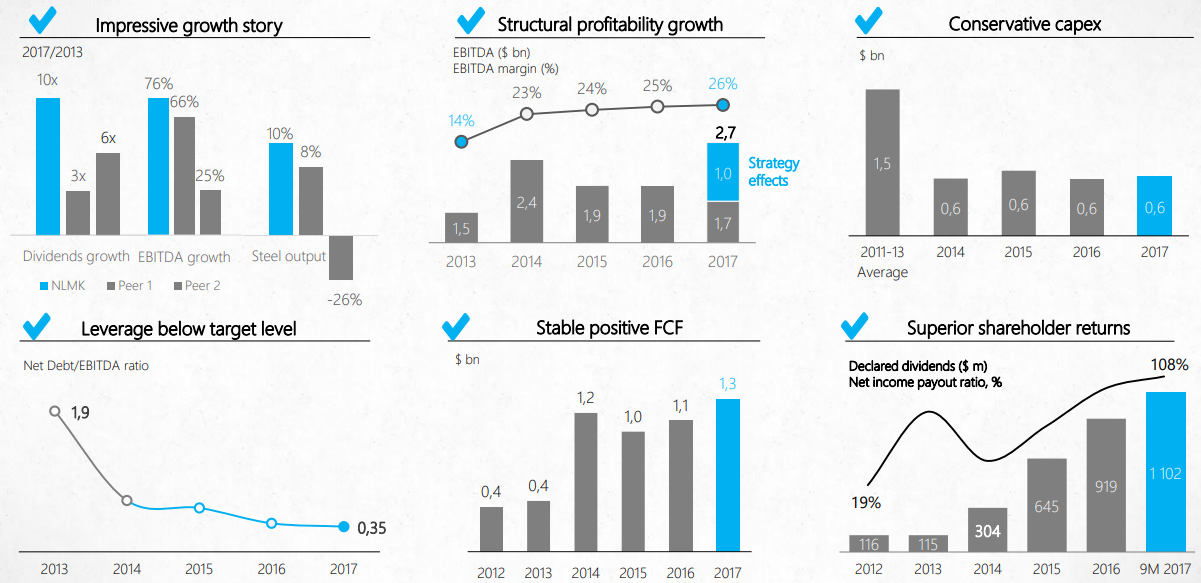

Эффективность работы впечатляет.

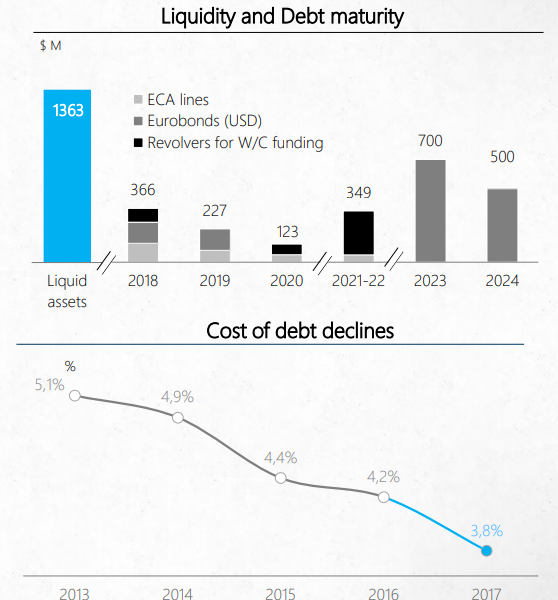

Несмотря на повышение долга, стоимость долга снижается. Общий план погашения у металлургов примерно одинаков: в текущем году еще будут выплаты, далее тормозят с погашением до 2021. Раз денежные средства не будут уходить на долг, то при отсутствии повышения капекса дивидендная идея может продолжаться сохраняться. При адекватном сохранении дохода компании, конечно.

В отличие от ММК НЛМК при подсчете учитывает чистый проценты. Т.е. не только уплаченные, но и полученные. Дивидендная политика НЛМК подразумевает распределение по меньшей мере 50 FCF, однако все металлурги сейчас распределяют почти весь поток, тот же НЛМК за 9 месяцев 2017 распределил 103% FCF. Перевести 200 млн. долл. FCF в рубли чуть проблематично, я обычно беру средний курс за период, но в документе не нашел эту информацию, выбирая из вариантов «средний курс за 2017» и «курс на конец 2017», я решил взять последний и при 50% распределении получил 1,92 руб. минимальных потенциальных дивидендов (1,94 при расчете по среднему курсу за 2017). Итого мы можем расчитывать на 1,92-3,85 руб. дивидендов. Компания уже сообщила, что дивиденды будут выше 50% FCF, точная информация будет 3-5 марта.

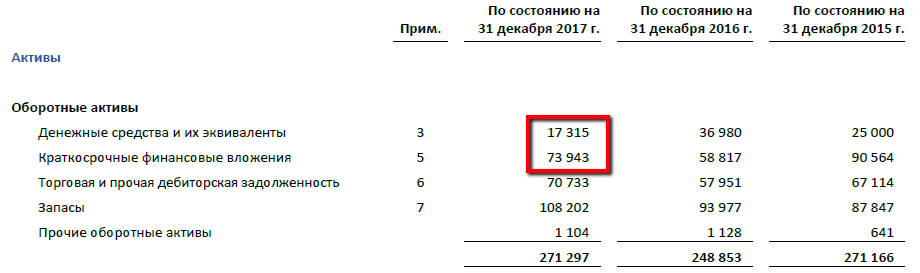

В презентации не приведены данные по валютному распределению в НЛМК, мы возьмем это из отчетности.

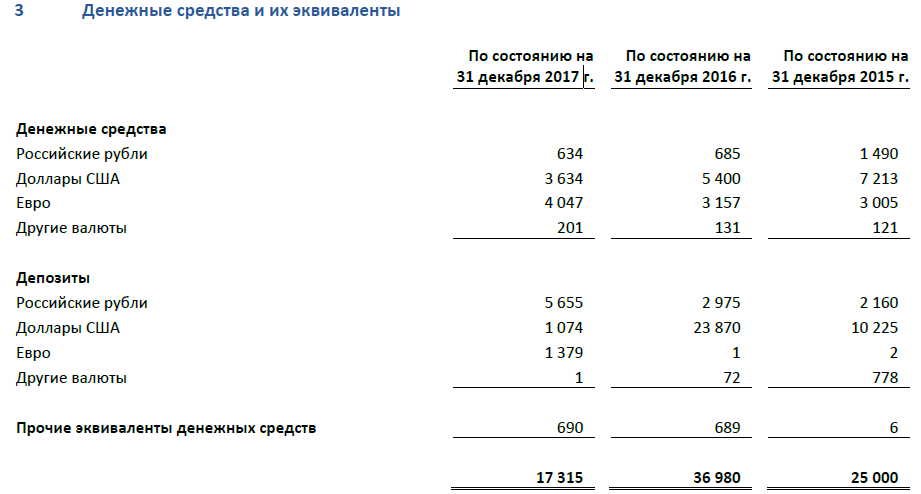

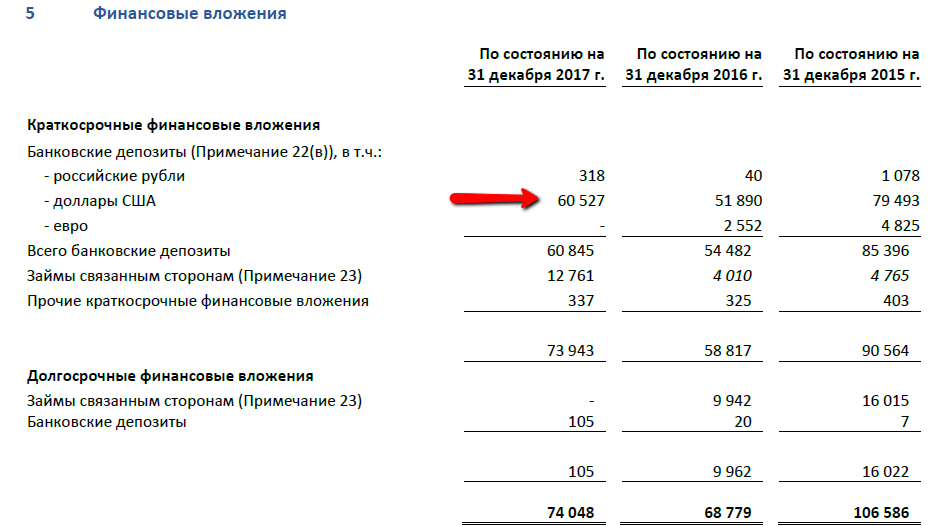

Первый важный аспект, который хочется отметить в балансе, это важность краткосрочных финвложений. У компании они составляют очень важную долю, эта строка может выделяться отдельно или включаться в ДС и эквиваленты. В данном случае они разделены, но не должны быть проигнорированы.

Если в ДС доли между рублями, долларами и евро распределены примерно поровну, то финвложения почти полностью состоят из долларов. Структура больше похожа на ММК. У Северстали основной упор именно на доллары.

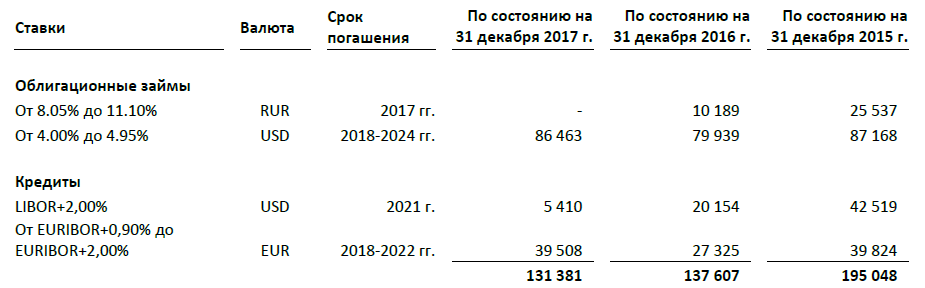

Займы НЛМК также преимущественно валютные: долларовые облигации и кредиты в евро и долларах. Сейчас стоимость займа у них упала, хотя на перспективу плавающая ставка, возможно, не так здорово.

В случае роста долга расчет дивидендов у НЛМК несколько другой. Здесь падает процент от прибыли и FCF. Северсталь, например, в этом случае переходит от 50%FCF к 50% ЧП МСФО.

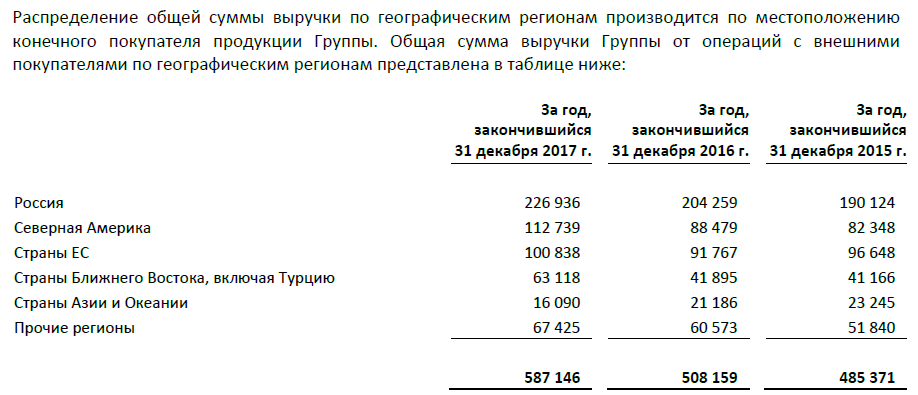

Распределение выручки достаточно ровное по разным страновым сегментам. Благодаря мощностям в Северной Америке этот сегмент важнее для НЛМК, чем для конкурентов.

Стоимостные оценки у компании достаточно высокие

— P/E = 10,82, дороже конкурентов

— P/B = 2,39 (дороже ММК, дешевле Северстали) ROE = 22,12% (хуже ММК и Северстали)

— EV/CFO = 6,27, дороже конкурентов.

Резюмируем. НЛМК предоставил отличные результаты по прибыли и потоку, а также великолепную работу с издержками. С точки зрения стоимости вход сейчас выглядит не очень интересно, но продолжать держать — вполне себе рабочий вариант. По крайней мере пока сохраняется доходная идея.

Поговорим об еще одной компании, находящейся на хаях и ее возможных перспективах. Прежде всего я хочу начать с перспективы моих глаз при разборе презентации.

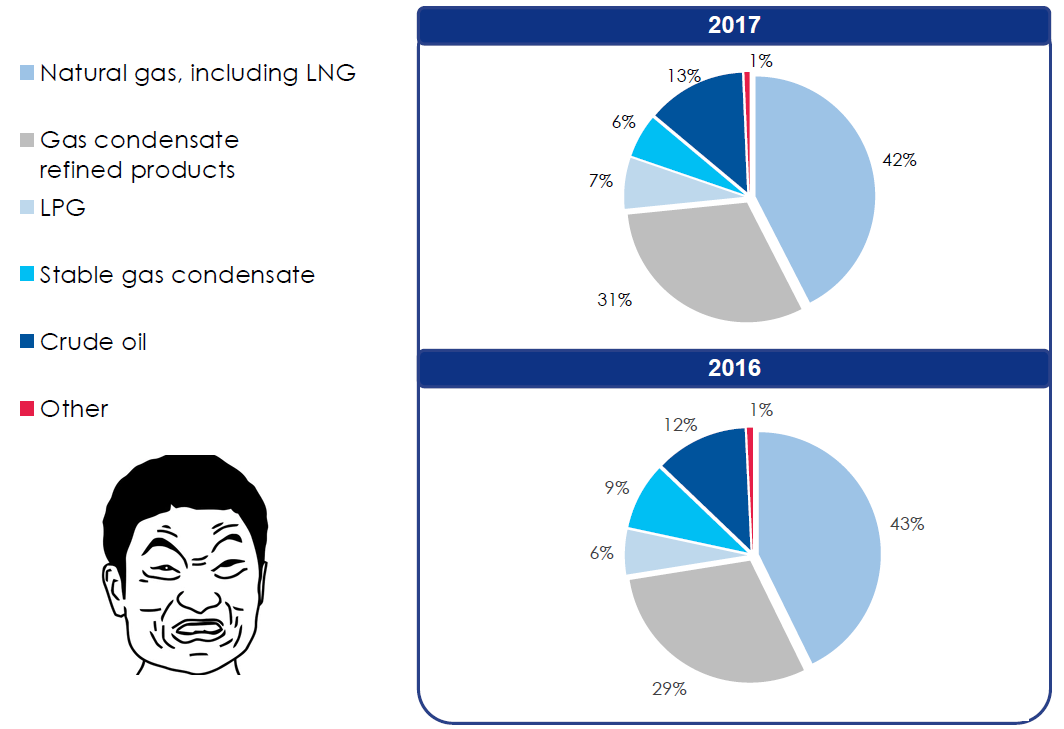

Господа из ММК и Новатэка. Я, конечно, тоже люблю синий цвет. Но даже для меня не является откровением, что кроме синего есть еще и другие цвета. В общем адаптировавшись ко всем оттенкам синего мы видим, что структура продаж относительно стабильна.

Несмотря на снижение операционных показателей, Новатэк является растущим бизнесом в котором все финансовые показатели очень хорошо себя чувствуют.

Что касается операционных показателей, то в отчете достаточно интересными разделами являются приобретения компании. Эта информация содержится на страницах 15 (приобретения в 2017) и 75 (приобретения в 2018). Я приведу эти данные в рамках статьи

В июле 2017 года «НОВАТЭК» приобрел 51%-ную долю участия в ООО «Криогаз-Высоцк» за денежное вознаграждение в размере 1'583 млн рублей. «Криогаз-Высоцк» осуществляет проект по строительству первой очереди среднетоннажного завода по производству сжиженного природного газа мощностью 660 тыс. тонн в год, расположенного в порту Высоцк на берегу Балтийского моря.

В ноябре 2017 года Группа приобрела 100%-ную долю участия в OOO «Севернефть-Уренгой», нефтегазодобывающей компании, расположенной в ЯНАО, за 13'062 млн рублей. ООО «Севернефть-Уренгой» является держателем лицензии на геологическое изучение, разведку и добычу углеводородов в пределах Западно-Ярояхинского лицензионного участка.

В декабре 2017 года Группа приобрела за денежное вознаграждение в размере 5'412 млн рублей 100%-ные доли владения в АO «Евротэк» и АО «Южно-Хадырьяхинское», которые являются держателями лицензий на разведку и добычу углеводородов в пределах Сысконсыньинского лицензионного участка, расположенного в Ханты-Мансийском автономном округе, и Южно-Хадырьяхинского лицензинного участка, расположенного в ЯНАО, соответственно.

В феврале 2018 года Группа выиграла аукцион, проведенный группой «АЛРОСА», на покупку 100%-ных долей участия в Maretiom Investments Limited и Velarion Investments Limited, за 30,3 млрд рублей, из которых 21 млрд рублей были уплачены в январе 2018 года в качестве задатка для участия в данном аукционе. Данным компаниям принадлежат 100%-ные доли владения в АО «Геотрансгаз» и ООО «Уренгойская газовая компания», владеющих лицензиями на геологическое изучение, разведку и добычу углеводородов в пределах Берегового и Усть-Ямсовейского лицензионных участков, расположенных в ЯНАО, соответственно. Завершение сделки ожидается в ближайшем будущем.

В январе 2018 года Группа приобрела 100%-ную долю участия в ООО «Черничное» за 616 млн рублей. ООО «Черничное» является держателем лицензии на геологическое изучение, разведку и добычу углеводородов в пределах Черничного лицензионного участка недр, расположенного в ЯНАО.

В январе 2018 года Группа, Total S.A. и Eni S.p.A. через свои дочерние общества «NOVATEK Lebanon SAL», «Total E&P Liban SAL» и «Eni Lebanon B.V.» заключили Соглашения о Разведке и Добыче в отношении Деятельности в сфере углеводородов с Министерством энергетики и водных ресурсов Ливана на разведку и добычу углеводородов на двух шельфовых блоках,

расположенных в восточной части Средиземного моря.

На этом вопрос о перспективах операционных результатов, думаю, отпадает.

Компания не раскрывает расчет чистого долга. После некоторых раздумий я добавил обязательства по аренде к расчету. В целом мы видим сокращение чистого долга как за счет уменьшения обязательств, так и за счет роста денеженых средств. Предполагаем сильный денежный поток у компании.

Как и металлурги, Новатэк также планирует усиливать погашение долга не раньше 2021.

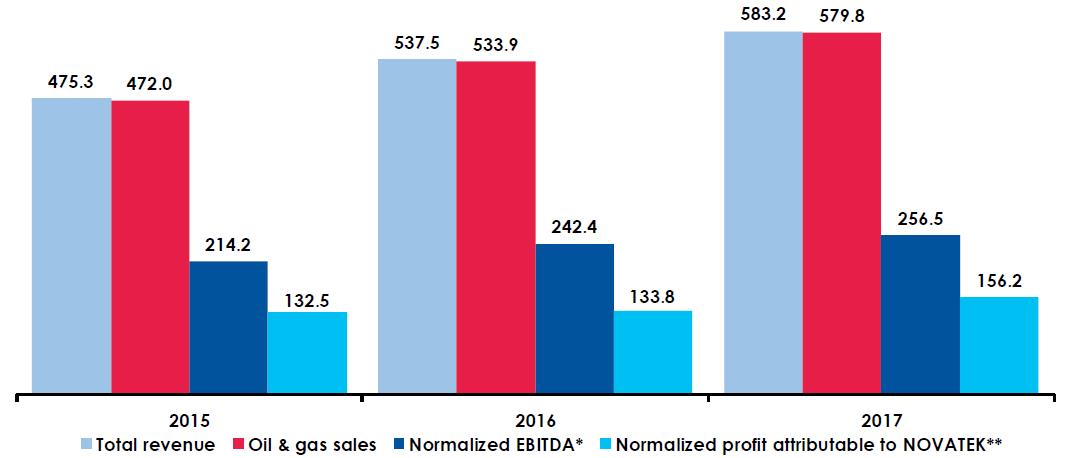

В прошлом разборе Новатэка уже была эта информация, просто повторимся. Падение чистой прибыли только из-за разовых поступлений от продажи в прошлом периоде. Убираем влияние этого события и по факту рост операционной прибыли на 7,6%. Расходы подросли чуть больше, чем выручка, но тем не менее все хорошо.

Стоимостные показатели (расчет был при цене 734, капитализация 2229 млрд. руб.)

— P/E = 14.28

— P/B = 2,87 ROE = 21,82%

— EV/CFO = 11,63

Стоимостные показатели очень даже дорогие и вакууме и особенно в сравнении с конкурентами. Однако растущие идеи очень часто и долго могут игнорировать стоимостную оценку, по крайней мере пока продолжается рост бизнеса. Здесь же предпосылки к подобному росту очевиднейшие. В итоге мы видим как растущая история может или достигнуть зрелости и получив солидную отдачу от своих вложений улучшить стоимостную оценку и поднять уровень дивидендных выплат. Или остановившись в росте, получить выход инвесторов. Пока в случае Новатэка я больше склоняюсь к первому варианту.

Новатэк платит 30% от чистой прибыли, скорректированной на разовые и неденежные статьи. Разовых статей за этот год нет, а если будет корректировка на бумажные, это только уменьшит базу расчета, т.к. по всем бумажным статьям у Новатэка в 2017 прибыль. Так или иначе порог 2% дивдоходности мы не перейдем.

Резюмируем. Для меня Новатэк остается еще одной историей, которую я продолжаю любить на дистанции. Эффективный и растущий, но дорогой и недивидендный бизнес не укладывается в мою парадигму вложений на текущий год. Тем не менее я хорошо понимаю позицию тех, кто покупает эту бумагу. Текущая экстенсивная стратегия Новатэка достаточно понятна и делает ее интересной акцией роста. Для стоимостных и доходных инвесторов эта бумага скорее будет антипримером для вложений.

На этом все. Поздравляю всех причастных с праздником 23 февраля!

Желаю отличного отдыха, а после этого отдыха — уверенных результатов на рынке.

Спасибо всем читателям, всем подписчикам на дневник, продолжим, когда снова накопится достаточно информации.

izvekov

izvekov