Григорий Богданов

Григорий Богданов Добрый вечер, уважаемые друзья!

Давно ничего не писал, материал готовился. По конкретным идеям и акциям пока не так много, как хотелось бы, поэтому этот материал выйдет в другой раз. Пока внеплановая статья, которая требует дисклеймера.

Предупреждение. Последующий материал включает в себя исследование-размышление на тему фундаментального анализа. Если вы не интересуетесь данной тематикой, пожалуйста, не тратьте свое время. Статья не будет содержать никаких рекомендаций по акциям и инвестиционным идеям.

За основу взят подход из указанного литературного источника. Несмотря на то, что работа была проведена с определенной тщательностью, автор статьи оставил на свое усмотрение возможность введения ряда допущений, что могло оказать влияние на конечный результат. Разумная критика приветствуется при наличии должных аргументов.

Изложенное ниже размышление ставит своей целью проведение диагностики ряда эмитентов. Никоим образом его не стоит расценивать, как попытку вывода уникальной гарантированной методики. Задача диагностики — определить и упорядочить данные в удобной форме. Задача исследования — определить удобность формы. Ответы на вопросы «почему падает» и «когда будет расти?» диагностикой не могут быть предусмотрены.

Итак, как вы, вероятно, уже догадались из дисклеймера, сегодня я размышляю на тему фундаментальной диагностики. Одна из основ современной диагностики это мультипликаторы. Есть разные, популярные и не очень, но вряд ли кто-то будет спорить, что сами по себе мультипликаторы служат как раз диагностической цели.

Диагностическую идею для текущей статьи я позаимствовал у Асвата Дамодарана, сам я особо ничего не придумывал.

Коротко скажу, пожалуй, о книге. Книгу я где-то в течение пары-троки недель дочитаю, но писать рецензию на нее не буду.

Если угодно рецензия на нее у меня будет очень короткой: «После прочтения чуть позже читать еще раз».

Добавить сюда еще стоит, что если вы планируете прочитать книгу исключительно для рыночной оценки, она вполне возможно разочарует. Читать ее стоит только если интересна оценка в том числе за пределами рынка.

Все мое знакомство с книгой меня не покидало чувство, что не я оцениваю книгу, а она меня. И оценка эта будет примерно равна количеству прочтений. Поэтому когда я дочитаю первый раз, я поставлю себе, пожалуй 1/5… да, примерно на такую оценку относительно книги я сейчас тяну, а самой книге выносить вердикт не буду.

Не хотелось бы чтобы сложилось впечатление, что я окончательно ударился в какой-то математический аппарат. Отнюдь. Поэтому я сразу укажу книгу, которую читаю со смартфона, когда мне приходится где-то что-то ждать (Дамодарана я читаю дома, раскинувшись в кресле-груше и оставляя для себя попутно заметки в блокноте, их набралось уже изрядно страниц).

Данная книга шикарно контрастирует с любым традиционным математическим аппаратом, включает критическое мышление. Я рекомендую ее абсолютно всем и ставлю ей высший балл.

Практически 15 лет назад я впервые попал на лекцию по экономике и был потрясен и очарован. Ничего подобного у меня раньше никогда не было, этот предмет впоследствии принимая разные формы и направления по сей день для меня приятен, мил и любим. Однако даже тогда я не мог не констатировать определенную прямоту и излишнюю рациональность в моделях. Для адекватного читателя поведенческая экономика не рушит здание классической экономической теории, а довозит кирпичи, чтобы заполнить брешь.

Приятного чтения этой замечательной книги, а я постараюсь чуть позже докупить ее в бумажном виде. Правда, когда в семье муж-книголюб и жена-книголюб, складывать эти книги через какое-то время становится некуда...

Ну что ж, пора приступать.

Несмотря на всю глубокую любовь к дисконтированию в различных формах и позах господин Дамодаран примерно с семисотой страницы переходит к мультипликаторам. Для них он вводит понятие определяющей переменной. Так для ряда мультипликаторов эти связки принимают следующий вид

1. Цена/Прибыль — Ожидаемые темпы роста EPS

2. Цена/Балансовая стоимость — Рентабельность собственного капитала

3. Цена/Объем продаж — Маржа чистой прибыли

4. Стоимость предприятия/EBITDA — Коэффициент реинвестирования

5. Стоимость предприятия/Инвестированный капитал — Рентабельность инвестированного капитала

6. Стоимость предприятия/Объем продаж — Маржа операционной прибыли до налогообложения

Пояснение от Дамодарана:

Эти переменные значимы по двум причинам. Во-первых, их изменение оказывает очень сильное влияние на связанные с ними мультипликаторы. Во-вторых, когда акция выглядит дешевой, первое, что нужно сделать, это проверить определяющую переменную. Так, если акция торгуется с низким мультипликатором «цена/балансовая стоимость», то нужно смотреть на рентабельность собственного капитала — у большинства акций с низким мультипликатором «цена/балансовая стоимость» она низкая или отрицательная.

Очень разумное замечание, тем более что взаимосвязь P/B с ROE в целом давно не новость, этому посвящено немало статей.

Меня заинтересовало другое. Если проследить популярность и развитие текущих мультипликаторов, то наглядно видно, как от капитализации при оценке все больше переходят к стоимости компании, а чистая прибыль сама по себе уже давно не так популярна. Регулярные списания, бумажные переоценки и прочие радости финансового учета делают чистую прибыль все менее и менее интересной в качестве основы анализа.

На замену приходит EBITDA, но и она не без греха, вот так и продолжаются постоянные поиски.

Аналогично этой эволюции Дамодаран развивает тему парных сравнений.

Так в числителе логично появляется EV вместо P.

EV (Стоимость предприятия) = Капитализация (P) + Чистый долг, где

Капитализация = Цена акции * Количество акций (отдельно для обычных и привилегированных)

Чистый долг = Краткосрочный финансовый долг + Долгосрочный финансовый долг — Денежные средства и эквиваленты — Краткосрочные финансовые вложения

В знаменателе может оставаться капитал, тогда он будет основой для сравнения. Важно, чтобы при подобных парных сравнениях мы имели общую базу. Так, например, происходит при сопоставлении EV/EBITDA и ND/EBITDA.

Другой вариант развития знаменателя это введение понятия «Инвестированный капитал» = Капитал + Чистый долг.

Мне данный формат не понравился, впрочем, и Дамодаран его не сильно раскрывает, предпочитая придерживаться оценки по EV/Капитал.

Поскольку база у нас осталась неизменной (Капитал), то допустимо оставить ROE в паре, однако отмечается, что для замены чистой прибыли можно взять операционную, что лично я с удовольствием и сделал. Тогда ось Y нашей пары будет представлена рентабельностью в формате «Операционная прибыль/Капитал». Классическая формула ROE предполагает расчет по среднему капиталу (капитал на начало периода плюс капитал на конец периода деленное на два), простой расчет это деление на начало периода, т.е. мы определяем сколько мы заработали на имевшиеся на старте ресурсы. Я взял классический вариант среднего капитала.

Размышление можно дополнить расчетом EBITDA/Капитал или Операционный поток до изменения оборотного капитала/Капитал. Я могу предоставить свой файл, где уже все есть.

Сам формат организации данных исходил из моей давней мысли заменить пару EV/EBITDA к ND/EBITDA на EV/EBITDA к Рентабельности EBITDA, однако главный минус здесь заключается в том, что это сопоставление не имеет общей базы, т.к.

Рентабельность EBITDA = EBITDA/Выручка

Однако я заметил у Дамодарана, что рентабельность EBITDA у него сопоставляется с EV/S, где есть общая база в виде Выручки. Это показалось мне интересным и я включил в расчет данную пару: EV/S против EBITDA/S.

Впрочем, когда уже все было готово, я построил и свою пару, о которой думал изначально: EV/EBITDA против EBITDA/S.

Расписав на бумаге основные моменты, все это показалось мне интересным. Разумеется, я здесь повторюсь, ни о каком поиске грааля или чего-то подобного даже речи быть не может. Вопрос исключительно в удобном формате организации данных и их сопоставления. Хотелось все самостоятельно пощупать и опробовать, чтобы сделать выводы, какими они не были.

Первое, что мне требовалось, это определить нужные финансовые показатели, вот что я взял

— Капитал: на начало периода, на конец периода, средний

— Операционная прибыль

— Чистый долг

— Выручка

— Операционный поток до изменения оборотного капитала (да, я как и всегда им заменил EBITDA)

Вся отчетность при подготовке была взята годовая. Во-первых, это было проще для проверки на этапе знакомства с идеей (не было необходимости считать LTM), а во-вторых не все компании дают МСФО за 3 месяца.

Для определения EV я взял капитализацию по состоянию на 27 июня, идеальный момент тут все равно не подгадаешь, мне нужно было увидеть расположение, а не выверять до миллиметра. Для долларовой отчетности я поделил на текущий курс доллара (хотя средний за 2017 несколько ниже). Это первые допущения, которые мы отметим при подготовке, их критичность остается на усмотрение читателя статьи.

Далее мне нужны были подопытные. Я пошел самым простым, как мне казалось на старте, путем и просто взял индекс MOEX.

Однако для целей сопоставления его пришлось очищать

— Детский мир и Мечел пришлось убрать из-за отрицательного капитала за оба года

— Полюс имел отрицательный капитал за 2016, не включил

— Мегафон и Роснефть не включил из-за консолидации данных

— По аналогичной причине исключил все холдинги

— На финальной стадии исключил депозитарные расписки

Однако и с оставшимися данными пришлось немного поработать

— Сургутнефтегаз был учтен без размещенных депозитов

— Операционная прибыль Татнефти была взята без учета дохода по банковским операциям

— У Юнипро исключены страховые возмещения

— Данные Аэрофлота учитывал как есть (о чем потом, конечно же, пожалел)

— При расчете чистого долга финансовая аренда включалась, задолженность перед работниками и пенсионные программы — нет (некоторые компании включают)

Но даже причесав все данные очень важно отметить, что сам Дамодаран подтверждает, что при прочих равных эти сопоставления не учитывают

— рост компании

— выплачиваемые дивиденды

— имеющиеся риски

Мы с вами прекрасно понимаем, насколько это важные пункты. Они должны быть рассмотрены отдельно.

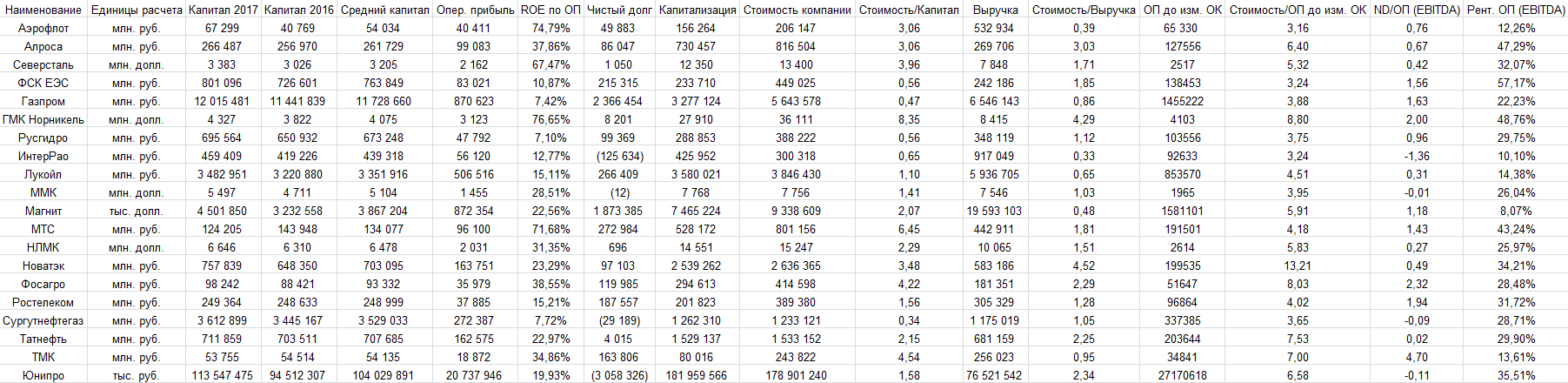

У меня осталось 20 эмитентов, не берусь судить достаточно или нет, также не беру судить насколько было корректно помещать на диаграмму всех подряд, но иначе сравнительной базы не было бы вообще никакой.

В итоге получилась вот такая таблица.

Ничего сложного, если знать, где что брать, заполняется достаточно быстро. Для нужных мне значений сразу же нахожу медианы

— Рентабельность операционной прибыли 41,82%

— EV/B 4,34

— EV/S 2,42

— EV/EBITDA 5,95 (здесь из общей выборки я убрал значение Новатэка, т.к. оно все сильно искажало)

— Рентабельность EBITDA 23,87%

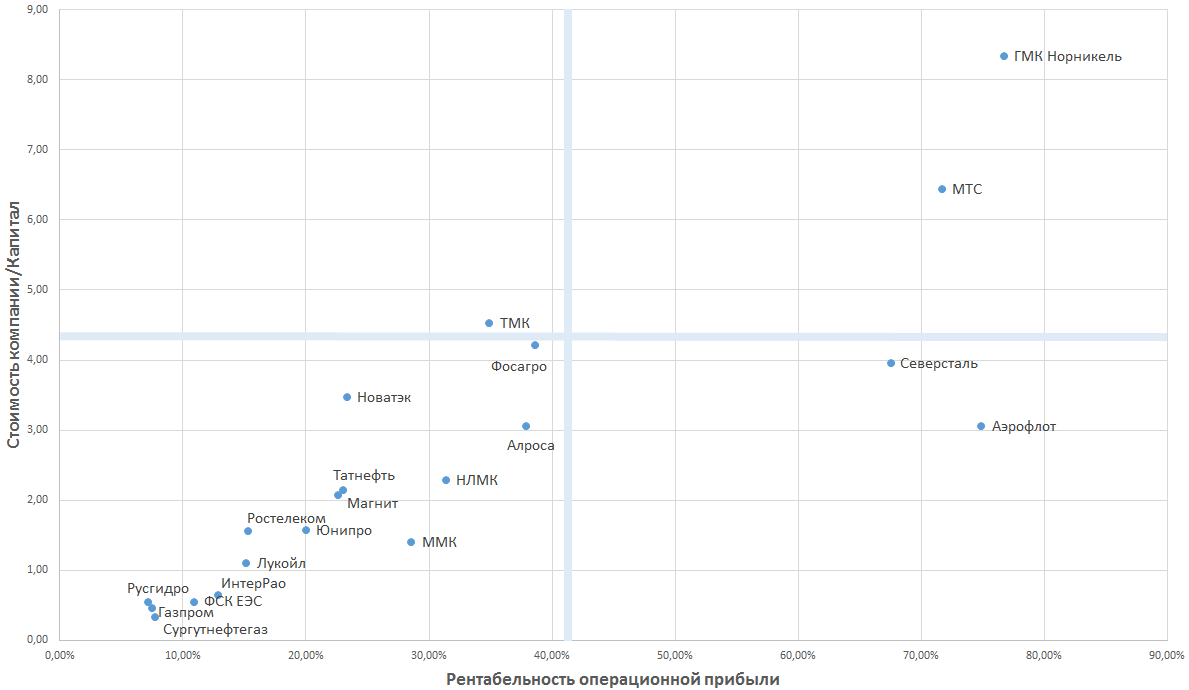

Теперь проанализируем все это графически с нанесением медиан

Первый квадрат, предложенный Дамодараном как развитие взаимосвязи P/B — ROE.

Низкой стоимости соответствует низкая рентабельность (преимущественно левый нижний угол), здесь по оценке «дешевле некуда» у нас теснятся Русгидро, Газпром и Сургут — мы все о них и знаем, почему они там. Высокой стоимости у нас соответствуют два прилежных дивитикера МТС и ГМК. Это зоны нормального распределения. Но есть и другие две.

Левый верхний угол соответствует неинтересным компаниям с низкой рентабельностью и высокой стоимостью, туда по сути никто не попал, а вот правый нижний угол по идее соответствует самым интересным компаниям, где сочетаются низкая стоимость и высокая рентабельность.

И вот тут просто глаз режет Аэрофлот, поскольку если бы я убрал из выручки «прочую выручку», то подобного результата и близко бы не было, операционный поток был бы не то что высокоэффективным, он был бы отрицательным… А вот положение Северстали очень интересно, она самая интересная на этой диаграмме.

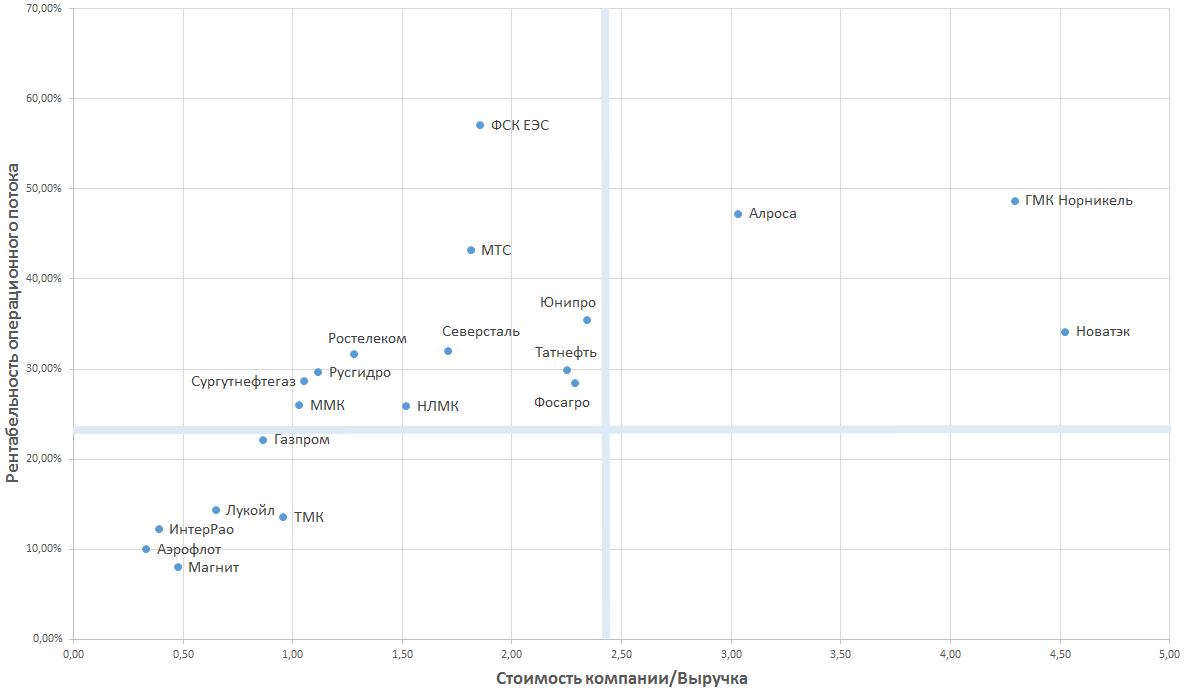

Теперь второй квадрат, предложенный Дамодараном и EV/S против рентабельности EBITDA (EBITDA/S)

В квадрат дорого/неэффективно не попал вообще никто. В дорого/эффективно у нас отмечены Алроса (итог слабого года), отметившийся в прошлой диаграмме ГМК и Новатэк, о чьей высокой стоимости мы и так знаем. Высокая выручка на этот раз играет с Аэрофлотом злую шутку, находясь в знаменателе.

Большая часть эмитентов попала в оценку дешево/эффективно. Вот такой якобы российский рынок (вспоминаем про вещи, оставшиеся за кадром анализа).

Здесь из интересных историй только ФСК, согласно этому распределению получается достаточно дешево и очень круто. Я даже специально зашел на сайт ФСК перепроверить рентабельность EBITDA, т.к. считал через операционный поток до изменения оборотного капитала.

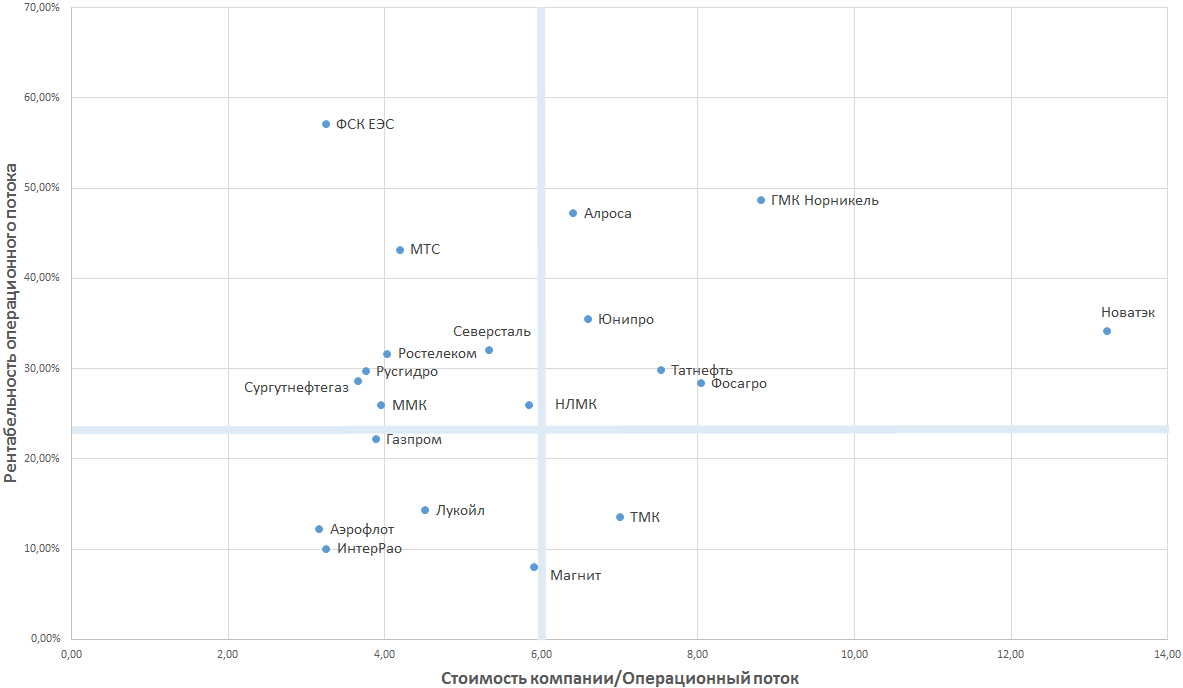

Дополню картину взаимосвязью EV/EBITDA — Рентабельность EBITDA (все через операционный поток).

Этого не было в книге, т.к. имеет разную базу, но я давно обдумывал этот формат.

Здесь мы получаем достаточно хороший разброс, данные не кучкуются в одном квадрате, как в предыдущих случаях.

Тут есть над чем подумать, можно снова выделить ФСК, еще МТС и пару других бумаг, вспомнить по РДР (рост/дивиденды/риски), оставшиеся за кадром анализа.

Какие выводы.

По итогам нескольких сравнений выводы могут показаться достаточно неутешительными. Мы можем видеть, что делая упор на какой-то один вид анализа, возводя его в абсолют, наши лидеры могут зачастую легко слетать с пьедестала, как только мы меняем угол зрения. Попытка найти универсальный, единственно удобный формат представления данных едва ли достижима. А разные форматы могут быть плохо сочетаемы между собой.

На мой взгляд упор на подобный двухфакторный анализ сильно проигрывает обычному критическому взгляду, где компания на сольной основе рассматривается под разными углами и есть возможность не ограничиваясь двумя шкалами поговорить и о дивидендах и о рисках и о росте, а также обо всех нужных финансовых показателях и идеях внутри компании.

При всем этом нельзя не отметить хорошую доступность и визуальную презентабельность подобных сравнений.

Все дальнейшие размышления оставляю на ваше усмотрение. Вы можете изучить все таблицы и рисунки подробнее, задать вопросы и даже запросить при необходимости файл с расчетами.

Спасибо за внимание, пусть вам сопутствуют здравый смысл и всего вам доброго!