Клевцов Антон

Клевцов Антон Разное

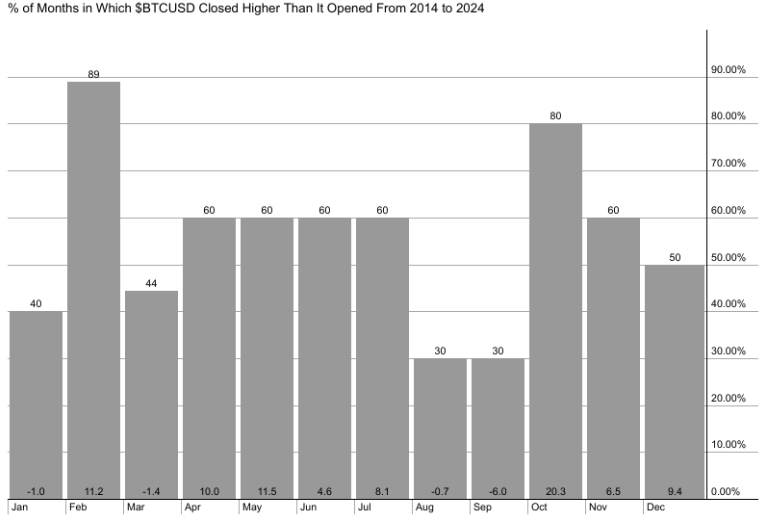

Сезонность биткоина благоприятствует криптовалюте в феврале, с вероятностью роста 89% и средним приростом +11,2%. Вторым лучшим месяцем является октябрь, с вероятностью роста 80% и средним приростом +20,3%. Январь, как правило, не самый удачный месяц, вероятность роста составляет всего 40%:

Макро

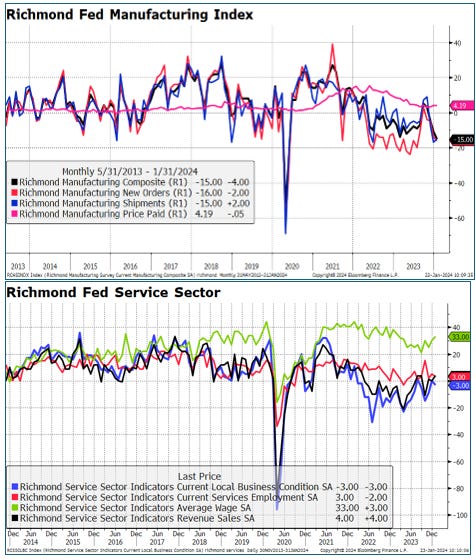

Индекс деловой активности в сфере производства ФРС Ричмонда продолжил снижаться, опустившись до -15 (консенсус -8). Деловая активность в сфере услуг снизилась с 0 до -3:

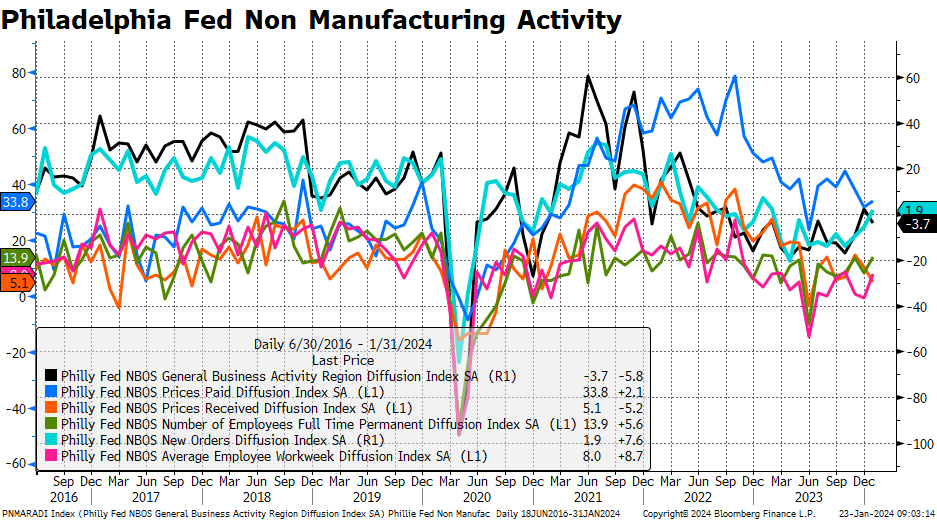

Индекс деловой активности в сфере услуг ФРБ Филадельфии упал на 5,8 пункта, вернувшись на отрицательную территорию с показателем -3,7. Но суть отчета была оптимистичной из-за улучшения опережающих компонентов индекса:

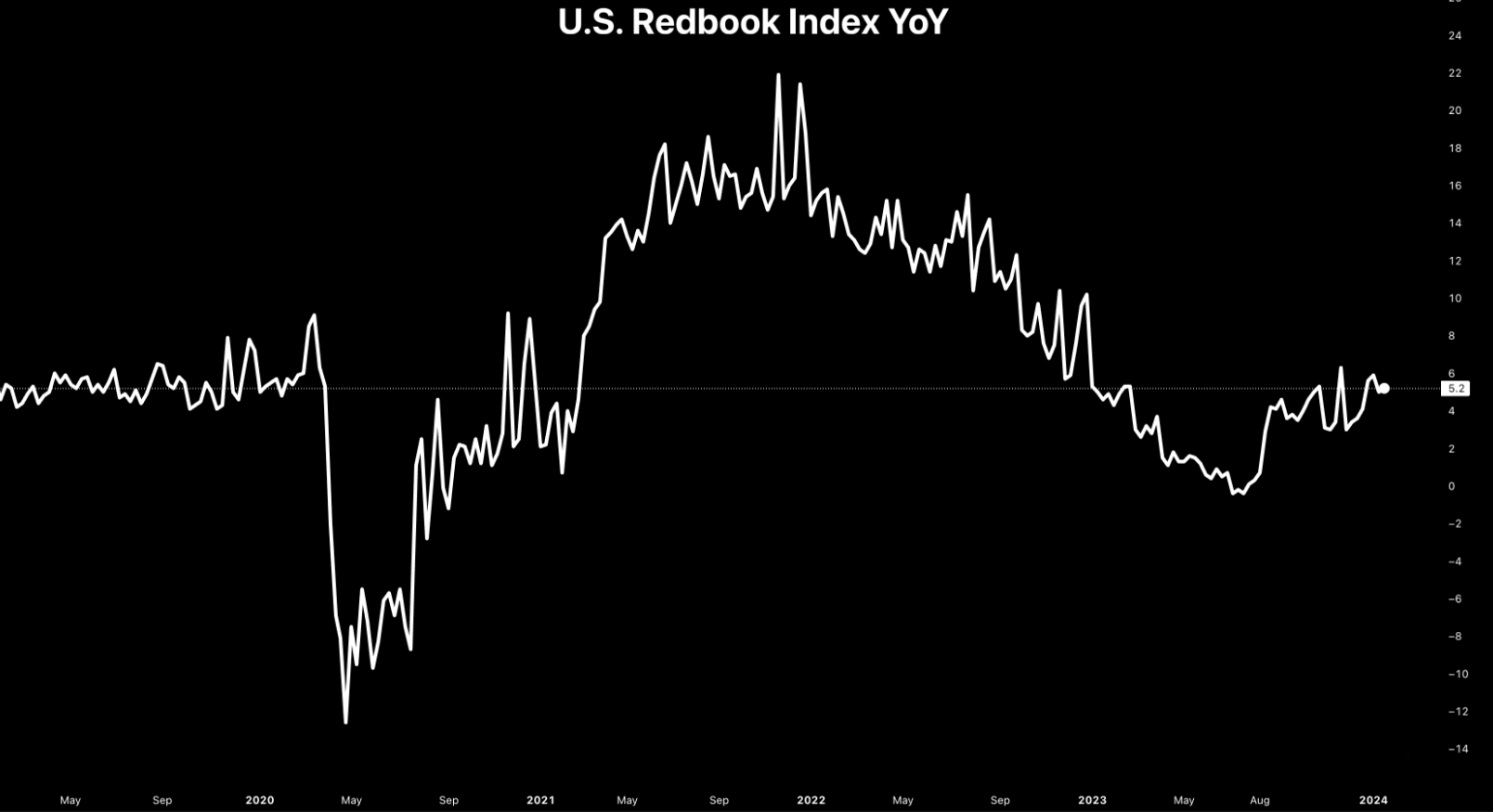

Рост потребительских расходов продолжается, индекс Redbook вырос на +5,2% в годовом исчислении за неделю, закончившуюся 20 января:

Индекс опережающих индикаторов от Conference Board остаётся отрицательным 21-й месяц подряд с показателем -0,1% (консенсус -0,3%), но это было наименьшее снижение с марта 2022 года:

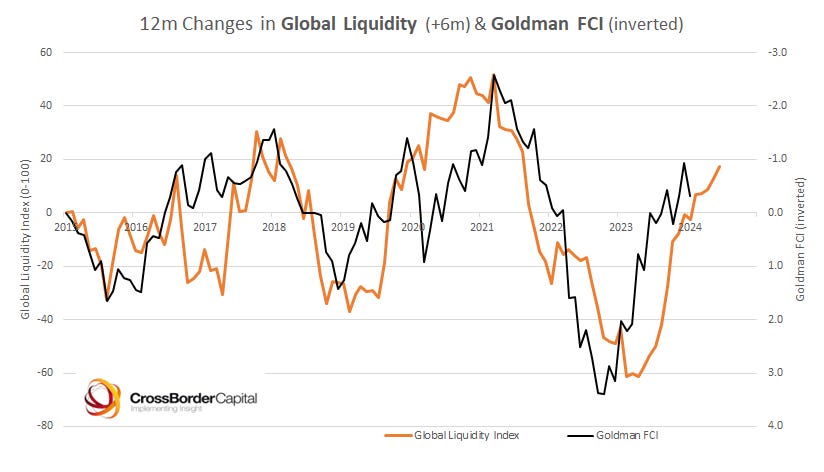

Индекс ликвидности GLI опережает индекс финансовых условий FCI примерно на 6 месяцев. Оба показателя указывают на дальнейшее смягчение денежно-кредитных условий:

Что делают другие?

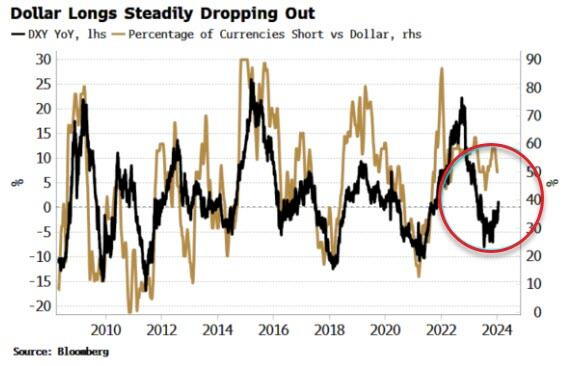

Доля валют (из одиннадцати, рассмотренных в отчете COT), по которым открыты короткие позиции против доллара США, неуклонно снижается. Это, как правило, является достаточно хорошим показателем тенденции доллара:

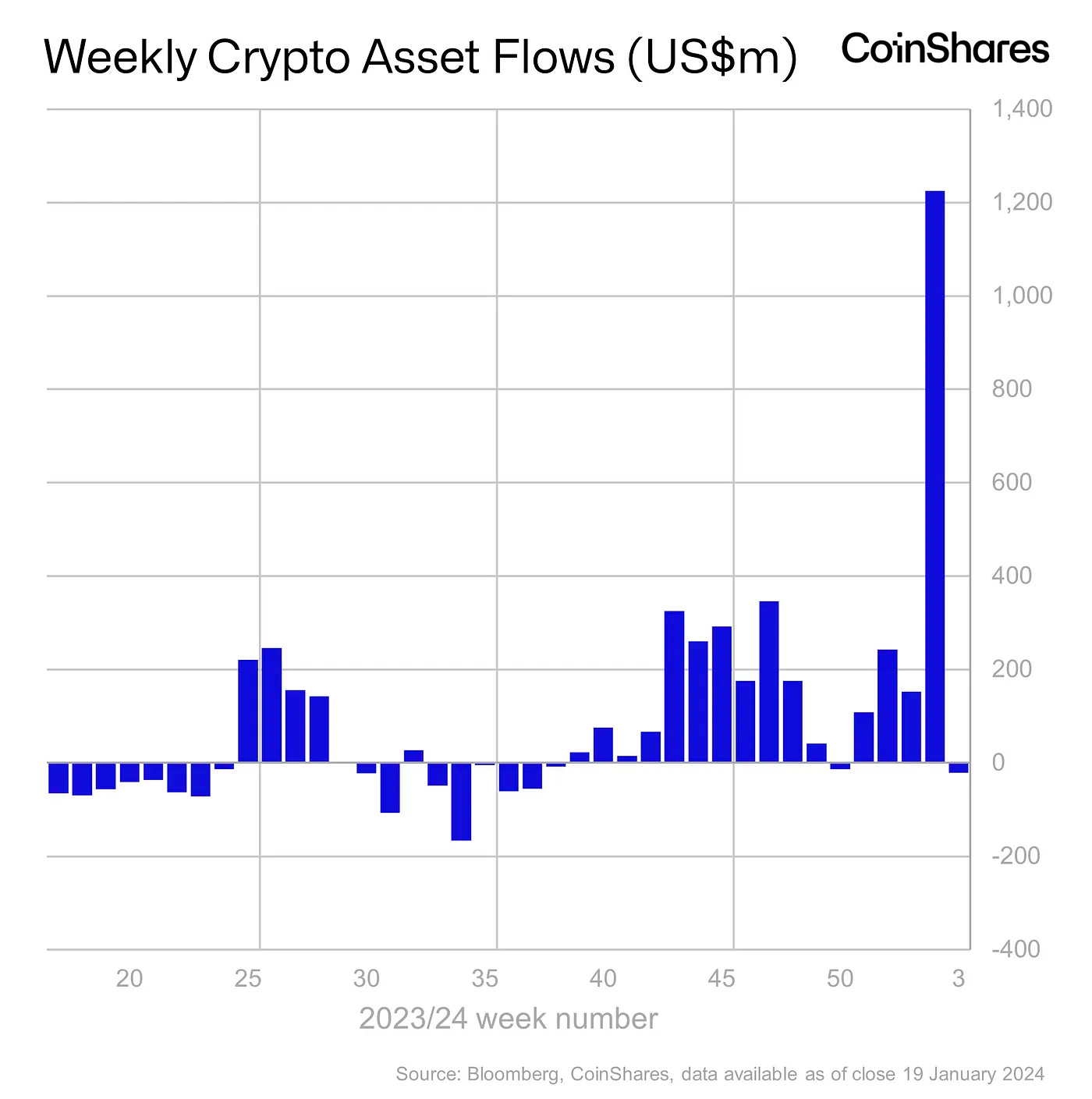

На прошлой неделе из криптовалют наблюдался незначительный отток средств на общую сумму -$21 млн, хотя эта цифра скрывает очень высокие объемы торгов, которые составили $11,8 млрд:

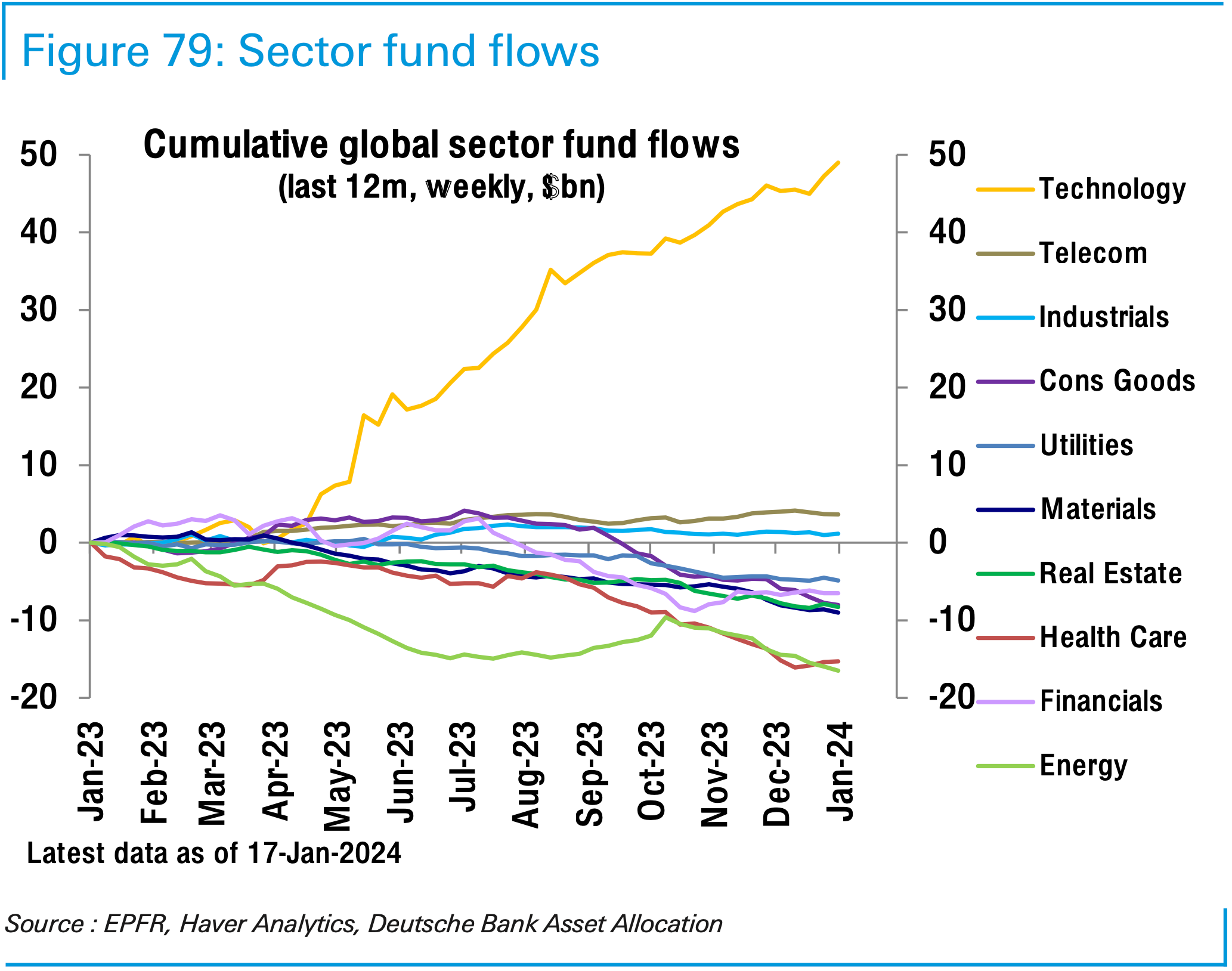

На прошлой неделе наблюдался приток инвестиций в акции секторов технологий (+$1,7 млрд), промышленности (+$0,2 млрд) и здравоохранения (+$0,1 млрд), в то время как во всех остальных секторах наблюдался отток:

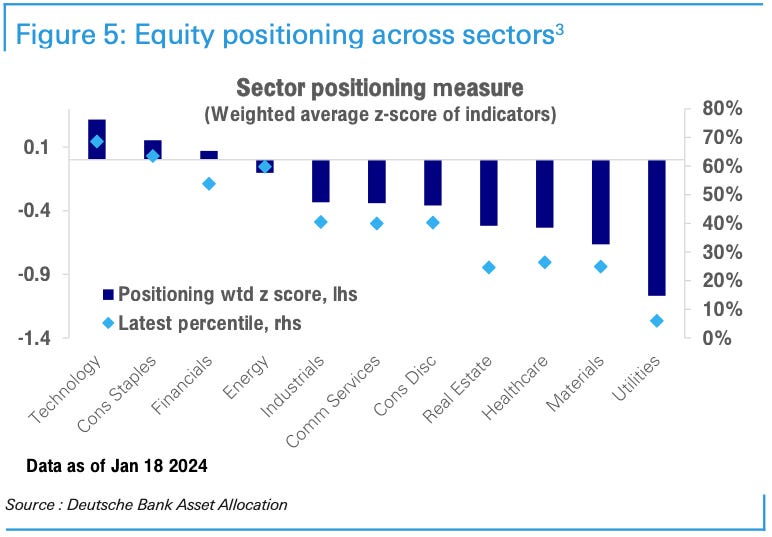

Единственными секторами акций с позиционированием, превышающим их долю в общей капитализации, являются технологии, товары ежедневного спроса и финансы:

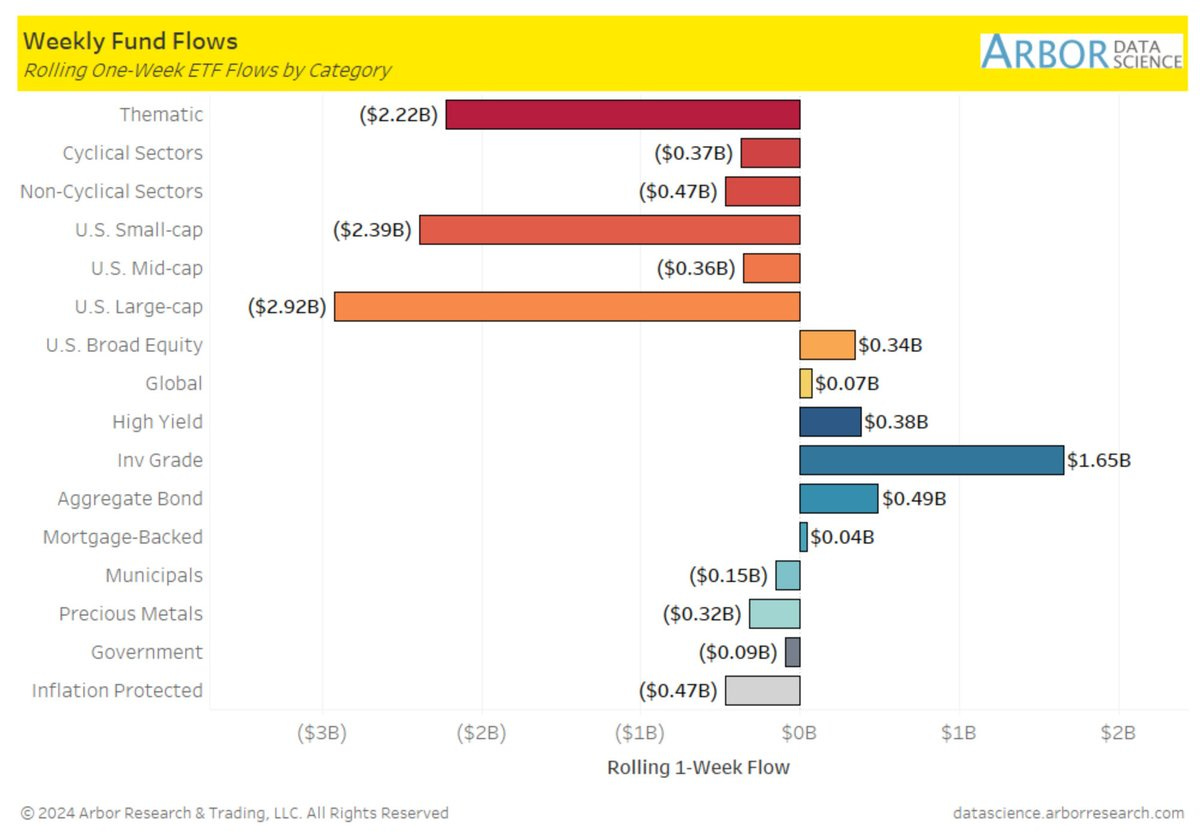

За прошедшую неделю отток средств из ETF акций США с крупной капитализацией достиг почти -$3 млрд, из фондов акций малой капитализации также наблюдался крупный отток. Наибольший приток средств пришелся на облигации (приток средств в облигации инвестиционного рейтинга составил почти +$1,7 млрд):

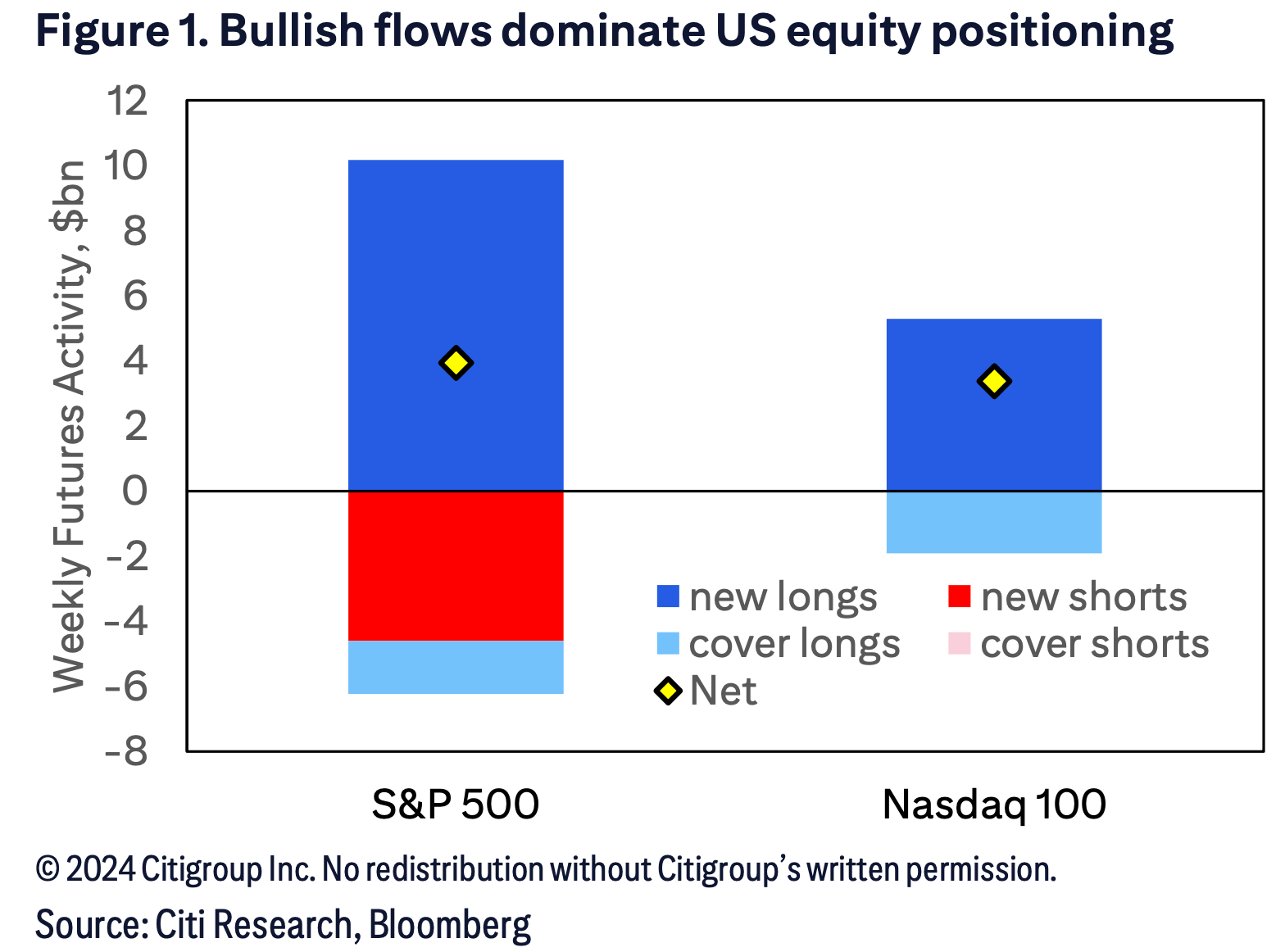

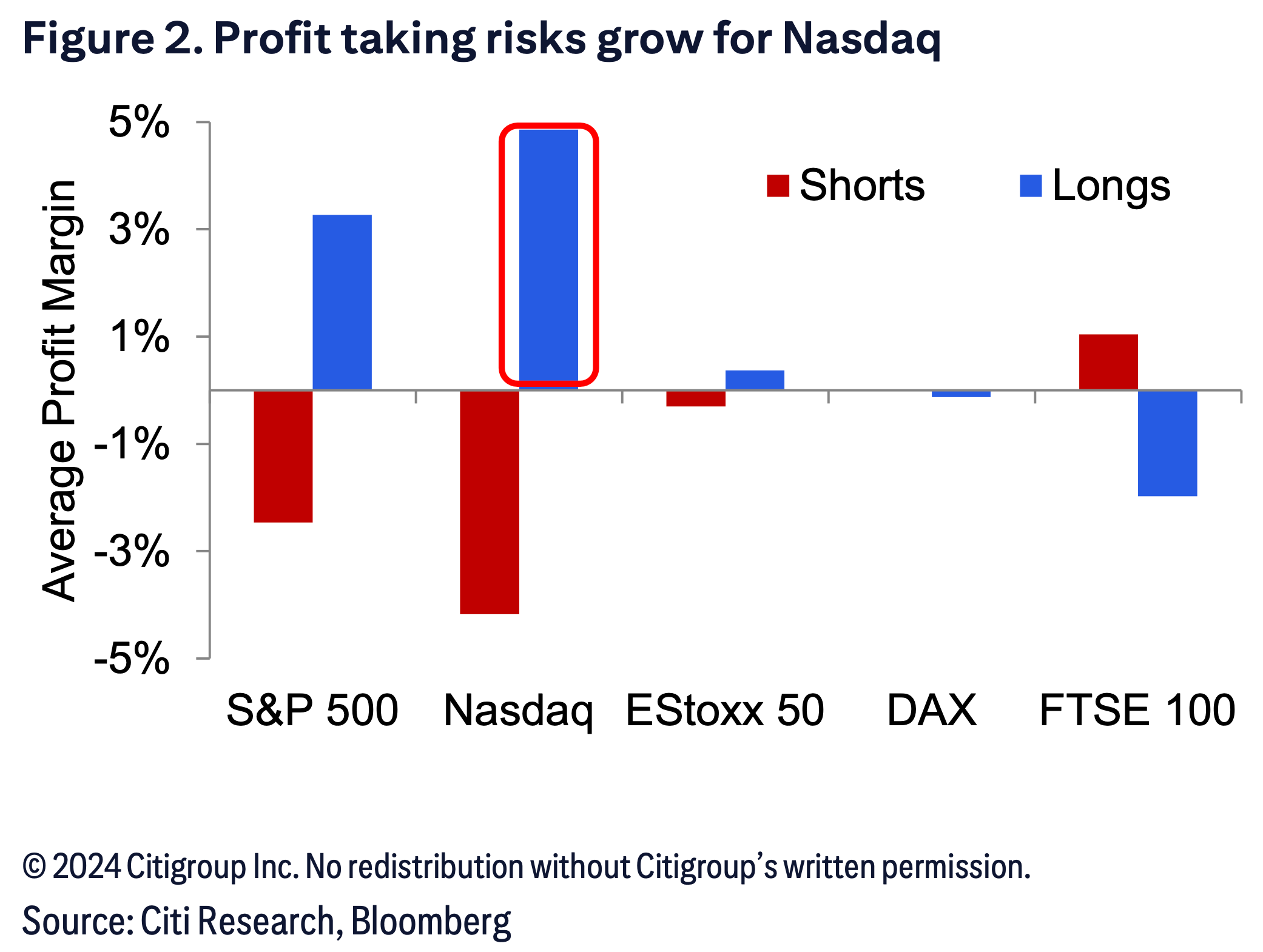

Позиционирование во фьючерсы на индексы США продолжает оставаться бычьим, при этом новые длинные позиции доминирует в недельной активности. Однако, средняя прибыль по уже открытым длинным позициям составляет около 5%, что повышает риск закрытия позиций для фиксации прибыли и создает потенциальный встречный ветер для продолжения роста в ближайшей перспективе:

Институциональные инвесторы

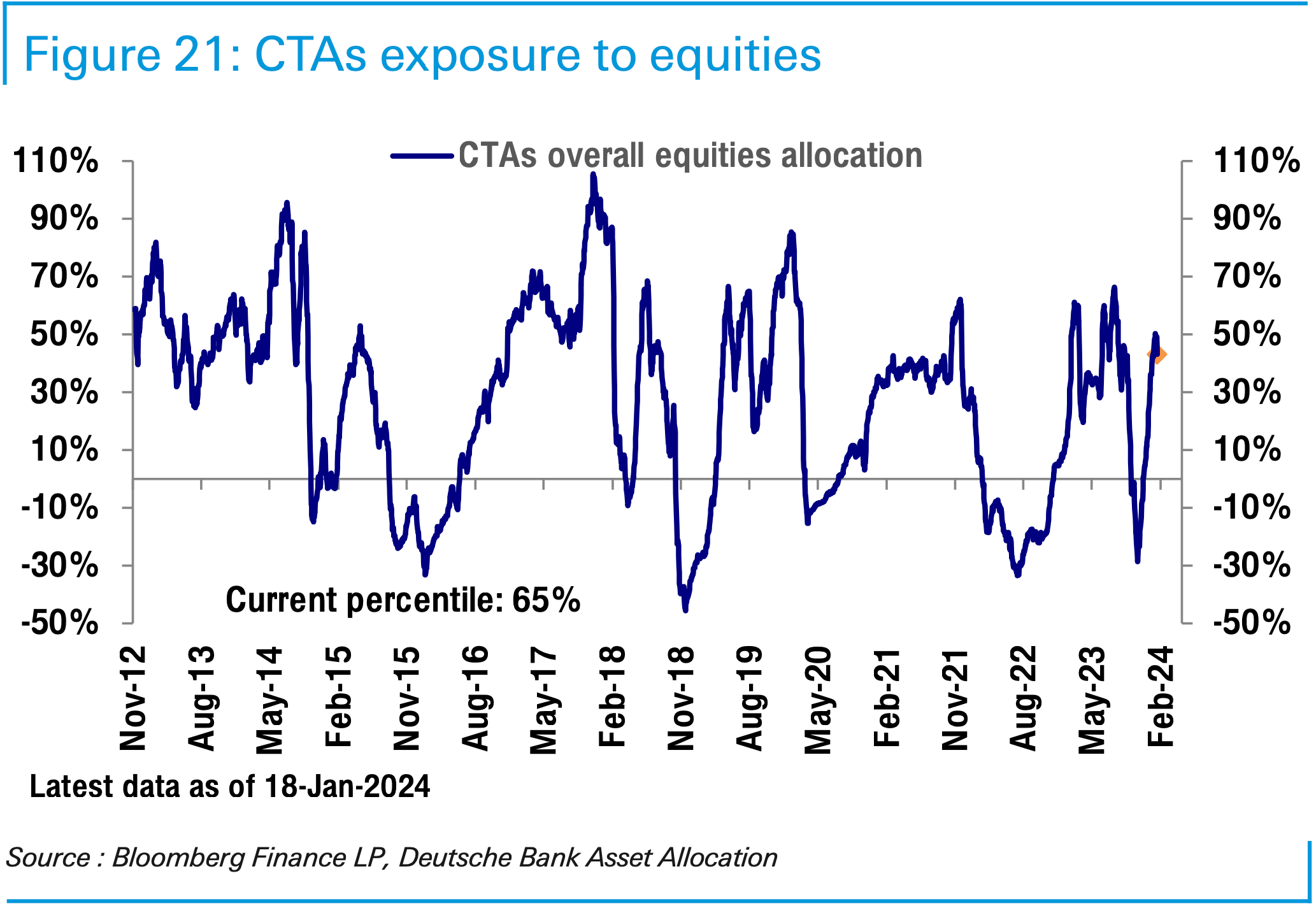

Совокупное позиционирование CTA в акциях немного снизилось, но остается выше исторических средних значений:

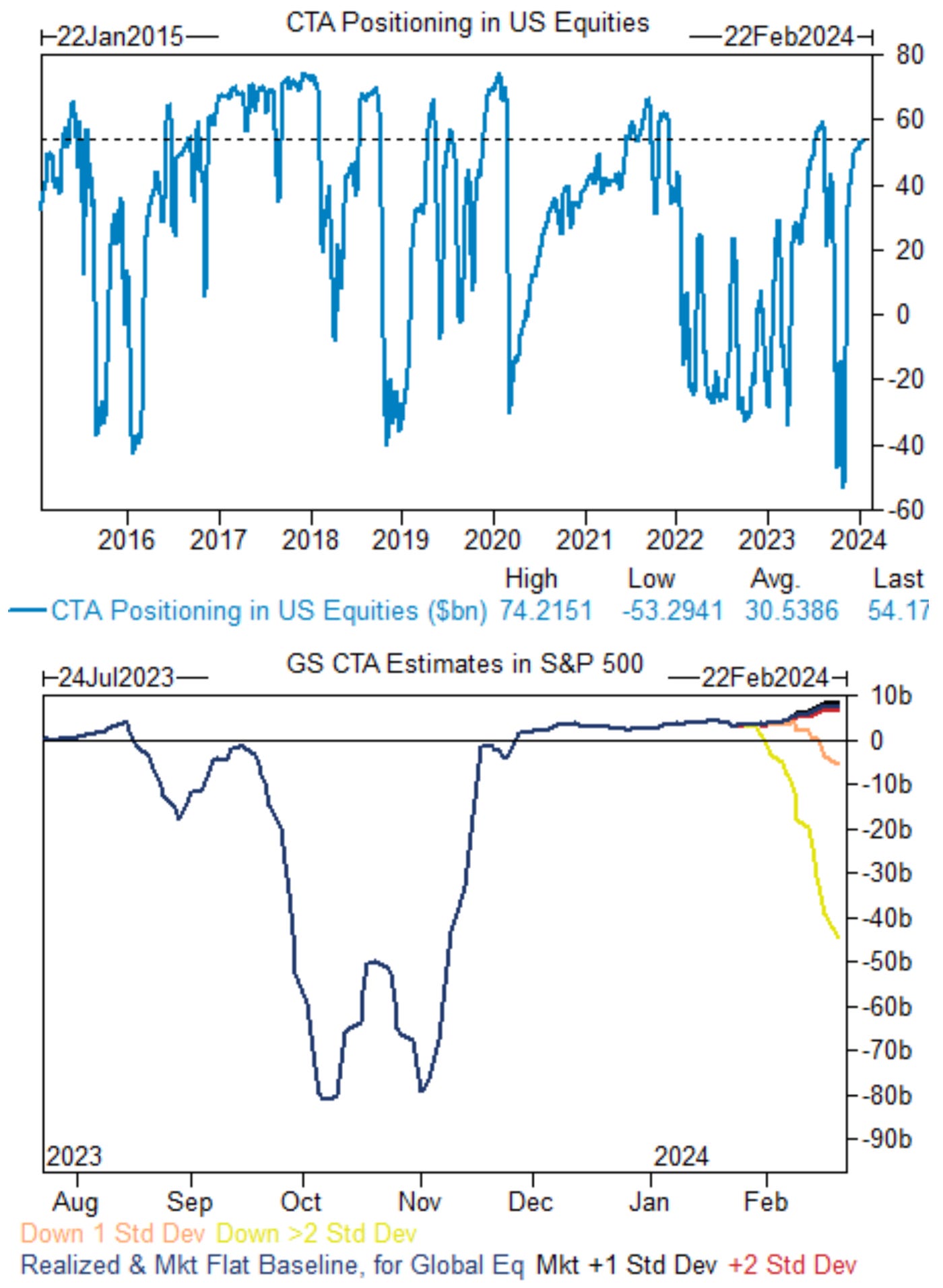

Модель позиций CTA от Goldman Sachs оценивает, что они будут продавцами акций США при любом сценарии на следующей неделе:

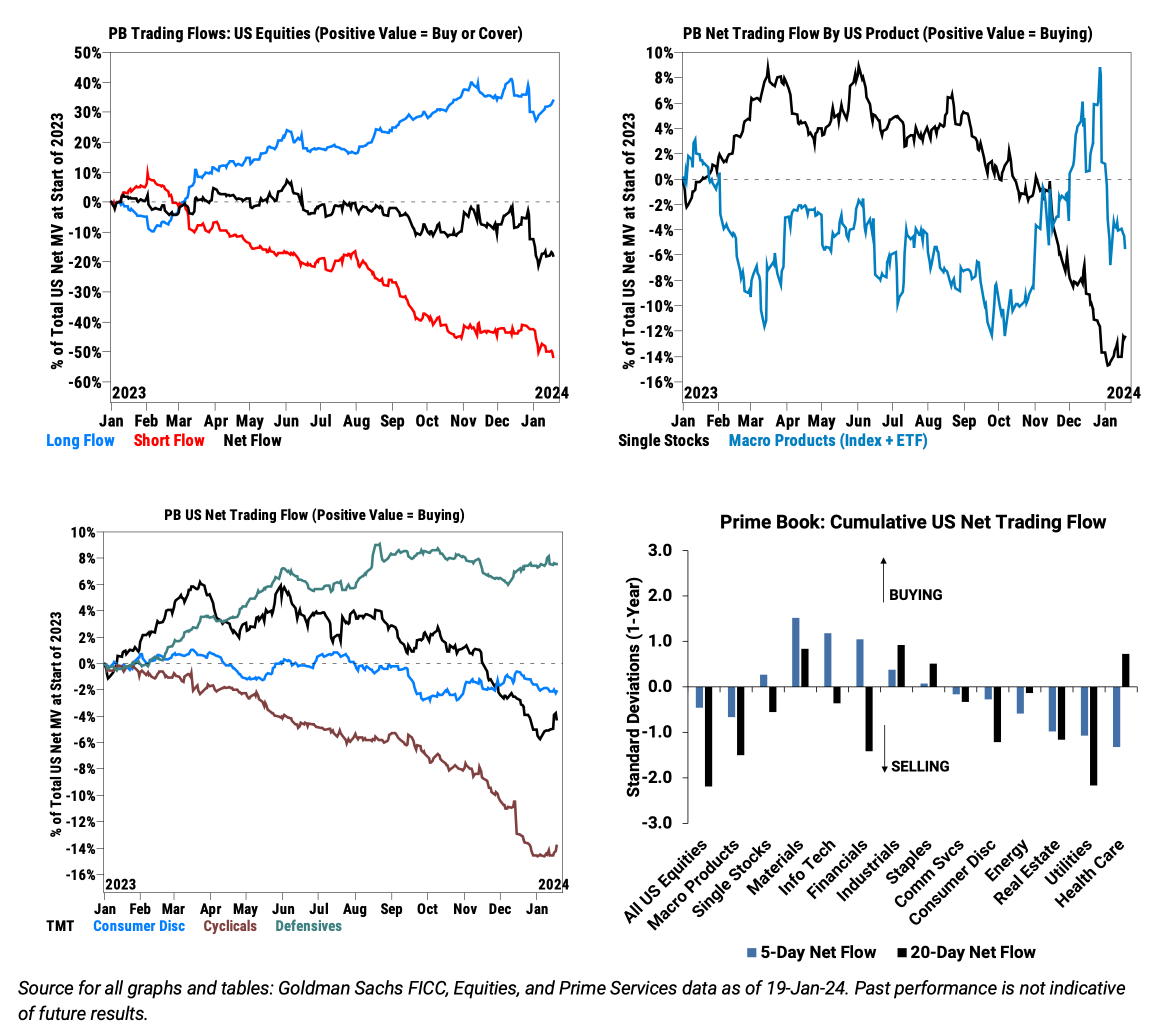

В целом, хедж-фонды продавали акции США на прошлой неделе. Однако, хедж-фонды осуществили крупнейшие покупки акций секторов информационных технологий с начала ноября:

Индексы

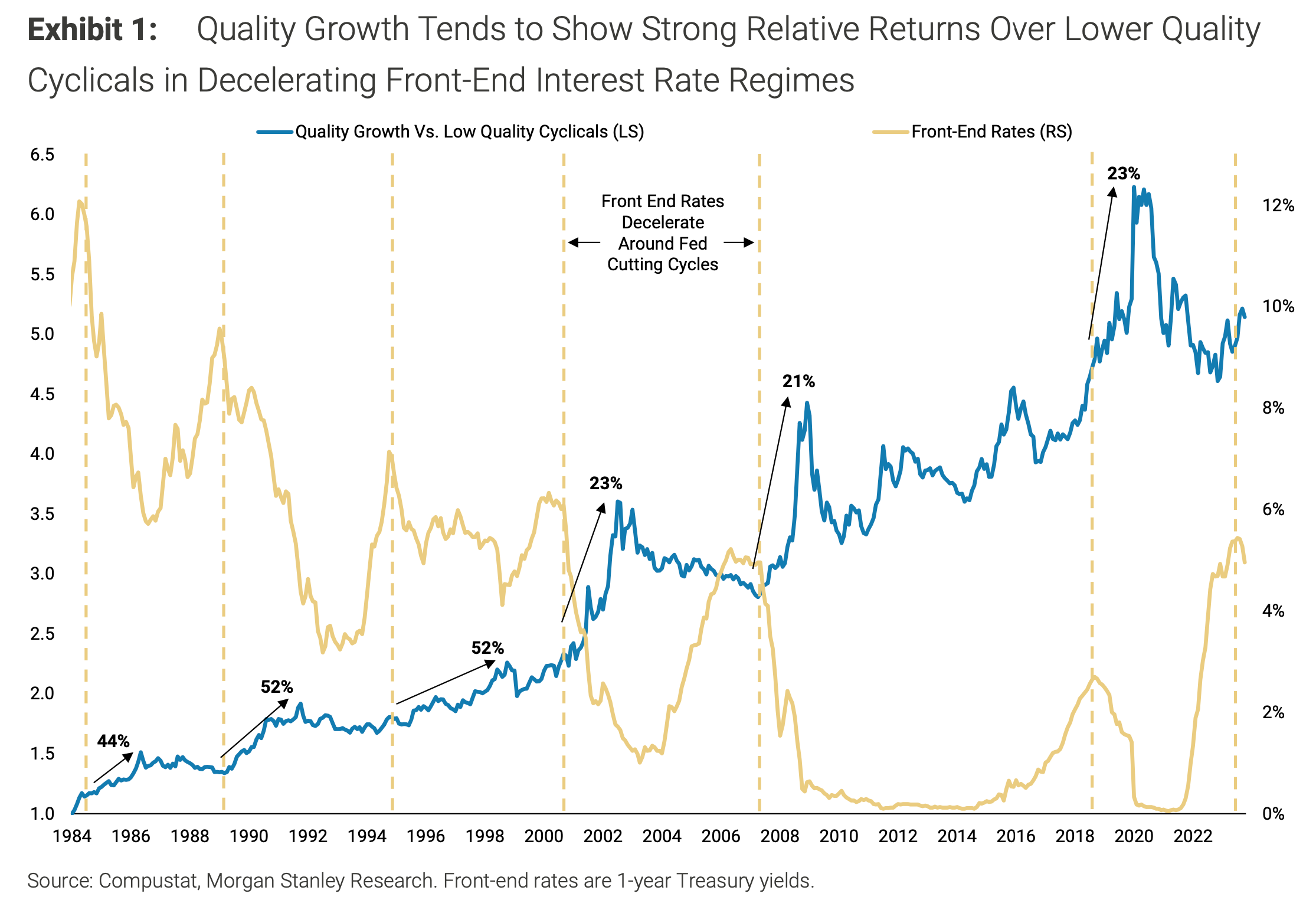

Акции качественных компаний фактора роста, как правило, демонстрирует сильную, двузначную относительную доходность по сравнению с циклическими компаниями низкого качества при снижении процентных ставок, причём эта динамика обычно сохраняется более года:

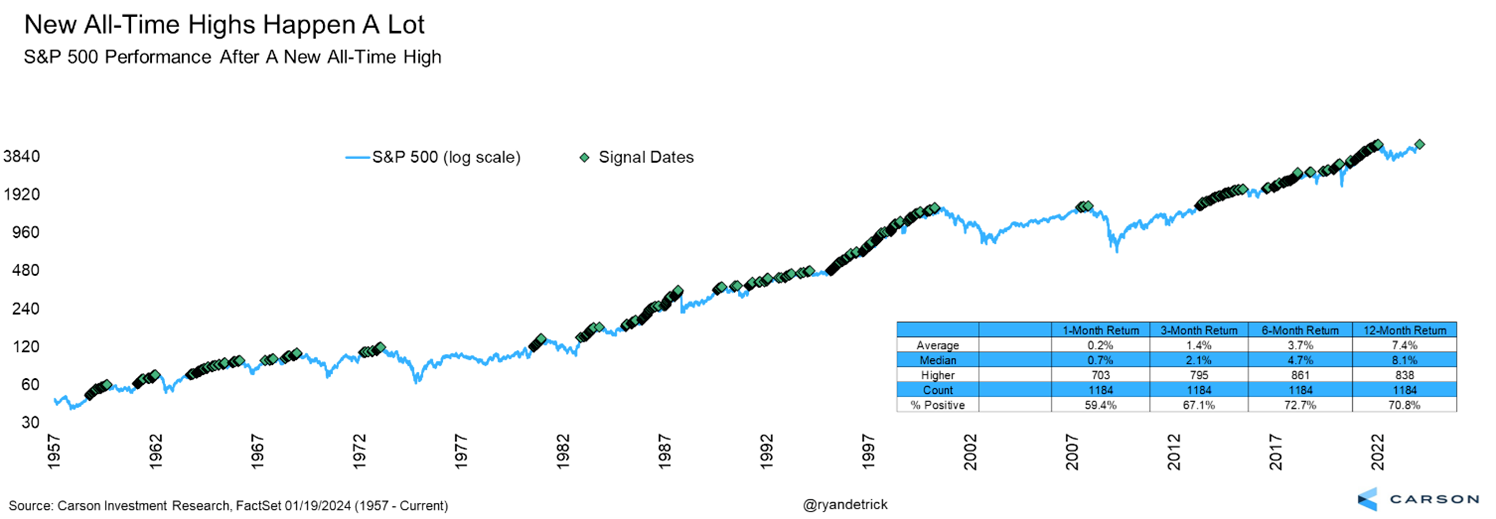

Если выбрать любой случайный день, когда был достигнут новый максимум (что и произошло на днях), будущая доходность не слишком отличается от средней доходности. Год спустя рост в среднем на +7,4% и примерно в 71% случаев не является ни впечатляющим, ни медвежьим:

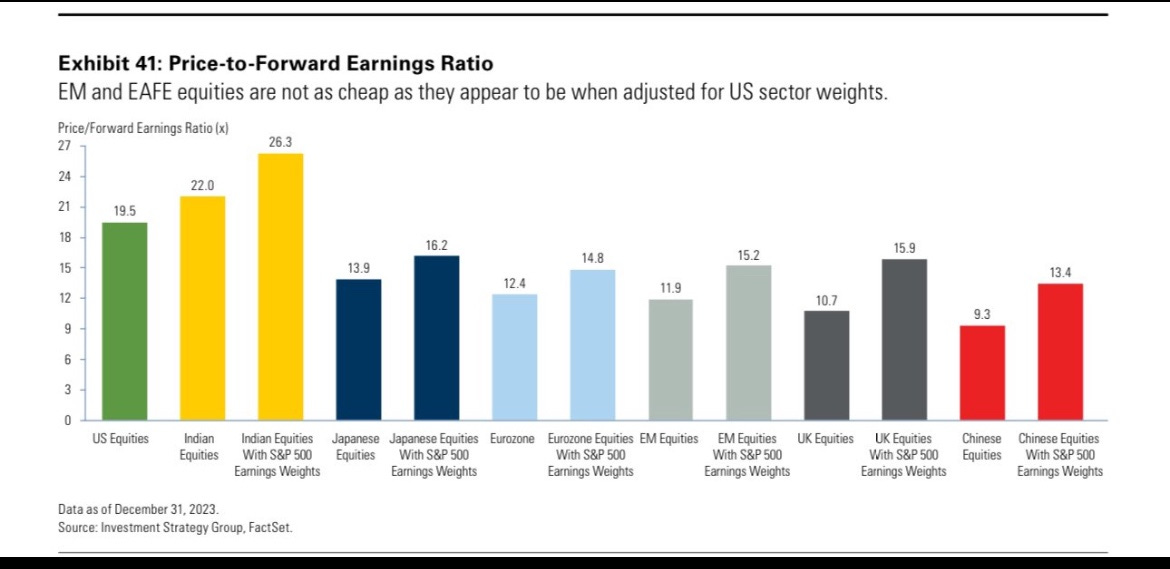

Хотя оценки в США на первый взгляд выглядят экстремальными по сравнению с остальным миром, они значительно менее экстремальны с учетом структуры секторов в индексах:

EPS

Пересмотр прибыли компаний фактора качества был изменен в сторону повышения над низкокачественными компаниями, указывая на рост относительных показателей:

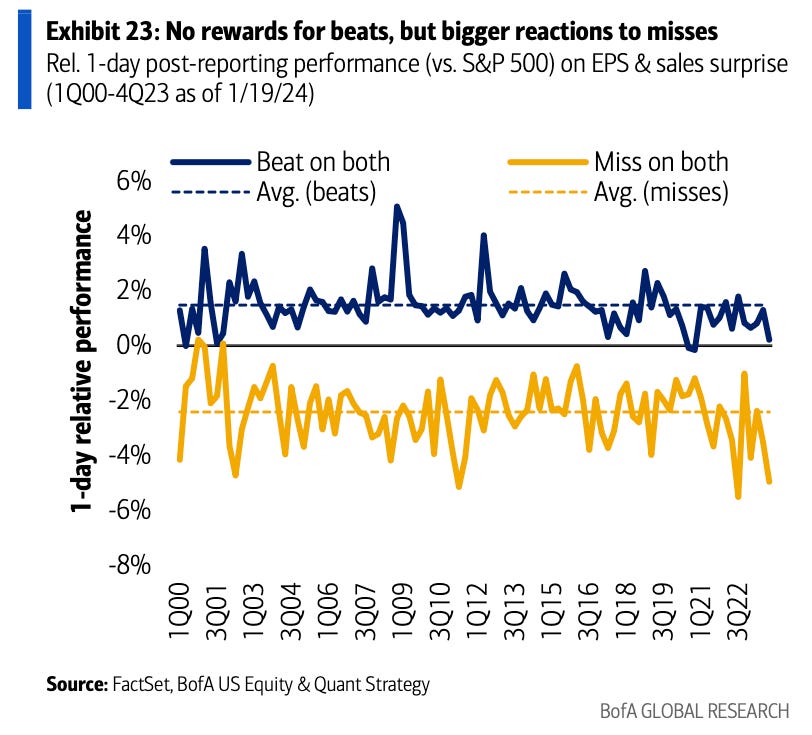

Пока сезон отчётности за 4кв23 не закончился, компании, которые превзошли ожидания аналитиков как по выручке, так и по прибыли на акцию, почти не получили вознаграждений, опередив S&P 500 всего на 20 базисных пунктов на следующий день (против +150 базисных пунктов в среднем за историю). Но показатели ниже ожидаемых демонстрировали снижение большее, чем обычно:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers