Analyst

Analyst Первичное размещение акций брокера Santander Consumer USA Holdings (Nyse: SC), финансирующего покупку автомобилей, привлечёт участников рынка, которые вкладывались в американские акции в начале количественного смягчения ФРС США и покупали акции аналогичных компаний в других секторах.

На бирже Nyse эта неделя отмечена первичными размещениями акций общей стоимостью 2,4 млрд долларов. Одни айпио другим рознь. IPO акций Santander Consumer, по всем правилам, не относится к категории уверенных баев, но может повторить успех страховых и ипотечных брокеров. Если нынешние владельцы SC не станут корректировать сумму размещения (как это сделала EP Energy на прошлой неделе), то вполне вероятен рост сразу после IPO. Впрочем, долгосрочных перспективы компании не такие радужные.

Santander Consumer (Nyse: SC) зависит от автокредита

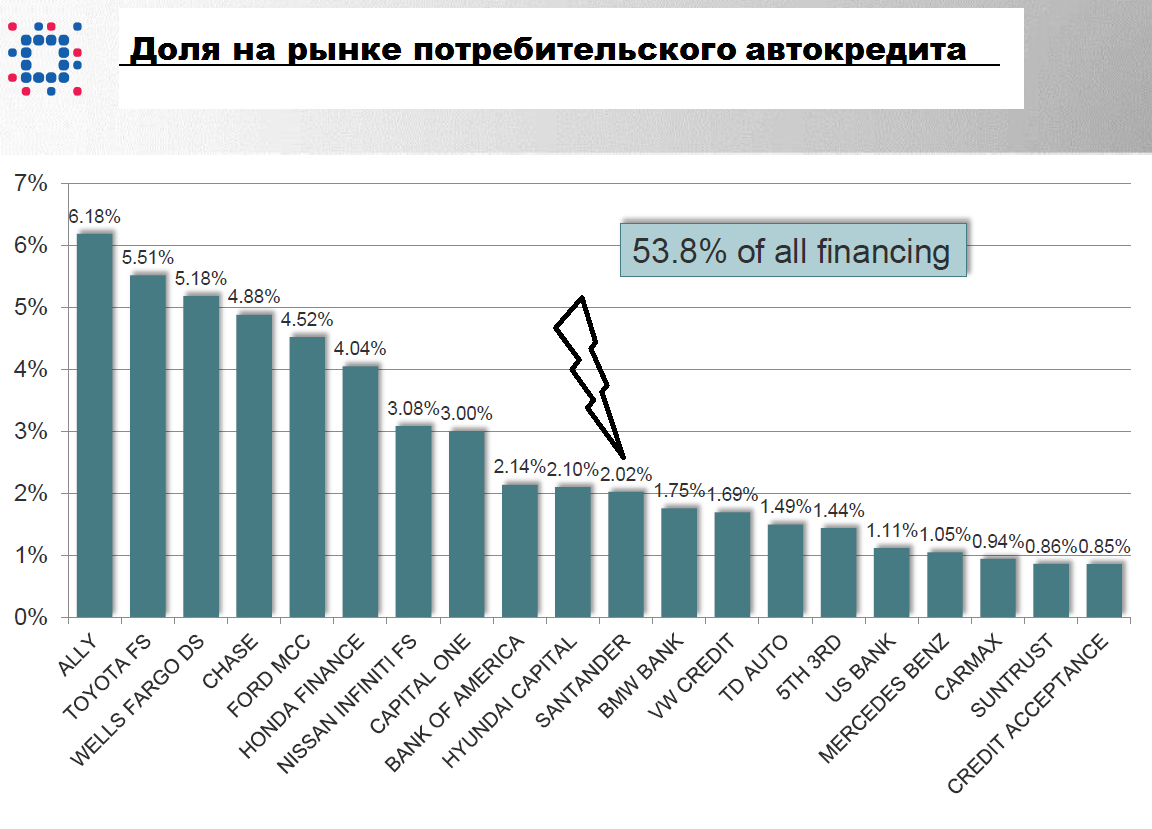

Основной и единственный бизнес компании SC - это финансирование сделок купли-продажи продукции автопрома. В основном речь идёт о гарантиях по соглашениям розничных клиентов с дилерами, имеющими франшизу производителя. В этих соглашениях прописываются условия поэтапной выплаты кредитов за подержанные и новые легковые автомобили, а также лёгкие грузовики. И плюсы, и минусы Santander Consumer (65% -у группы Сантандер, 25% у Sponsor Auto Finance, 10% у Dundon DFS) обусловлены устойчивой связью выручки с одним ключевым экономическим показателем - продажами легковых автомобилей. Устойчивый рост продаж легковых авто, наблюдающийся с 2009 года, рано или поздно кончится, оставив вне рынка тех, кто инвестировал в акции SC на долгосрочную перспективу. IPO Santander Consumer не вынужденная мера, так как компания вполне может обойтись без первичного размещения. С 2010 года банк выпустил 26 млрд долларов ценных бумаг, обеспеченных активами, став лидером в области автокредита. В мае SC заключила соглашение с Chrysler о предоставлении дилерам и покупателям продукции американского концерна полного комплекса услуг в области финансирования автомобилей, включая даже лизинг. В последнем отчётном периоде на него пришлось 1,22 млрд долларов притока денежных средств. Вложения в Santander Consumer - это как инвестиции в акции ипотечных и страховых брокеров на волне количественного смягчения. С одной стороны, объективных предпосылок для роста компании ещё нет, кроме улучшения экономических показателей в отдельной отрасли. С другой - средний доход на акцию за три года достигает 2,32 доллара, цена к акции ниже банковского сектора в целом, и в 2013 году можно прогнозировать 2,25 доллара. Списаний по банкротствам всего на 970 млн долларов, или 3,8% от активов, которые получаются не такими уж рискованными.

Santander Consumer (Nyse: SC) - рискованный финансовый актив

Динамика SC в последние месяцы показывает, что это рискованный финансовый актив. Расходы по контрактам о поэтапном погашении суммы финансирования авто за девять месяцев 2013 года составили 12 млрд долларов, доходы - 7 млрд долларов. В 2012 году это были 6,2 и 6,0 млрд, соответственно. Возникают сомнения в адекватности оценки 20,4 млрд долларов этих контрактов на балансе SC. Складывается впечатление, что SC пытается при помощи IPO выйти из сложного финансового положения. Американский Santander USA, имеющий около 77 млрд долларов активов, можно оценить по стоимости покупки, в 8,75 млрд долларов. Отталкиваясь от этого, стоимость SC должна быть около 2,9 млрд долларов. При делении на общее число акций, предлагаемых через первичное размещение 347,4 млн, получается стоимость около 8,37 доллара. SC же оценил себя при выходе на IPO в 22-24 доллара за акцию, почти втрое выше. Сейчас у SC 25,6 млрд долларов активов, при 1,61 трлн долларов общих активов холдинга Santander. Отсюда ещё один из возможных вариантов оценки акции - по активам холдинга, к которому относится SC. Капитализация Banco Santander (Nyse: SAN) около 102,9 млрд долларов, поэтому рыночная стоимость SC, вероятно, завышена. Спасти ситуацию может то, что в течение первых трёх месяцев рынку будет предложено 65,2 млн акций. Но это не значит, что ориентиром для этого времени будет цена вдвое выше уровня размещения. Santander не производит впечатление финансово устойчивой компании. Резкое увеличение активов с 18,74 млрд долларов в 2012 до 25,6 млрд долларов на 30.09.2013 сопровождалось расширением акционерного капитала всего на 7% с 2,40 до 2,57 млрд долларов, а также увеличением долгосрочного долга с 16,2 до 22,6 млрд долларов. Денежные средства уменьшились с 70,9 до 27,35 млн долларов, причём в оборотном капитале компании 73,4 млн долларов приходится на счета к получению. Отношение материального капитала к материальным активам ухудшилось с 11,3 до 9,6. Конечно, компания наращивает резерв под убытки по соглашениям о гарантиях в розничном бизнесе с 1,12 млрд долларов в 2012 году до прогнозируемых 1,63 млрд в 2013-м, но по отчётности ощущается, что бизнес ведётся на пределе. *** Таким образом, первичное размещение акций Santander Consumer (Nyse: SC) не должно пользоваться спросом. Долгосрочных перспектив роста не угадывается. В краткосрочном периоде акции можно покупать в связи с устойчивым ростом продаж новых автомобилей. Скорее всего, это будет аналог Ally Financial Inc. (GOM). На розничного дилера авто CarMax Inc. (KMX) с ценой к активам 0,89 SC совсем не похожа. Цена 23 доллара обоснована только с точки зрения цены к прибыли, по которой SC немного лучше финансового сектора в целом.