Analyst

Analyst В пятницу, 24.01.2014, топливно-энергетический сегмент на бирже Nyse прирастёт пополнением. В ходе IPO газодобывающая компания Rice Energy (RICE) намеревается продать 40 млн акций по 19-21 доллару для того, чтобы расплатиться по долгам.

Финансовые показатели Rice Energy (Nyse: RICE)

Обязательства у Rice Energy не самые большие. Общий долгосрочный долг всего 293 млн долларов, включая долгосрочный долг 3,5 млн долларов на покупку месторождений и 500 млн синдицированного займа, из которого выбрано 115 млн долларов. Из-за этого часть привлечённых средств будет пущена на погашение кредитов на оборудование. После IPO у Rice Energy будет 128 млн акций; таким образом, предприятие оценило себя в 2,56 млрд долларов. При чистом убытке 20,8 млн долларов за 9 месяцев 2013 года это выглядит почти натяжкой. Тем не менее у компании впечатляющая динамика продаж, 123,2 млн долларов за 9 месяцев 2013, по сравнению с 53 млн за весь 2012 год. Главный актив, Rice Drilling, выглядит многообещающе. Доказанные резервы RICE - 552 млрд кубофутов, что в нефтяном эквиваленте составляет 99,4 млн баррелей. Цена к доказанным запасам находится на уровне 8 долларов за баррель (если считать по акциям, которые доступны на рынке), по сравнению с 12,2 доллара у ЕРЕ (и всё равно упали в день размещения), и 12,7 доллара у Antero Resources (AR). На основе этого можно было бы заключить, что потенциал роста акций RICE 56%... Но это неправильно, поскольку по всем акциям, включая те, которые в течение 3 месяцев не поступят на рынок, запасы оцениваются в 25,8 доллара за баррель. Если ЕРЕ рассчитывалась бы только до доступным на рынке бумагам, то их стоимость была бы 1,9 доллара за баррель. Как бы ни было приятно скептикам в отношении сланцев вспомнить о коэффициентах запасов, по цене к выручке RICE смотрится получше, даже если смотреть по всем акциям, включая те, которых первоначально не будет на рынке. У RICE этот мультипликатор равняется 20,7, в то время как у EPE - 21,9, а у AR - 38,9. Впрочем, при оценке RICE всё равно надо смотреть, прежде всего, на перспективы разработки сланцев, поскольку они определят продажи в 2014 году, и увеличение там будет заметное.

Сланцы Rice Energy (Nyse: RICE)

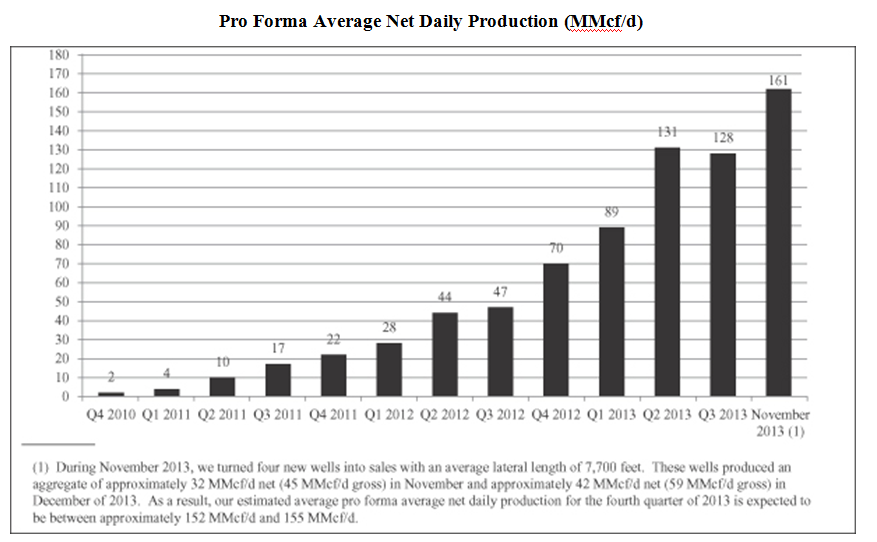

Добыча RICE сосредоточена на сланцах Марселлус и Ютика на северо-востоке Америки. У RICE 43,4 тысячи акров сланца Марселлус в Пенсильвании и 46,5 тысячи чистых акров сланца Ютика в Огайо, из которых 33,5 тысячи компания купила. На тех же сланцах работает Antero Resources. У AR больше 345 тысяч чистых акров на сланце Марселлус и 105 тысяч чистых акров на сланце Ютика, а также права на 170 тысяч чистых акров на Марселлусе. У EP Energy 172,3 тысячи чистых акров в районе Алтамонт бассейна Юинта, 97,7 тысячи чистых акров в Игл Форде, в аренде также 138,1 тысячи чистых акров сланца Вольфкамп в Техасе, 40,0 тысяч чистых акров в Хейнесвилле на границе Северной Луизианы. Если не брать в расчёт не разрабатываемые объекты, толщину пластов и количество скважин, а также различия в правах собственности и аренды, то по цене к площади сланцев RICE разместится по 2,85 цента на акр, в то время как EP Energy торгуется по 1,4 цента на акр, но добывает на других сланцах, а Antero Resources, используя те же сланцы, что и RICE, подорожала уже по 3,33 цента на акр. Таким образом, IPO RICE оценивается не более оптимистично, чем у главного конкурента. Так в случае RICE выглядит график объёмов добычи в день по кварталам. Крайний правый столбик - ноябрьская добыча. Сильный прирост обусловлен введением в строй новых мощностей:  В итоге, по RICE мы имеем позитивную для нас цену к выручке, малосимпатичную цену к доказанным резервам и достойную цену к площади сланца, свидетельствующую о слабой недооценке по сравнению с AR. Согласно площади, которая в случае со сланцами пока представляется самой надёжной мерой, бумаги RICE выходят на IPO недооцененными на 17%.

В итоге, по RICE мы имеем позитивную для нас цену к выручке, малосимпатичную цену к доказанным резервам и достойную цену к площади сланца, свидетельствующую о слабой недооценке по сравнению с AR. Согласно площади, которая в случае со сланцами пока представляется самой надёжной мерой, бумаги RICE выходят на IPO недооцененными на 17%.