Analyst

Analyst Споры нефтяников с канадскими аборигенами ограничивают рост акций Enbridge (Nyse: ENB), но не всего сектора транспортировки энергоносителей.

На американской бирже такие компании называются "energy delivery". Доставка энергоносителей в Америке не самый выгодный бизнес, но один из самых перспективных. Возможно, поэтому значительная доля американского нефтетранспорта находится в собственности нефтегазовых компаний. Это позволяет перенести ответственность за любой экологический ущерб с транспортной на добывающую отрасль. На транспортировке энергоносителей специализируются только такие компании, как ENB, KMP, PBA, TRP, на канадской бирже можно отметить также акции VSN и IPL.

ENB и канадские аборигены

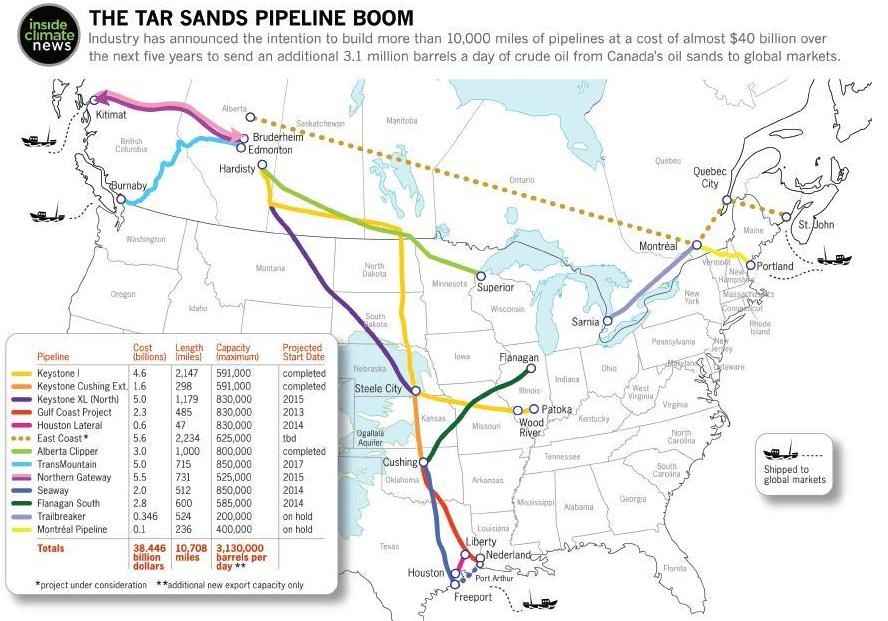

Благодаря тому, что макроэкономика журналистам не очень интересна, главным детищем Enbridge многим представляется во многом политический проект Northern Gateway. Это не построенный и даже ещё не одобренный властями, а только спроектированный трубопровод длиной 1177 км из городка провинции Альберта под названием Брадерхейм (в 50 км к северо-востоку от Эдмонтона) в провинцию Британская Колумбия, в населённый пункт Китимат, расположенный в устье канала Дугласа, в 100 км от Тихого океана.  Забегая вперёд, для нас важны не столько технические характеристики проекта, сколько логика геоэкономики, которая угадывается за его появлением. Зачем тянуть трубу на Тихий Океан? Нефть из Альберты не вызывает ажиотажа внутри ЕС, где многие озабочены выбросом парниковых газов. Битуминозная нефть Альберты так тяжела и богата смолами и серой, что перспективы её сбыта в Азии куда более оптимистичны, чем в щепетильной Европе. Нефтепровод диаметром 91,4 см в проекте имеет пропускную способность 525 тысячей баррелей битуминозной нефти в день с обратной линией поставок конденсата мощностью 193 тысячи баррелей в день. Учитывается ли эта жемчужина в оценке стоимости компании? Не очень заметно, потому что проект увеличит прибыль на акцию примерно меньше чем на 9%. В то же время проект ожидаемой стоимостью не ниже 7,9 млрд долларов, естественно, должен наложить отпечаток на бюджет ENB. Происходит ли это? Тоже нет. Из более чем половины миллиарда долларов, которые уже потрачены, половину оплаты взяли на себя компании, заинтересованные в прокачке сырья: Cenovus Energy, INPEX, Nexen, Suncor Energy Marketing, TOTAL E&P, MEG Energy, Sinopec и ещё три, пожелавшие остаться неизвестными. Часто преувеличивают общественно-политическую дискуссию относительно Northern Gateway. На чьей стороне нефтяники, думаю, и так видно. Но можно дополнительно подчеркнуть, что канадская ассоциация производителей нефти тоже поддерживает проект. Предлагает ли ENB что-нибудь аборигенам? Да, долю в собственности в 10%. Из 45 групп, входящих в ассоциацию местного населения, 26 согласны на получение доли. Но остальные против и митингуют... Таким образом, когда мы говорим о дискуссии вокруг Enbridge, мы имеем в виду то, что до полной поддержки строительства трубы ENB не хватает согласия девятнадцати групп канадских аборигенов. Волнуют ли их соображения защиты окружающей среды? Да, эффект от любого разлива нефти всё равно будет внушительным. Но течь в нефтепроводах ENB – явление достаточно частое, и компания ничего не может поделать с разного рода диверсиями и поломками. Так что у групп аборигенов может быть не только экологический, но и политический интерес, для прикрытия которого используется образ защитников дикой природы. Итак, Enbridge (ENB) хочет построить трубопровод Northern Gateway длиной 1177 км. Ни аборигены, ни власти Британской Колумбии, ни широкая общественность не горят желанием поддерживать этот проект. Почему же акции ENB падают при коррекциях слабее, чем у некоторых американских банков? Некоторые скажут, будто дело в том, что объединённый комитет по аудиту рекомендовал канадскому федеральному правительству одобрить строительство трубы. Правительство может принять решение по рекомендации до середины марта. По мнению комитета, от компании требуется всего ничего: подготовить план защиты морских животных и канадского оленя, выполнить рекомендации инспекции морских терминалов... Ах да, ещё около 1,9 млрд долларов в виде страховки. В качестве преимущества проекта комитет назвал низкую вероятность разлива нефти. Страховка от разлива оценена в 950 млн долларов, из которых 100 млн должно быть в виде наличных, а 250 млн можно представить в виде гарантий материнской компании или третьих сторон. Сторонники покупки ENB наверняка скажут, что от обвала их акции удерживает то, что компания выполнила почти все требования правительства канадской провинции Британская Колумбия. Обязательными условиями строительства трубопровода называются успешное завершение процесса оценки последствий для окружающей среды, подтверждение мирового уровня системы реагирования на разливы нефти в море, доказательство мирового уровня предотвращения наземного разлива нефти, выполнение требований закона в отношении прав аборигенов, получение бюджетом региона справедливой доли прибыли и других экономических преимуществ. К тому же, даже если последние судебные разбирательства вокруг строительства трубы отложат строительство до 2015-го, запуск трубопровода возможен в 2018 году. В случае одобрения оставшиеся фазы проекта, включая выбор подрядчиков и прохождение инспекций, будут легче и быстрее затянувшегося подготовительного этапа. На деле, если не брать в расчёт нынешнее снижение индексов, адекватный целевой уровень по ENB должен был бы быть где-то за 50 долларов. Но отнюдь не за счёт трубы Northern Gateway. Как это часто бывает, во внимании СМИ к трубопроводу потерялись сама компания и одно коренное отличие от российского рынка нефтетранспорта. Nyse уже учитывает, что Enbridge, как и другие компании из Северной Америки, может испытывать сложности с одобрением масштабных проектов в этой сфере. Вероятность принятия проекта оценивается максимум в 10%. В случае одобрения проекта его доля в выручке ENB будет не выше 5%.

Забегая вперёд, для нас важны не столько технические характеристики проекта, сколько логика геоэкономики, которая угадывается за его появлением. Зачем тянуть трубу на Тихий Океан? Нефть из Альберты не вызывает ажиотажа внутри ЕС, где многие озабочены выбросом парниковых газов. Битуминозная нефть Альберты так тяжела и богата смолами и серой, что перспективы её сбыта в Азии куда более оптимистичны, чем в щепетильной Европе. Нефтепровод диаметром 91,4 см в проекте имеет пропускную способность 525 тысячей баррелей битуминозной нефти в день с обратной линией поставок конденсата мощностью 193 тысячи баррелей в день. Учитывается ли эта жемчужина в оценке стоимости компании? Не очень заметно, потому что проект увеличит прибыль на акцию примерно меньше чем на 9%. В то же время проект ожидаемой стоимостью не ниже 7,9 млрд долларов, естественно, должен наложить отпечаток на бюджет ENB. Происходит ли это? Тоже нет. Из более чем половины миллиарда долларов, которые уже потрачены, половину оплаты взяли на себя компании, заинтересованные в прокачке сырья: Cenovus Energy, INPEX, Nexen, Suncor Energy Marketing, TOTAL E&P, MEG Energy, Sinopec и ещё три, пожелавшие остаться неизвестными. Часто преувеличивают общественно-политическую дискуссию относительно Northern Gateway. На чьей стороне нефтяники, думаю, и так видно. Но можно дополнительно подчеркнуть, что канадская ассоциация производителей нефти тоже поддерживает проект. Предлагает ли ENB что-нибудь аборигенам? Да, долю в собственности в 10%. Из 45 групп, входящих в ассоциацию местного населения, 26 согласны на получение доли. Но остальные против и митингуют... Таким образом, когда мы говорим о дискуссии вокруг Enbridge, мы имеем в виду то, что до полной поддержки строительства трубы ENB не хватает согласия девятнадцати групп канадских аборигенов. Волнуют ли их соображения защиты окружающей среды? Да, эффект от любого разлива нефти всё равно будет внушительным. Но течь в нефтепроводах ENB – явление достаточно частое, и компания ничего не может поделать с разного рода диверсиями и поломками. Так что у групп аборигенов может быть не только экологический, но и политический интерес, для прикрытия которого используется образ защитников дикой природы. Итак, Enbridge (ENB) хочет построить трубопровод Northern Gateway длиной 1177 км. Ни аборигены, ни власти Британской Колумбии, ни широкая общественность не горят желанием поддерживать этот проект. Почему же акции ENB падают при коррекциях слабее, чем у некоторых американских банков? Некоторые скажут, будто дело в том, что объединённый комитет по аудиту рекомендовал канадскому федеральному правительству одобрить строительство трубы. Правительство может принять решение по рекомендации до середины марта. По мнению комитета, от компании требуется всего ничего: подготовить план защиты морских животных и канадского оленя, выполнить рекомендации инспекции морских терминалов... Ах да, ещё около 1,9 млрд долларов в виде страховки. В качестве преимущества проекта комитет назвал низкую вероятность разлива нефти. Страховка от разлива оценена в 950 млн долларов, из которых 100 млн должно быть в виде наличных, а 250 млн можно представить в виде гарантий материнской компании или третьих сторон. Сторонники покупки ENB наверняка скажут, что от обвала их акции удерживает то, что компания выполнила почти все требования правительства канадской провинции Британская Колумбия. Обязательными условиями строительства трубопровода называются успешное завершение процесса оценки последствий для окружающей среды, подтверждение мирового уровня системы реагирования на разливы нефти в море, доказательство мирового уровня предотвращения наземного разлива нефти, выполнение требований закона в отношении прав аборигенов, получение бюджетом региона справедливой доли прибыли и других экономических преимуществ. К тому же, даже если последние судебные разбирательства вокруг строительства трубы отложат строительство до 2015-го, запуск трубопровода возможен в 2018 году. В случае одобрения оставшиеся фазы проекта, включая выбор подрядчиков и прохождение инспекций, будут легче и быстрее затянувшегося подготовительного этапа. На деле, если не брать в расчёт нынешнее снижение индексов, адекватный целевой уровень по ENB должен был бы быть где-то за 50 долларов. Но отнюдь не за счёт трубы Northern Gateway. Как это часто бывает, во внимании СМИ к трубопроводу потерялись сама компания и одно коренное отличие от российского рынка нефтетранспорта. Nyse уже учитывает, что Enbridge, как и другие компании из Северной Америки, может испытывать сложности с одобрением масштабных проектов в этой сфере. Вероятность принятия проекта оценивается максимум в 10%. В случае одобрения проекта его доля в выручке ENB будет не выше 5%.

Pembina – альтернатива ENB

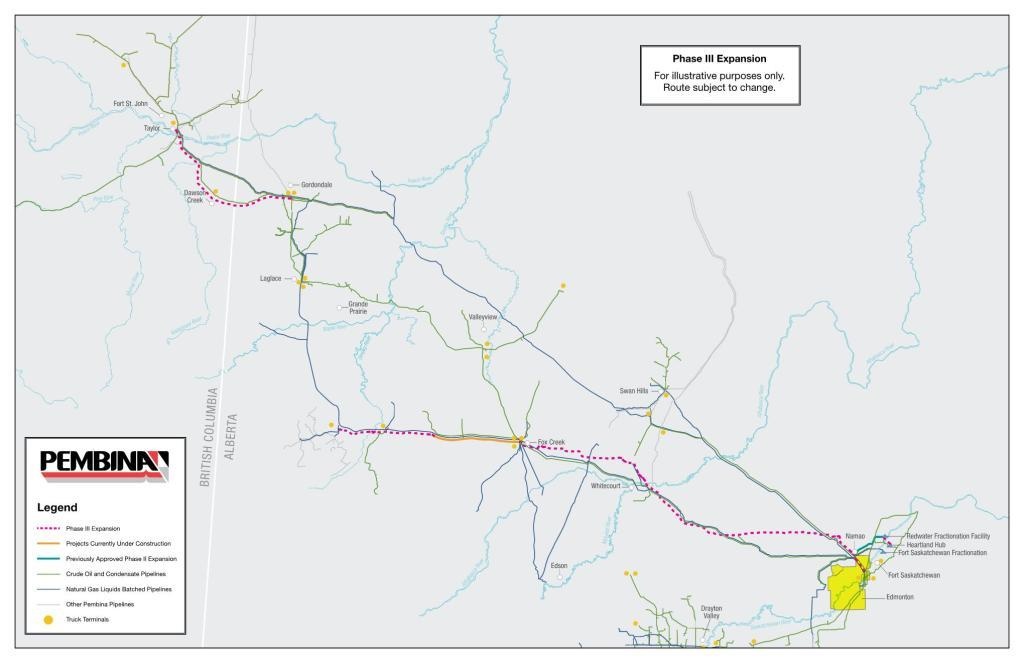

Преимущество Northern Gateway, строго говоря, только в том, что он прямой и широкий. Трубопровод-гигант с одного конца континента на другой. Вам лично ничего не напоминает? Мне, так нашу трубу "Восточная Сибирь – Тихий Океан". Но, пока мы выражаем опасения относительно появления большего объёма канадской нефти в тихоокеанском регионе, нельзя забывать о том, что канадцы отказываются от строительства трубы для ENB не только потому, что они поборники защиты природы, а ещё и потому, что у них это уже не первая труба через весь континент. С этой точки зрения, интересно обдумать инвестиции в бумаги Pembina Pipeline Corp. (Nyse: PBA) c целевым уровнем около 40 долларов.  Компания планирует масштабную программу расширения мощности действующего трубопровода. В рамках этой программы Pembina построит целый ряд насосных станций и 270 км новой трубы (общая протяжённость 540 км) диаметром 61 см из Фокс Крик, Альберта, в район Эдмонтона стоимостью 2 млрд долларов. Первоначальные объёмы прокачки составят 320 тысяч баррелей в день, а после ожидаемого запуска новой ветки в конце 2017 года конечная мощность трубопровода превысит 500 тысяч баррелей в день. С учётом конечной мощности, каждодневные объёмы прокачки нефти на направлении достигнут 885 тысяч баррелей в день, в полтора раза больше, чем по Northern Gateway. Только третья очередь этого существующего нефтепровода прибавит PBA около 39 центов к прибыли на акцию. Она обеспечена гарантиями спроса на 75% первоначальной мощности в течение 10 лет через контракты с 30 клиентами по формуле "бери или плати". Остаётся добавить, что Pembina одновременно ведёт работу и над этим крупным нефтепроводом, и над нефтепроводами LVP, HVP и Simonette мощностью каждый в пределах 50 тысяч баррелей в день. Кроме того компания собирает документацию на то, чтобы до конца 2017 года, возможно, построить ещё один крупный трубопровод Cornerstone стоимостью 850 млн долларов и мощностью 300 тысяч баррелей тяжёлой нефти и 100 тысяч баррелей СПГ. Он будет предназначен для транспортировки сырья между Чичемом, провинция Альберта, и всё тем же Эдмонтоном и иметь диаметр трубы 31 см для СПГ и 61 см для нефти. Тема, не сильно раскрученная в СМИ, видимо, чтобы не вызывать панику.

Компания планирует масштабную программу расширения мощности действующего трубопровода. В рамках этой программы Pembina построит целый ряд насосных станций и 270 км новой трубы (общая протяжённость 540 км) диаметром 61 см из Фокс Крик, Альберта, в район Эдмонтона стоимостью 2 млрд долларов. Первоначальные объёмы прокачки составят 320 тысяч баррелей в день, а после ожидаемого запуска новой ветки в конце 2017 года конечная мощность трубопровода превысит 500 тысяч баррелей в день. С учётом конечной мощности, каждодневные объёмы прокачки нефти на направлении достигнут 885 тысяч баррелей в день, в полтора раза больше, чем по Northern Gateway. Только третья очередь этого существующего нефтепровода прибавит PBA около 39 центов к прибыли на акцию. Она обеспечена гарантиями спроса на 75% первоначальной мощности в течение 10 лет через контракты с 30 клиентами по формуле "бери или плати". Остаётся добавить, что Pembina одновременно ведёт работу и над этим крупным нефтепроводом, и над нефтепроводами LVP, HVP и Simonette мощностью каждый в пределах 50 тысяч баррелей в день. Кроме того компания собирает документацию на то, чтобы до конца 2017 года, возможно, построить ещё один крупный трубопровод Cornerstone стоимостью 850 млн долларов и мощностью 300 тысяч баррелей тяжёлой нефти и 100 тысяч баррелей СПГ. Он будет предназначен для транспортировки сырья между Чичемом, провинция Альберта, и всё тем же Эдмонтоном и иметь диаметр трубы 31 см для СПГ и 61 см для нефти. Тема, не сильно раскрученная в СМИ, видимо, чтобы не вызывать панику.

TRP и самый близкий по времени проект - Keystone

Другой интересный вариант для вложений в трубопроводной отрасли - TransCanada (Nyse/TSX: TRP). Акции TRP могут после завершения нынешней коррекции вырасти выше 50 долларов. TransCanada имеет сеть газопроводов в США, Канаде и Мексике, совмещая этот бизнес с генерацией электроэнергии. Недавно TransCanada заключила выигрышное соглашение с газораспределительными компаниями по использованию газопровода Canadian Mainline. До 2020 года TRP планирует капвложения на сумму 38 млрд канадских долларов, вследствие чего стоимость её активов вырастет больше чем в полтора раза до 80 млрд. В сфере СПГ два главных проекта – это Prince Rupert Gas Transmission и Coastal Gas Link. Компания владеет множеством газопроводов (ANR, Great Lakes, GTN, Bison, Portland and Iroquois). Сейчас в газотранспортном сектора она просто наращивает портфель активов. Из 10,5 млрд долларов, которые планируется за два года потратить на мелкие и средние проекты, около 7 млрд финансируется за счёт операционного денежного потока, ещё 3,5 – за счёт денежных средств, привилегированных акций, высоконадёжного долга, управления портфелем. Основным же результатом 38-миллиардных инвестиций должны стать крупные трубопроводы, включая Keystone XL, запуск которого ожидается к 2016 году (стоимость 5,4 млрд), а также Energy East (12 млрд) и два крупных трубопровода на западном побережье США (9 млрд), которые сдадут в эксплуатацию до конца 2020 года.  TRP планирует рост прибыли до вычета процента, налогов и амортизации на уровне около 11% в год, что может привести к росту дохода на акцию на 6-8% и позволит поддерживать долгосрочные темпы роста дивидендов около 7% в год. Только Keystone XL, который может быть запущен в 2016 году, даст 29 центов дополнительной прибыли на акцию в год. Этот проект должен получить разрешения госдепа США, других министерств и ведомств и затем президента США, вероятно, в 2014 году, что само по себе стимулирует рост бумаг TransCanada. Energy East может увеличить прибыль на акцию на 43 цента. Нефтепровод свяжет восточноканадские НПЗ с западноканадской нефтью. Трубопровод заместит импорт 700 тысяч баррелей лёгких сортов нефти.

TRP планирует рост прибыли до вычета процента, налогов и амортизации на уровне около 11% в год, что может привести к росту дохода на акцию на 6-8% и позволит поддерживать долгосрочные темпы роста дивидендов около 7% в год. Только Keystone XL, который может быть запущен в 2016 году, даст 29 центов дополнительной прибыли на акцию в год. Этот проект должен получить разрешения госдепа США, других министерств и ведомств и затем президента США, вероятно, в 2014 году, что само по себе стимулирует рост бумаг TransCanada. Energy East может увеличить прибыль на акцию на 43 цента. Нефтепровод свяжет восточноканадские НПЗ с западноканадской нефтью. Трубопровод заместит импорт 700 тысяч баррелей лёгких сортов нефти.  Трубопровод Energy East – это труба диаметром 107 см, пропускной способностью 1,1 млн баррелей в день из Альберты и Саскачевана в Монреаль, Квебек-Сити и Нью-Брунсвик. У компании уже есть гарантированный спрос на 0,9 млн баррелей на 20 лет вперёд. Проект стоимостью 12 млрд долларов включает в себя строительство 1,5 тысячи км нового трубопровода и реконструкцию 3 тысяч км существующего газопровода. Первые поставки нефти по новому маршруту вероятны в конце 2017 года. Deloitte оценивает вклад Energy East в ВВП Канады в 35 млрд долларов, что может быть аргументом даже для многочисленных критиков проекта. Вторым важным доводом в поддержку проекта станет то, что Energy East включает в себя два морских терминала в Какуне, Квебек, и Сент-Джоне, Нью-Брунсвик. Оттуда нефть планируется поставлять в на северо-восточное побережье США, в регион Мексиканского залива, синтетическую нефть можно будет везти в Европу, а тяжёлую в Индию. Даже если труба не появится, порт в Сент-Джоне может принимать танкеры в 4 раза больше, чем Квебек-Сити.

Трубопровод Energy East – это труба диаметром 107 см, пропускной способностью 1,1 млн баррелей в день из Альберты и Саскачевана в Монреаль, Квебек-Сити и Нью-Брунсвик. У компании уже есть гарантированный спрос на 0,9 млн баррелей на 20 лет вперёд. Проект стоимостью 12 млрд долларов включает в себя строительство 1,5 тысячи км нового трубопровода и реконструкцию 3 тысяч км существующего газопровода. Первые поставки нефти по новому маршруту вероятны в конце 2017 года. Deloitte оценивает вклад Energy East в ВВП Канады в 35 млрд долларов, что может быть аргументом даже для многочисленных критиков проекта. Вторым важным доводом в поддержку проекта станет то, что Energy East включает в себя два морских терминала в Какуне, Квебек, и Сент-Джоне, Нью-Брунсвик. Оттуда нефть планируется поставлять в на северо-восточное побережье США, в регион Мексиканского залива, синтетическую нефть можно будет везти в Европу, а тяжёлую в Индию. Даже если труба не появится, порт в Сент-Джоне может принимать танкеры в 4 раза больше, чем Квебек-Сити.

KMP и трубопровод Trans Mountain

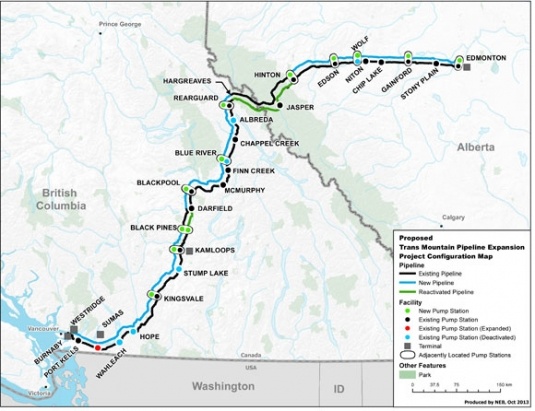

Ещё одним конкурентом ENB, о котором обычно помнят меньше всего, можно назвать Kinder Morgan Energy Partners (Nyse: KMP). 16 декабря подчинённая этому партнёрству компания по строительству трубопровода Trans Mountain Pipeline ULC подала в государственное бюро энергетики Канады документы на то, чтобы ей разрешили строительство второй очереди нефтепровода Trans Mountain. Сооружение новой нитки должно начаться в 2015-2016 году и завершиться в конце 2017 года.  Дополнительная нить нефтепровода пройдёт, как и основная, из Эдмонтона в Ванкувер. Пропускная способность трубы увеличится на 590 тысяч баррелей в день до 890 тысяч баррелей. Стоимость проекта всего 5,4 млрд долларов. Коммерческие вопросы, связанные с проектом, уже улажены в государственном бюро энергетики. У KMP есть и гарантии спроса от 13 компаний сроками от 15 до 20 лет на 80% дополнительной мощности. Всё это свидетельствуют в пользу роста акций KMP в сторону 90 долларов после завершения нынешней коррекции. Помимо рассмотренных нами компаний, не надо сбрасывать со счетов Inter Pipeline Ltd. (TSX: IPL), которая владеет трубопроводами для обычной нефти Bow River, Central Alberta и Mid-Saskatchewan, и для смолистой сланцевой нефти - Cold Lake, Corridor и Polaris Pipeline Systems, а также Veresen Inc. (TSX: VSN), у которой есть трубопровод под названием Alliance. *** Завершая краткий отбор акций нефтегазотранспортного сектора на американской бирже, следует высказать два важных наблюдения. Во-первых, часть сектора подпадает под классическое определение дивидендной акции, это не может не радовать инвесторов, и такие акции станут накапливать раньше остальных. Например, PBA очень близка к средней для сектора 4,7%, акции TRP обеспечивают 3,8% дивидендов, VSN – 7,2%, IPL – 5,1%, ENB -3,1%. Конечно, покупки таких бумаг можно рассматривать только в контексте общего стремления рынка накапливать активы и лишь когда такое желание возникнет, но всё же ближе к отсечке оно явно появится. Во-вторых, мы излишне часто ругаем сланцевую нефть, говорим, что это фуфло, что скоро ей конец. Складывается впечатление, что американцы – дураки, потому что развивают бизнес, который и приведёт их к банкротству, и нанесёт огромный экологический ущерб. Оснований для пессимизма очень много, большинство проектов только строятся, и это значит, что сооружение новых мощностей компаниями из сферы energy delivery может прекратиться в любой момент, а в некоторых случаях даже не начаться. Тем не менее СМИ излишне часто подчёркивают политический аспект, тогда как развитием сектора движет экономика. Сами нефтяники хорошо понимают разницу между фуфлом и нефтью, для развития сланцевых технологий создают специальные подразделения, качают такую нефть по отдельным трубам. В отличие, скажем, от ВСТО, в которой тяжёлая нефть Восточной Сибири смешивается с более лёгкой - и в результате мы получаем как бы эталонный сорт ESPO. Да, большинство проектов очень дорогостоящие, но у ENB и его печально известного Northern Gateway есть конкуренты, которые, в целом, способны обеспечить достаточные мощности перекачки с одного конца континента на другой для того, чтобы, с одной стороны, обеспечить сырьём НПЗ восточной Канады, а с другой стороны – расширить долю Канады на рынке экспорта нефти и газа в Азию и доставку сырья к погрузочным пунктам в прибрежных регионах США.

Дополнительная нить нефтепровода пройдёт, как и основная, из Эдмонтона в Ванкувер. Пропускная способность трубы увеличится на 590 тысяч баррелей в день до 890 тысяч баррелей. Стоимость проекта всего 5,4 млрд долларов. Коммерческие вопросы, связанные с проектом, уже улажены в государственном бюро энергетики. У KMP есть и гарантии спроса от 13 компаний сроками от 15 до 20 лет на 80% дополнительной мощности. Всё это свидетельствуют в пользу роста акций KMP в сторону 90 долларов после завершения нынешней коррекции. Помимо рассмотренных нами компаний, не надо сбрасывать со счетов Inter Pipeline Ltd. (TSX: IPL), которая владеет трубопроводами для обычной нефти Bow River, Central Alberta и Mid-Saskatchewan, и для смолистой сланцевой нефти - Cold Lake, Corridor и Polaris Pipeline Systems, а также Veresen Inc. (TSX: VSN), у которой есть трубопровод под названием Alliance. *** Завершая краткий отбор акций нефтегазотранспортного сектора на американской бирже, следует высказать два важных наблюдения. Во-первых, часть сектора подпадает под классическое определение дивидендной акции, это не может не радовать инвесторов, и такие акции станут накапливать раньше остальных. Например, PBA очень близка к средней для сектора 4,7%, акции TRP обеспечивают 3,8% дивидендов, VSN – 7,2%, IPL – 5,1%, ENB -3,1%. Конечно, покупки таких бумаг можно рассматривать только в контексте общего стремления рынка накапливать активы и лишь когда такое желание возникнет, но всё же ближе к отсечке оно явно появится. Во-вторых, мы излишне часто ругаем сланцевую нефть, говорим, что это фуфло, что скоро ей конец. Складывается впечатление, что американцы – дураки, потому что развивают бизнес, который и приведёт их к банкротству, и нанесёт огромный экологический ущерб. Оснований для пессимизма очень много, большинство проектов только строятся, и это значит, что сооружение новых мощностей компаниями из сферы energy delivery может прекратиться в любой момент, а в некоторых случаях даже не начаться. Тем не менее СМИ излишне часто подчёркивают политический аспект, тогда как развитием сектора движет экономика. Сами нефтяники хорошо понимают разницу между фуфлом и нефтью, для развития сланцевых технологий создают специальные подразделения, качают такую нефть по отдельным трубам. В отличие, скажем, от ВСТО, в которой тяжёлая нефть Восточной Сибири смешивается с более лёгкой - и в результате мы получаем как бы эталонный сорт ESPO. Да, большинство проектов очень дорогостоящие, но у ENB и его печально известного Northern Gateway есть конкуренты, которые, в целом, способны обеспечить достаточные мощности перекачки с одного конца континента на другой для того, чтобы, с одной стороны, обеспечить сырьём НПЗ восточной Канады, а с другой стороны – расширить долю Канады на рынке экспорта нефти и газа в Азию и доставку сырья к погрузочным пунктам в прибрежных регионах США.