Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Анонс событий

В четверг мировые финансовые рынки преобладали в позитивном настроении. В США и Азии рынки закрылись уверенным ростом, европейские фондовые индексы сейчас торгуются также в хорошем плюсе. На мировом валютном рынке доллар консолидируется возле текущих уровней после резкого роста накануне. Нефть также вошла в зону консолидации после активного роста. В геополитике есть сигналы о снижении напряженности. В частности, достигнуто соглашение о поставках газа на Украину в зимний период, а также было заявление США о намерении сотрудничать с Россией по некоторым ключевым вопросом международной политики. Тем не менее, основной ориентир по геополитики пока остается все тот же – саммит G20 в Австралии.

Макроэкономика

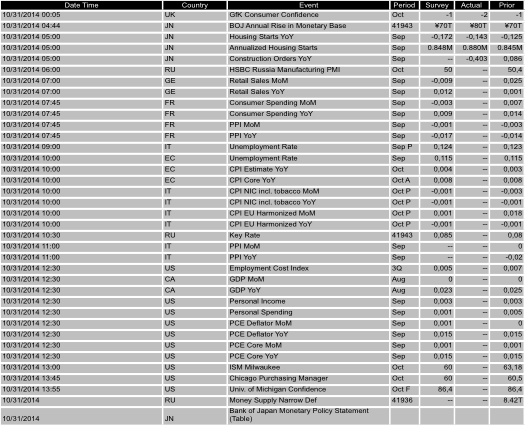

В четверг макростатистики выходило очень много, общеэкономических новостей также было немало. Из статистики можно выделить данные по потребительским ценам и безработице в Германии за октябрь – в целом данные оказались в рамках ожиданий. С утра также вышли данные по розничным продажам в Германии за сентябрь – показатель снизился на 3.2% (ожидалось снижение на 1%). Однако, безусловно, ключевым событием дня стала публикация данных по ВВП в США за 3 квартал – показатель вырос на 3.5% (ожидался рост на 3%, предыдущий рост экономики составил 4.6%). Сегодня статистики будет также очень много. Особо стоит обратить внимание на 3 значения –потребительские цены в Еврозоне за октябрь и уровень безработицы за тот же период, а также индекс доверия потребителей от мичиганского университета в США за октябрь. Также выйдут данные по деловой активности в регионе Чикаго за октябрь и статистика по личным доходам и расходам населения в сентябре. Возможны также вербальные интервенции. В России из статистики выходили лишь данные золотовалютным резервам – показатель сократился за неделю еще на 4.7 млрд. долларов до 439.1 млрд. долларов. Кроме того, сегодня состоится ключевое событие для российских рынков – а именно заседание Банка России по денежно-кредитной политике.  Источник: Bloomberg

Источник: Bloomberg

Обзор валютного рынка

На рынке Forex в четверг доллар консолидировался возле текущих уровней после активного роста накануне. Общая волатильность была невысокая – инвесторы заняли выжидательную позицию после заседания ФРС по процентной ставке. В итоге, пара EURUSD к концу дня осталась на уровне 1.2630, волатильность по ходу дня составила порядка 0.8%. По другим валютным парам наблюдалась схожая динамика. Отдельно стоит отметить японскую валюту – йена за 2 дня потеряла почти 4% стоимости и взлетела выше 111.50 за доллар на фоне увеличение Банком Японии программы выкупа активов до 80 трлн. йен. Сегодня тренд на валютном рынке определит выходящая статистика по Еврозоне и США. Российская валюта неожиданно резко укрепила позиции, при чем укрепление оказалось крупнейшим за последние 15 лет. Пара USDRUB по итогам дня рухнула сразу на 4% до 41.66, а в паре с евро курс рубля укрепился на 4.2% до отметки 52.42. В итоге, бивалютная корзина упала на 4.1% до 46.49. Паника на валютном рынке сменилась неопределенностью относительно дальнейшей динамики российской валюты, поскольку несмотря на столь резкое укрепление российской валюты, говорить о стабилизации курса еще рано. Сегодня состоится заседание Банка России по денежно-кредитной политике, на котором ожидается повышение ключевой ставки, что также может оказать поддержку курсу рубля. Фундаментально российская валюта остается одной из самых недооцененных среди валют развивающихся стран, в среднесрочной перспективе можно ожидать значительного восстановления котировок. Сегодня ожидается много важной статистики. Ключевым событием для валютного рынка станет публикация данных по безработице и росту потребительских цен в Еврозоне за октябрь.

Обзор фондового рынка

Российский фондовый рынок в четверг продолжил ралли. ММВБ прибавил 0.9% до 1453 пунктов, РТС подскочил на 3.7% до 1099 пунктов. Лучше рынка были бумаги АФК Система (+11.9%) и Башнефти (+10%) – инвесторы скупали подешевевшие акции после сообщений о прояснении ситуации по делу Евтушенкова, а также неплохо смотрелись акции Энел (+4.5%) – акции компании выросли после публикации неплохой отчетности по РСБУ. Хуже рынка оказались акции Яндекса (-2.8%) и ФК Открытие (-1.7%). Инвесторы отыгрывали позитивные статданные по ВВП США в 3 квартале, а также неожиданное резкое укрепление рубля. Объемы торгов при этом существенно повысились. Несмотря на то, что вот уже пятую сессию подряд российский рынок показывает уверенный рост, тем не менее о формировании устойчивой бычьей тенденции пока говорить не приходится. В геополитике вчера поступили некоторые сигналы о снижении напряженности – подписано соглашение о поставках газа на Украину в зимний период, а также поступили заявления председателя американского Госдепа Джона Керри о желании сотрудничать с Россией по некоторым ключевым международным вопросам. Однако основным ориентиром для инвесторов по геополитике пока что остается саммит G20 в Австралии. Из корпоративной отчетности сегодня ожидается финансовый отчет за 3 квартал у ряда региональных энергетических компаний. Сегодня внешний фон по российскому рынку позитивный – американские рынки закрылись в плюсе, европейские индексы сейчас показывают уверенный рост, Азия накануне также закрылась неплохим повышением. Нефть консолидируется возле уровня 86.00 долларов по марке Brent. В первую половину вероятно продолжение роста, однако сегодня в целом тренд будет зависеть от выхода макростатистики и результатов заседания ЦБ по денежно-кредитной политике. Основные фондовые индексы в США выросли – S&P прибавил 0.6% до 1995 пунктов, Dow Jones потяжелел на 1.3% до 17195 пунктов, а высокотехнологичный Nasdaq подрос на 0.4% до 4566 пунктов. Несколько лучше рынка смотрелись бумаги коммунального сектора и здравоохранения. Хуже рынка оказались компании сырьевого сектора. Акции Facebook (FB) снизились еще на 2.5% до 74.11 долларов – инвесторы продолжают отыгрывать негативную отчетность за 3 квартал, а стоимость производителя меди Freeport-McMoRan (FCX) упала на 3.15% до 28.08 долларов за бумагу на фоне сокращения цен на медь. В то же время, акции платежной системы Visa (V) взлетели на 10.25% до 236.65 долларов, а бумаги ConocoPhillips (COP) выросли на 0.85% до 71.35 доллара – в обоих случаях росту способствовала позитивная отчетность в 3 квартале. Сегодня корпоративных отчетов снова ожидается не очень много, однако стоит обратить внимание на отчетности ExxonMobil (XOM) и Chevron (CVX). Общеэкономических событий будет довольно много, поэтому волатильность ожидается очень высокая. Кроме того, расшатать рынок может т.н. «фактор пятницы».

Обзор по срочному рынку

На срочном рынке в четверг наблюдалась противоречивая динамика продолжилась. Сырьевых товары преимущественно перешли в зону консолидации после довольно активного роста в последние дни, при этом повышенного аппетита к рискам на рынке не наблюдалось. Общего тренда также не наблюдалось, несмотря на позитивную статистику по американской экономике. Золото по итогам торгов на COMEX резко ослабило позиции. Фьючерс к концу дня упал на 1.7% до 1194.60 долларов за унцию. Волатильность при этом превысила 2% - инвесторы распродают желтый металл после выхода позитивных статданных в США. Сегодня тренд по золоту также будет зависеть от выхода статистики. Нефть в четверг вернулась в зону консолидации. Баррель Brent скорректировался на 1.1% до 87.20 долларов, легкая техасская WTI упала на 1.3% до 81.10 доллара. Рынок пока не готов к формированию устойчивого бычьего тренда, так как опасения по падению спроса на энергоносители в 2015 году по-прежнему остаются очень высокими. Фьючерс на индекс S&P500 закрылся ростом. Цена подскочила на 1.4% до 1998.73 пунктов, а уже с начала торгов пятницы цена ушла выше психологического уровня 2000.00 пунктов, волатильность при этом достигла 2%. Инвесторы отыграли позитивные данные по росту ВВП в США за 3 квартал. Фьючерс на индекс РТС закрылся в более уверенном плюсе – по итогам дня цена подскочила на 4% и на закрытии составила 1089.40 пунктов. Перед открытием торгов в четверг внешний фон по российскому фьючерсу умеренно позитивный, в первой половине дня возможно продолжение роста. В течение дня по обоим инструментам снова ожидается очень высокая волатильность – инвесторы будут отыгрывать насыщенный внешний фон и обилие макростатистики.