Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Анонс событий

В понедельник на мировых финансовых рынках наблюдалась неопределенная динамика. В США индексы торговались в боковом тренде, европейские фондовые рынки закрылись снижением, в Азии наблюдается разнонаправленная динамика. На мировом валютном рынке доллар умеренно теряет позиции. Нефть снова теряет в цене, формируя краткосрочный нисходящий тренд. В геополитике по-прежнему сохраняется неопределенность. Прошедшие выборы в проблемных регионах Украины вновь обострили вопрос выполнения минских договоренностей, хотя в целом ситуация остается достаточно спокойной. Основным ориентиром в плане геополитики для инвесторов остается все тот же саммит G20 в Австралии. По российской экономике важной статистики не выходило.

Макроэкономика

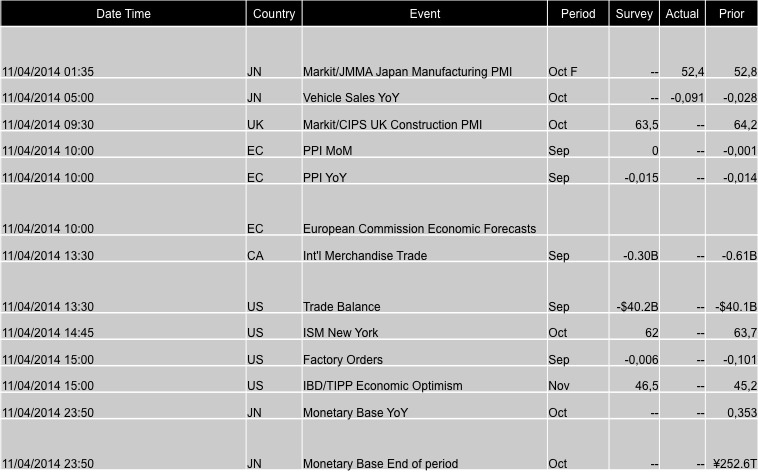

В понедельник статистики выходило довольно много, также было немало вербальных интервенций. Из статистики можно особо выделить данные по деловой активности в промышленности Еврозоны за октябрь – показатель вырос до 50.6 пунктов (ожидалось 50.7 пунктов). Также выходили данные по деловой активности в производственном секторе ISM в США за октябрь – индикатор подскочил до 59.0 пунктов с прежних 56.6 пунктов (ожидалось 56.2 пунктов), и данные по расходам на строительство в сентябре – снижение составило порядка 0.4% (ожидался рост на 0.7%). С утра также вышли данные по деловой активности в промышленности Японии за октябрь – индекс вырос до 52.4 пунктов (ожидалось 52.7 пунктов). Сегодня статистики будет не очень много. Отметить можно лишь 2 значения – торговый баланс в США за сентябрь и производственные заказы за тот же период. В России значимой статистики не выходило. Общий тренд формировался исходя из внешнего фона.  Источник: Bloomberg

Источник: Bloomberg

Обзор валютного рынка

На рынке Forex в понедельник доллар торговался в боковом тренде. Общая волатильность была невысокая – после заседания ФРС по денежно-кредитной политике инвесторы ожидают итогов аналогичного заседания ЕЦБ в предстоящий четверг. В итоге, пара EURUSD к концу дня просела на 0.15% до 1.2485, волатильность по ходу дня составила менее 0.6%. По другим валютным парам наблюдалась примерно схожая картина. Единственное, пожалуй, исключение – йена, ослабившая позиции до 114.0 к доллару. Сегодня тренд на валютном рынке, вероятнее всего, продолжит оставаться умеренным. Российская валюта продолжила сдавать позиции, при этом снова обновив исторический минимум. Пара USDRUB по итогам дня подскочила на 1.35% до 43.61, в паре с евро курс рубля растерял 1% до отметки 54.50. В итоге, бивалютная корзина выросла на 1.15% до 48.51. Паника на валютном рынке в России, похоже, возобновилась, при этом объяснений такой динамики становится все меньше. В среднесрочной перспективе рубль по-прежнему имеет серьезный потенциал для восстановления котировок. Фундаментально российская валюта остается одной из самых недооцененных валют мира и поэтому вполне вероятно, что в ближайшие несколько кварталов можно будет ожидать волну укрепления рубля. Сегодня статистики ожидается не очень много. Ключевым событием для валютного рынка станет публикация данных по торговому балансу США за сентябрь.

Обзор фондового рынка

Российский фондовый рынок в понедельник продолжил смешанную динамику. ММВБ подрос на 0.2% до 1491 пункта, РТС упал на 1.2% до 1078 пунктов. Лучше рынка были бумаги Северстали (+3.65%) и ММК (+3.3%) – инвесторы, похоже, ожидают неплохой динамики сталелитейной промышленности в ближайшие кварталы. Хуже рынка оказались акции АФК Система (-4.2%) и группы ЛСР (-2.95%). Рублевый ММВБ сумел продолжить бычий тренд, пусть и весьма умеренно, долларовый индекс РТС продолжил терять позиции из-за ослабления рубля. Объемы торгов оказались ожидаемо низкими – активность инвесторов была невысокой на фоне праздников. В геополитике пока сохраняется общая неопределенность – прошедшие накануне выборы в проблемных регионах Украины обострили вопрос о выполнении соглашений в Минске. Однако основным ориентиром для инвесторов в плане геополитики остается саммит G20 в Австралии. Пока что общие ожидания по российской экономике остаются негативными – улучшение ситуации ожидается лишь во 2 квартале 2015 года, когда весь негативный эффект от санкций уже будет отыгран, а ЕС по ожиданиям смягчит санкции на своем заседании. Сегодня российский рынок закрыт из-за праздников. Основные фондовые индексы в США в понедельник показали нейтральную динамику – S&P остался без изменений на уровне 2018 пунктов, Dow Jones просел на 0.15% до 17366 пунктов, а высокотехнологичный Nasdaq подрос на 0.2% до 4639 пунктов. Лучше рынка смотрелись бумаги коммунального сектора. Хуже рынка торговались акции сырьевого сектора из-за падение цен на сырье. Бумаги энергетического гиганта Chevron (CVX) упали на 2.65% до 116.78 долларов (кроме падения сырьевых цен сказалась еще и негативная отчетность в 3 квартале), а стоимость нефтесервисной компании Schlumberger (SLB) упала на 2.15% до 96.52 долларов за бумагу. В то же время, акции электрогенерирующей компании Dominion Resources (D) выросли на 1.75% до 75.56 долларов, а бумаги фармацевтического гиганта Merck & Co (MRK) подорожали на 1.7% до 58.92 долларов. Сегодня корпоративных отчетов ожидается немного – в целом сезон корпоративной отчетности в США заканчивается. Общеэкономических событий будет также не очень много, волатильность ожидается на среднем уровне.

Обзор по срочному рынку

На срочном рынке в понедельник была в целом негативная динамика. При этом повышенного спроса на защитные активы не наблюдалось. Сырьевые товары находились под давлением на фоне опасений снижения производственной активности в мировой экономике. Волатильность при этом была довольно высокая благодаря обилию статданных в США и Еврозоне. Золото по итогам торгов на COMEX продолжило сдавать позиции. Фьючерс к концу дня просел еще на 0.3% до 1166.50 долларов за унцию. Волатильность при этом была невысокая и составила порядка 0.7% - на котировки желтого металла давит укрепление доллара на валютном рынке. Сегодня тренд по золоту будет во многом зависеть от динамики мировых фондовых индексов. Нефть в понедельник продолжила коррекцию. Баррель Brent просел на 0.6% до 84.70 долларов, легкая техасская WTI упала на 2.3% до 78.35 долларов. Цены на энергоносители продолжают оставаться под давлением из-за высокой уровни добычи в странах ОПЕК и США, а также спекуляций относительно сокращения спроса в Европе и Азии. Фьючерс на индекс S&P500 торговался в нейтральном тренде. Цена осталась практически без изменений на уровне 2010.00 пунктов, волатильность при этом не превысила и 0.6%. Несмотря на обилие статданных, инвесторы заняли выжидательную позицию накануне заседания ЕЦБ по денежно-кредитной политике. Фьючерс на индекс РТС продолжил коррекцию – по итогам дня цена упала еще на 1.6% и на закрытии составила 1058.00 пунктов. Сегодня российский рынок не торгуется в связи с праздничным днем.