alexanderuss

alexanderuss  При работе на фондовом рынке прибыль и риски неразрывно связаны и непосредственно зависят друг от друга. При увеличении потенциальной прибыли растет и уровень риска. И если интуитивно осознание данного понятия не вызывает проблем, то с реальной оценкой все сложнее.

При работе на фондовом рынке прибыль и риски неразрывно связаны и непосредственно зависят друг от друга. При увеличении потенциальной прибыли растет и уровень риска. И если интуитивно осознание данного понятия не вызывает проблем, то с реальной оценкой все сложнее.

Виды рисков

В своей деятельности каждому инвестору приходится мириться с целой группой разных рисков – кредитным, рыночным и системным, а также риском ликвидности.

При этом ключевое значение имеет рыночный риск, ведь именно в нем кроются вероятные потери инвестора в случае возможного изменения цен.

Риски инвестиционного портфеля

Зачастую сложнее всего произвести оценку рисков инвестиционного портфеля, ведь в нем может быть десятки, а то и сотни инструментов, каждый из которых торгуется на мировом рынке. Казалось бы, что риск портфеля можно выразить в виде стандартного отклонения его цены. Но и здесь много побочных факторов, которые не дают провести качественную оценку. К примеру, управляющие предпочитают получать данные о риске с учетом размера вероятных потерь, а не стандартного отклонения.

Нюансы метода VaR

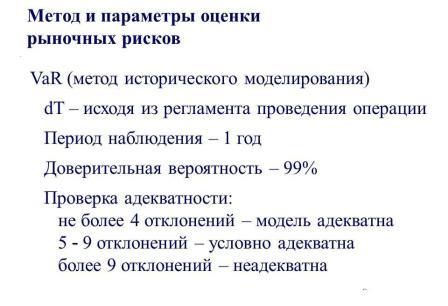

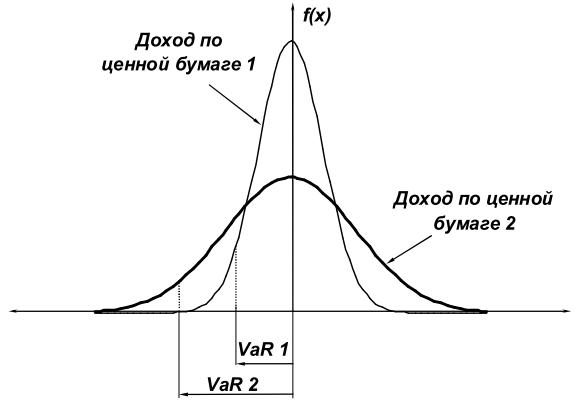

Сегодня метод оценки рисков VaR пользуется большой популярностью среди ряда инвесторов и банков. Его задача – выразить существующие инвестиционные риски одним числом. По своей сути VaR – это общий объем потерь, который не превышает потери в цене портфеля за какой-то временной промежуток и с учетом существующей вероятности.

Для точного вычисления необходимо знать функции распределения портфельной прибыли в течение определенного временного промежутка. Чаще всего вычисление величины VaR осуществляется для периода от одного до десяти дней. При этом уровень достоверности очень высок – до 99%.

Для точного расчета VaR необходимо учитывать несколько основных параметров – заданный временной интервал (для которого производится вычисление), а также состав и функцию распределения общей цены инвестиционного портфеля.

Казалось бы, что получить информацию о составе портфеля не сложно, но на практике с этим возникают проблемы, особенно если речь идет о больших компаниях. В арсенале последних может быть тысячи активов, уследить за которыми довольно сложно. Еще один важный момент – фиксация стоимости инструментов. Как осуществить задачу, ведь в каждой стране торговые сессии проходят в свое время. Какой период выбирать? На практике чаще всего используется время закрытия торгов.

Методы оценки VaR

Для максимального удобства оценки рисков и удовлетворения запросов различных категорий инвесторов было разработано три основных метода оценки VaR. У каждого из них есть свои особенности:

1) Исторический метод подразумевает исследование изменения цены сформированного портфеля за какой-то период времени в прошлом. Для расчета производится выборка исторических данных по стоимости активов за фиксированный (уже пройденный) промежуток. Только после этого производится расчет VaR. Преимущества данного метода – простота, ведь можно оценить портфель с любыми активами, в том числе и производными (фьючерсами, опционами и так далее). Недостаток – огромные трудозатраты по сбору исторических данных.

2) Аналитический метод подразумевает выявление и учет в расчете факторов рынка, которые оказывают влияние на стоимость портфеля. Преимущество метода в том, что большая часть необходимых параметров уже есть под рукой, следовательно, расчет VaR происходит довольно быстро. Недостаток – низкое качество и точность расчета. Особенно, если в портфеле содержатся бумаги с нелинейными функциями платежей.

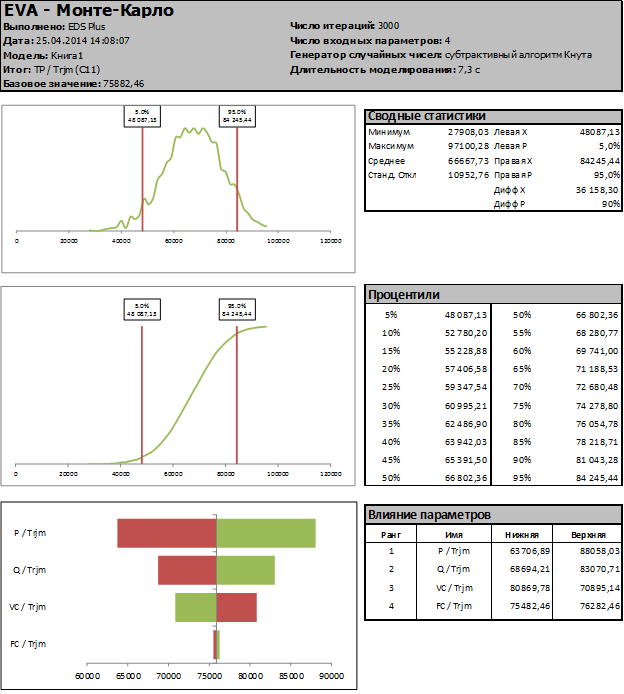

3) Метод Монте-Карло подразумевает моделирование вероятных изменений цены с учетом ряда предположений. Здесь также учитываются рыночные факторы, которые могут повлиять на цену портфеля. Преимущество данного метода – возможность легкой перенастройки с учетом экономических прогнозов. Недостаток – расчет показывает не конечную цену портфеля, а лишь вероятный сценарий событий. Да и вычисления занимают много времени.

Выводы

На сегодняшний день VaR считается общепризнанной методикой оценки рисков не только для участников развитой финансовой системы Запада, но и ряда регулирующих органов. С помощью этой методики можно подобрать «ключик» к числовому измерению риска, к чему так стремятся многие инвесторы.