Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

![]()

И снова про нефть. В последние торговые сессии уходящего года стоимость барреля «черного золота», похоже, таки пробила психологическую отметку 60 долларов, опустившись до минимального с мая 2009 года уровня и в моменте даже уйдя ниже 57 долларов.

Понятно, что такое резкое падение цен на углеводороды не могло не сказаться на нефтегазовых компаниях, в особенности специализирующихся на добычи тяжелой или сланцевой нефти с высокой себестоимостью. В частности, в предыдущей статье уже была проанализирована компания, занимающаяся добычей сланцевого газа - Chesapeake Energy (CHK).

![]()

Однако есть и компании из этого сектора, которые даже в США являются явно недооцененными. Речь идет о еще одном нефтяном гиганте, специализирующимся на добыче сланцевых углеводородов – Valero Energy Corp. (VLO). Тикер компании на Санкт-Петербургской бирже тот же - VLO. Несмотря на двукратное падение цен на нефть, за 2014 год акции компании сумели даже подрасти в пределах 5% - с 48.5 до 50.5 долларов.

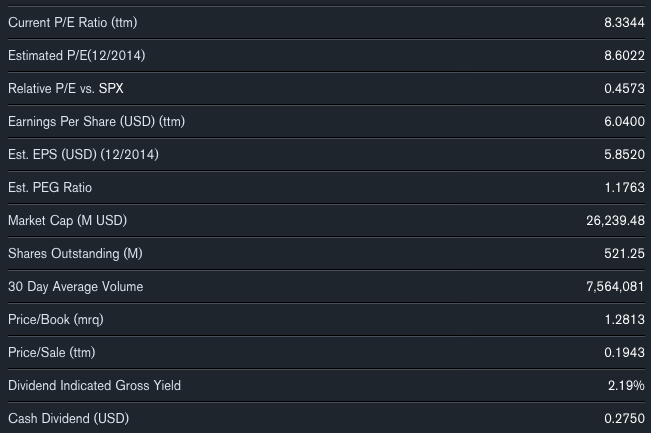

Но если посмотреть на финансовые показатели, то станет понятно, что более дешевой эта компания быть просто не может. Основные мультипликаторы по компании (P/E, P/Book, EV/EBITDA и др.) в целом в 2-2.5 раза меньше, чем средние аналогичные показатели по нефтегазовому сектору США в целом. При этом долговая нагрузка компании также остается довольно низкой – коэффициент Debt/Equity составляет лишь 0.28.

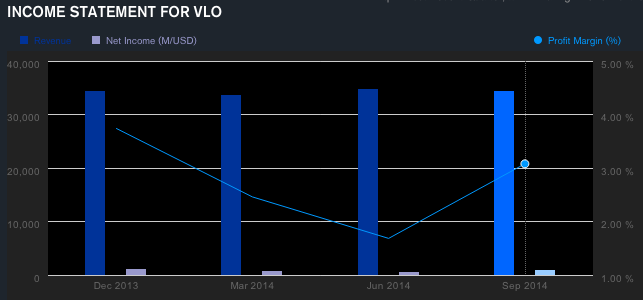

Фундаментальные показатели компании довольно неплохие. В 3 квартале выручка выросла осталась практически на неизменном уровне 34.4 млрд. долларов, чистая прибыль по сравнению с прошлым кварталом выросла практически в 2 раза до 1.06 млрд. долларов, а чистая рентабельность превысила 3%. В целом же за 9 месяцев 2014 года выручка компании составила порядка 103 млрд. долларов, а коэффициент P/Sales составляет лишь 0.19. Даже по сравнению с сырьевыми компаниями традиционной добычи это крайне мало.

Конечно понятно, что все эти показатели составили до сентября, когда начался резкий тренд падения нефти. И тем не менее, даже с учетом двукратного снижения цен на «черное золото», акции Valero Energy выглядят крайне недооцененными и являются, пожалуй, единственными среди крупных нефтегазовых компаний в США, которые привлекательно для покупки, пусть даже в средне и долгосрочной перспективе (от 6 месяцев).

При этом уже 29 января ожидается анонс отчетности компании за 4 квартал и весь 2014 год, которые покажут то, насколько сильно низкие нефтяные котировки ударили по финансовым показателям. Эти данные могут вызвать очень серьезную волатильность в акциях компании и в случае, если бумаги снова подешевеют, то будут еще более привлекательными для покупок.