Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

В США медицина, как известно, является платной, благодаря чему удалось ее из социальной сферы превратить в целую индустрию. При этом развитость этой индустрии настолько высокая, что по глубине сегментации она уступает, разве что, ИТ-бизнесу. В последние годы идет особенно интенсивное развитие отрасли, особенно смежных с медициной фармацевтической (в особенности в сегменте биофарматевтики). Объем мирового рынка биофармацевтики в 2014 году, по оценкам экспертов, превысил 260 млрд. долларов, из них как минимум 35% приходится на США.

Такое интенсивное развитие связано, в первую очередь, с программой Obamacare – реформой здравоохранения и защиты пациентов, крупнейшего проекта общенационального масштаба в США начиная с середины 60-х гг. Речь идет о сумме порядка 1 трлн. долларов, которые выделяются ежегодно на медицину и биотехнологии, благодаря чему и растут весьма активно доходы биотехнологичных и фармацевтических компаний. Естественно, рост доходов впоследствии сопровождается и ростом стоимости акций соответствующих компаний. В частности, бумаги крупнейшего биофармацевтического гиганта в США – компании Gilead Science (GILD), в 2013-2014 гг. выросли в цене практически втрое до 108 долларов. Тикер компании на Санкт-Петербургской бирже GILD.

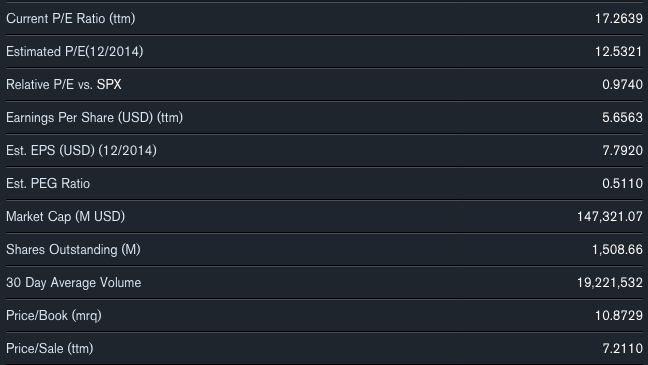

Финансовые показатели компании на первый взгляд в целом не впечатляют. Основные мультипликаторы по компании (P/E, P/Book, EV/EBITDA и др.) примерно на 20-25% выше, чем средние аналогичные показатели по индексу S&P500. Однако если сравнивать эти показатели со средними по компаниям-аналогам, а также учитывая низкую долговую нагрузку (коэффициент Debt/Equity составляет лишь 0.69), то станет понятно, что есть даже неплохой потенциал для дальнейшего роста акций.

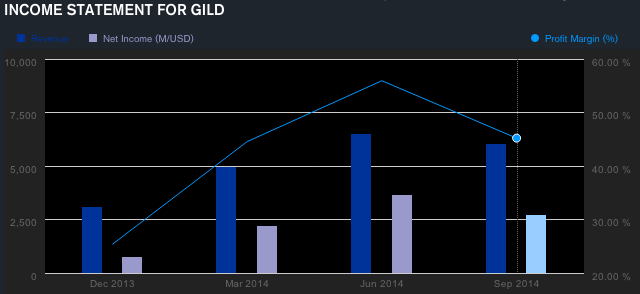

Фундаментальные показатели довольно неплохие. В 3 квартале выручка хоть незначительно и снизилась (в пределах 8.5%), составив 6.04 млрд. долларов, а чистая прибыль сократилась почти в 1.5 раза до 2.73 млрд. долларов, тем не менее в целом динамика довольно впечатляет. Если еще в 4 квартале 2013 года чистая прибыль была менее 0.8 млрд. долларов, то теперь стабильно превышает 2.5 млрд. долларов – рост почти в 3.5 раза.

В целом же за 9 месяцев 2014 года выручка компании составила порядка 17.575 млрд. долларов, а коэффициент P/Sales превышает 7.1 – для высокотехнологичной компании очень даже немного, учитывая сверхвысокие темпы роста выручки.

Конечно понятно, что все эти показатели в основном достигаются за счет бюджетных вливаний в рамках той самой программы Obamacare и риски завершения этой программу крайне велики, учитывая непомерно высокий уровень госдолга. Тем не менее, биомедицина наряду с ИТ-сектором являются передовыми отрасли в американской экономике и в ближайшие годы поэтому будут расти опережающими темпами, а цены акций соответствующих компаний будут торговаться с солидной премией по основным мультипликационным показателям по сравнению со средними по американскому фондовому рынку.

Ближайшая отчетность компании ожидается 2 февраля и поскольку отчет будет не только за 4 квартал, но и за весь 2014 год, волатильность акций будет очень высокая. При этом в случае положительной отчетности, бумаги могут отыграть коррекционного падение с начала января текущего года.

Выходит что положительный отчет это обязательный рост стоимости акций?