Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Российская валюта в последние 3 месяца показывает худшую динамику с дефолтного 1998 года. С начала сентября курс рубля рухнул практически в два раза – с 37 рублей за доллар до нынешних 74. Ключевыми факторами такого обвального ослабления российской валюты являются санкции и цены на нефть, с начала сентября рухнувшие на 40%.

Однако следует разобраться – насколько обоснованно такое падение курса российской валюты? Ведь очевидно, что какими бы негативными не были внешние факторы, колебания курса валюты в 20-30% это явная аномалия, характерная разве что для малоразвитых стран африканского континента. Проведем небольшой анализ и выясним, где же находится справедливый фундаментально обоснованный уровень рубля. В первую очередь выясним фундаментальные факторы, которые влияют на формирование курсов валют.

Среди таковых выделяются три: макроэкономика (главным образом связанный с динамикой ВВП и инфляции), платежный баланс (включающий в себя внешнюю торговлю и счет текущих операций) и уровень процентных ставок в экономике (в частности учетная ставка Центрального банка). В случае с рублем среди основных факторов выделяют также и цену на нефть, поскольку углеводороды составляют основу экспорта и бюджетных поступлений. Рассмотрим каждый из этих факторов более подробно.

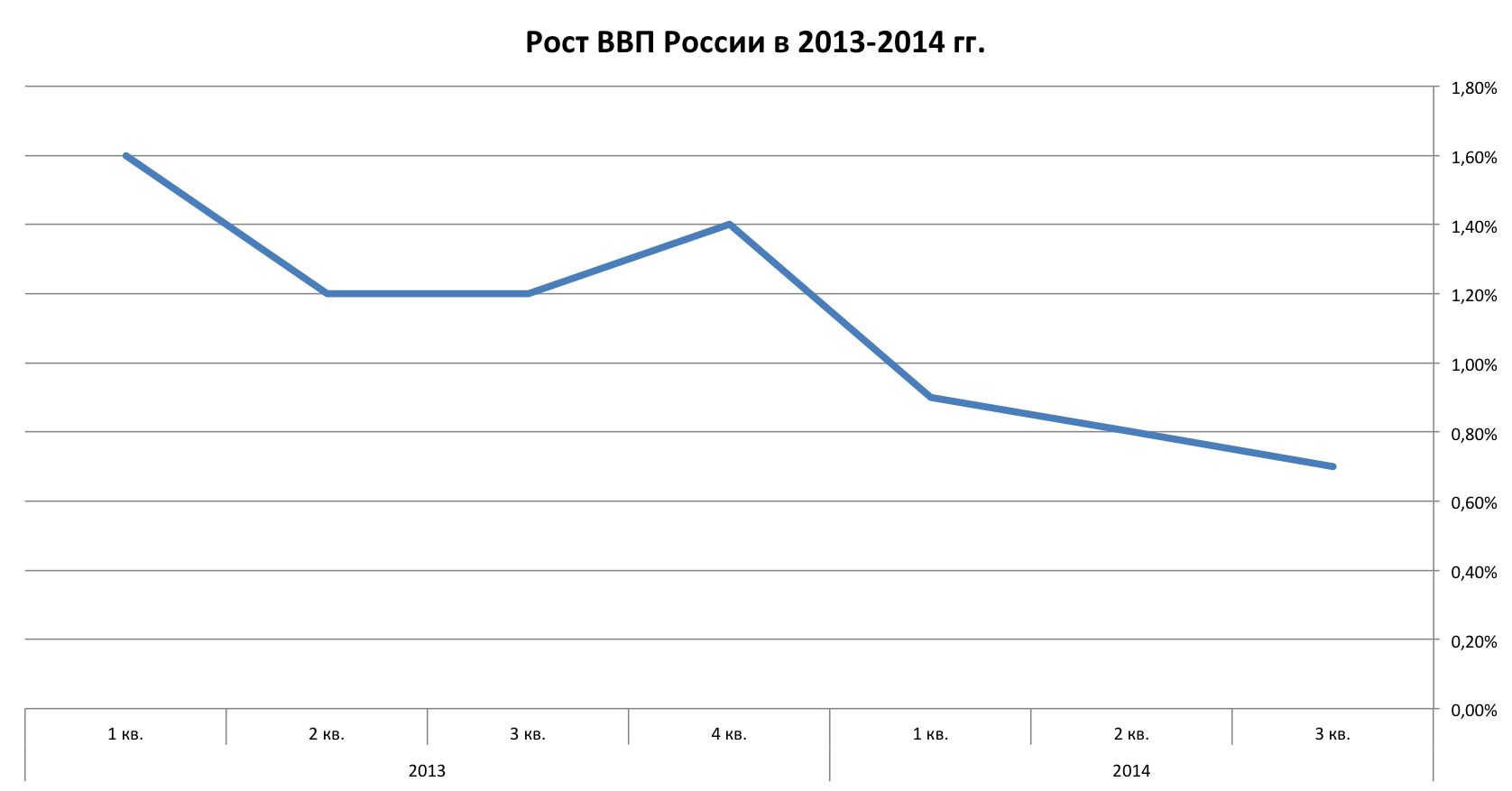

Итак, макроэкономическая конъюнктура в России действительно ухудшилась, причем значительно. Если еще в 2012 году темпы роста ВВП превыили 3% в год, то в 2013 году опустились до 1.3%, а по итогам текущего года и вовсе ожидается рост не более 0.6%. При этом инфляция планомерно повышается – с 6.1% в 2011 году до текущих 9.5%.

Безусловно, это весомый аргумент для девальвации. Однако необходимо учесть, что, например, в 2009 году макроэкономическая конъюнктура была гораздо более негативная – например, ВВП падал на 8% в годовом выражении, а инфляция достигала 9% годовых. Тем не менее, курс рубля не слабел выше 37.5 за доллар. Поэтому макроэкономика вряд ли является ключевым фактором такой стремительной девальвации российской валюты.

Далее, следующий фактор – платежный баланс. Состоит он из двух ключевых показателей, как было указано выше – торгового баланса и счета текущих операций. Профицит торговый баланс за январь-октябрь вырос на 12% до 151.2 млрд. долларов, при этом экспорт практически остался на прежнем уровне – 383.8 млрд. долларов, в то время как импорт сократился сразу на 7% до 232.7 млрд. При этом счет текущих операций вырос практически в 2 раза – до 52.3 млрд. долларов. Общий профицит платежного баланса в этом году ожидается на уровне не менее 80 млрд. долларов. Таким образом, исходя из фактора платежного баланса, рубль имеет потенциал роста как минимум в 4% от среднего уровня 2013 года (это порядка 31 рубля за доллар).

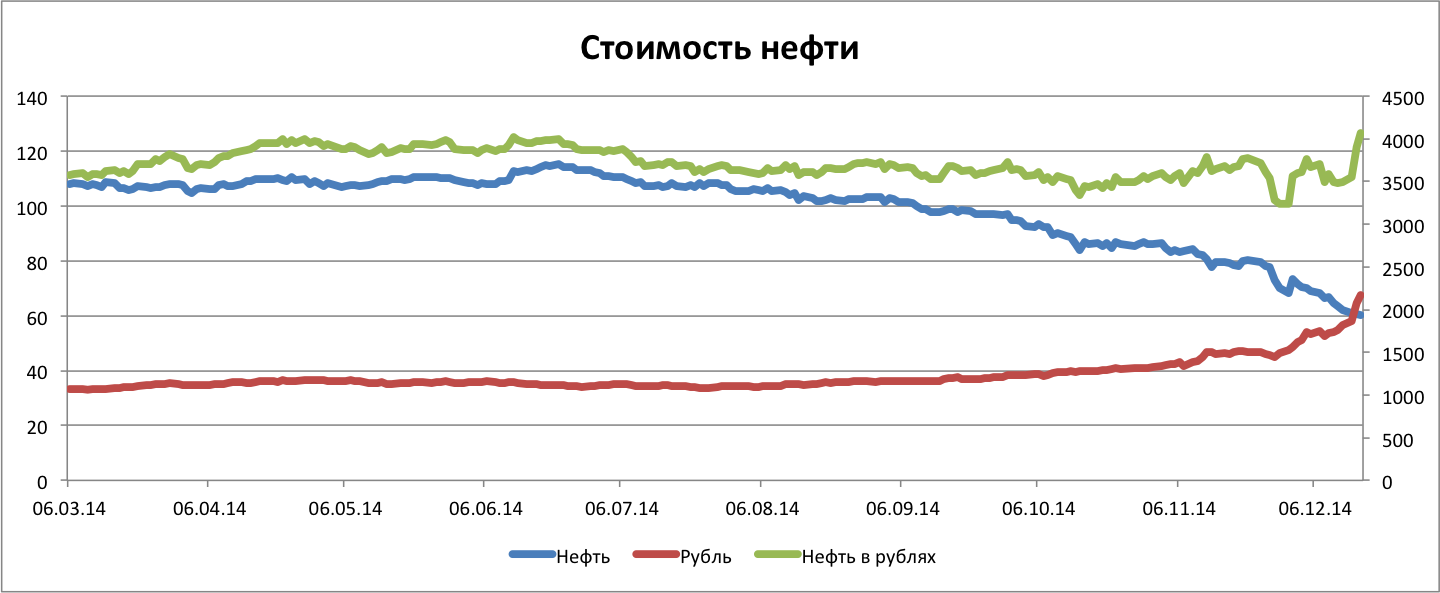

При этом, значительно поменялась структура экспорта – доля нефти и газа (с учетом СПГ и нефтепродуктов) сократилась до 60.3%, одновременно доля несырьевого экспорта выросла практически до 30% (данные ФТС). Таким образом, с учетом общих доходов от экспорта углеводородов, даже если цена на нефть рухнет ниже 40 долларов за баррель, справедливый курс рубля составит порядка 42-43 рублей за доллар.

Кроме того, стоит отметить, что бюджет получается бездефицитным при рублевой стоимости барреля нефти в 3600 рублей. Однако сейчас рублевая стоимость барреля фактически превышает 4000 рублей, то есть как минимум на 20% больше, чем надо для бездефицитного бюджета.

.jpg)

Наконец, что касается процентных ставок в экономике – в начале текущего года ключевая ставка Банка России была на уровне 5.5%. 15 декабря ЦБ в экстренном порядке поднял ставку сразу на 650 б.п. до 17%. При такой ставке даже если бы нефть стоила 10 долларов за баррель, курс все равно не должен был превысить 38.

Итого, заключив все вышесказанное, можно сделать вывод о том, что справедливый курс рубля даже с учетом “санкционной премии” не превышает 45.0 за доллар и 55.0 за евро. Таким образом, если ситуация на валютном рынке в России все же стабилизируется, в перспективе 6-8 месяцев можно будет увидеть курс рубля на уровне ниже 45.0 за доллар. Но все будет зависеть от политики Центробанка, и как прогноз эти уровни воспринимать не стоит.