Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

![]()

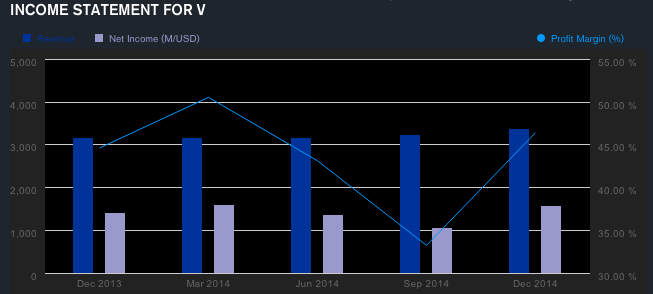

В четверг, 29 января, за 4 квартал отчиталась крупнейшая в мире платежная система – Visa, акции которого торгуются на Санкт-Петербургской бирже под тикером V. Отчетность вышла позитивная – выручка в 1 квартале 2015 финансового года подросла на 5% по сравнению с аналогичным периодом годом ранее – до 3.4 млрд. долларов, чистая прибыль выросла почти на 11% и достигла 1.57 млрд. долларов. Эти результаты оказались лучше прогнозов аналитиков, которые ожидали в среднем выручку на уровне не более 3.35 млрд. долларов, а чистую прибыль – в районе 1.4 млрд.

Ключевым направлением работы компании, которая и приносит ей основной доход (до 85% всей выручки) – транзакционные платежи с использованием банковских карт. Объем платежей по картам платежной системы Visa в минувшем квартале увеличился почти на 11% - до 1.2 трлн. долларов. При этом по большей части рост был обеспечен за счет рынков США и Азии, хотя укрепление американского доллара на мировом валютном рынке сократило рост выручки примерно на 2%.

Дополнительным негативным фактором для акций Visa в прошлом году стала геополитика. Так, в марте компания вынуждена была отключить от своей системы ряд российских коммерческих банков из-за западных санкций. После этого возникли опасения работы на российском рынке в целом и ее акции теряли более 7%. Бизнес в России приносит компании до 450 млн. долларов ежегодной выручки – это порядка 3% от общих доходов. Это не столь большой показатель, но убытки в случае отключения России от своих платежных систем Visa понесла бы не прямые финансовые, а репутационные и имиджевые, поскольку в дальнейшем от услуг Visa могли бы отказаться, например, ряд латиноамериканских стран или стран Юго-Восточной Азии. Именно поэтому менеджмент компании согласился на сотрудничество с российским ЦБ по переносу процессинга и системы платежей в российскую юрисдикцию.

В целом же за 2014 год общая выручка достигла 12.7 млрд. долларов, что на 8% больше чем годом ранее, а чистая прибыль – порядка 5.45 млрд. долларов, что на 9% выше, чем в 2013 году. Негативным фактором для инвестиционной привлекательности бумаг Morgan Stanley в среднесрочной перспективе является высокая перепроданность по мультипликаторам – в частности, коэффициент P/E составляет более 34, что более чем в 2 раза выше, чем в среднем по американскому рынку в целом, а мультипликатор P/Sales чуть меньше 13 (у компаний аналогов – не более 5.5). Привлекательным для инвесторов остается по-прежнему высокая популярность бренда компании и прочные позиции на профильном рынке банковских платежей.

Таким образом, отчетность компании в 1 квартале можно оценить как позитивную. Если оценивать финансовое положение Visa в целом, то несмотря на некоторые специфические риски, оно остается по-прежнему весьма стабильным. В краткосрочной и долгосрочной перспективе ожидания по акциям Visa остаются умеренно позитивными. Рекомендация по бумагам – держать с долгосрочной целью 5.5 долларов за акцию и ближайшей целью в 5.1 долларов.