Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Потребительский сектор в США является крупнейшим в мире. Его объем составляет около 12 трлн. долларов, и это больше, чем номинальный ВВП любой страны мира, даже Китая. В структуре американской экономики потребление составляет до 70% от всего объема, и это также один из наиболее высоких показателей среди всех стран мира. В таких условиях вполне естественно, что крупнейшие мировые потребительские компании зародились и по-прежнему находятся именно в США. Потребительская культура американцев развита как нигде в мире. Потребление составляет одну из главным основ жизни современного американского общества, поэтому сегментация потребительского рынка в США наиболее глубокая, чем в любом другом секторе экономики. При этом процесс сегментации рынка продолжается и сейчас, причем весьма активными темпами. Появляются новые продукты, новые сегменты, новые направления, тренды и компаниям приходится за этими процессами следить и адаптироваться под рынок и потребителя. Конкуренция в американском секторе потребления наиболее жесткая среди всех остальных секторов экономики, но при этом, благодаря огромному объему рынка и высокой емкости, а также глубокой сегментации, прибыль умудряются получать самые разные компании – от ритейлеров по продаже канцтоваров, до производителей бытовой химии. Однако есть и такие компании, которые умудрились так или иначе занять все ниши потребительского рынка, производя все – от пальчиковых батареек до средств индивидуальной гигиены. Одной из таких компаний является гигант Procter & Gamble (P&G). Кстати, акции этой компании торгуются на Санкт-Петербургской фондовом бирже под тикером PG, так что любой резидент России может инвестировать в эти бумаги или торговать без необходимости открытия счета в американском брокере.

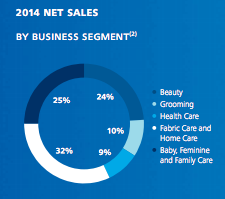

На сегодняшний день P&G – это один из крупнейших в мире производителей потребительских товаров. Благодаря высокой диверсификации бизнеса, по сути у компании нет профильного рынка, а соответственно и зависимости от рыночной конъюнктуры. Крупнейший сегмент деятельности компании – производство товаров по уходу за одеждой и домом, на который приходится 32% от общего объема продаж компании. Благодаря устойчивой тенденции к росту потребительской активности в последние три года в США, акции P&G с посткризисного 2009 года показали бурный рост – со своих минимальных отметок (около 38 долларов за штуку) они взлетели почти в 2.5 раза и превысили психологический уровень 90 долларов за бумагу. Однако несмотря на столь позитивную динамику, доходность бизнеса у компании довольно умеренная, а инвестиционная привлекательность неоднозначна.

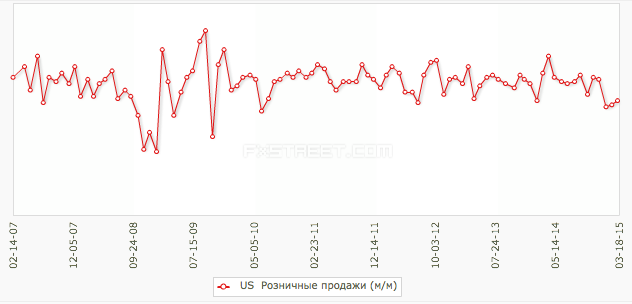

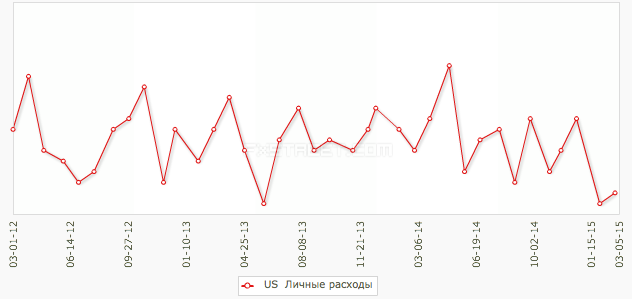

Что касается потребительского сектора в целом, то пока ситуация остается довольно благоприятной. Ключевые показатели потребительской активности показывают весьма неплохие данные. Розничные продажи достигли рекордных отметок с 2008 года, занятость также на максимуме с конца 2008 года, а потребительские расходы уже превысили докризисные показатели. Все эти факторы в ближайшие 5-6 кварталов позволят как минимум сохранить нынешние ключевые финансовые показатели P&G.

Чем занимается P&G?

Как уже было сказано, у P&G нет профильного направления бизнеса. Компания производит очень широкий спектр самых разнообразных потребительских товаров. Даже в групповом разрезе выделить какое-то единое направление не получается. Объединяет все направления деятельности то, что бизнес в целом ведется на потребительском рынке, и поэтому зависит от двух факторов – макроэкономической конъюнктуры и потребительской активности. Производимые компанией товары при этом крайне сложно как-то структурировать или группировать, поскольку опять же спектр очень широкий.

Основные тренды развития P&G

.jpg)

Основные рынки сбыта продукции Procter & Gamble находятся в развитых странах. В географическом разрезе на долю Северной Америки и Европы в 2014 году приходилось свыше 67% всей выручки, еще порядка 16% заняла Азия (преимущественно Япония и Китай). Связано это с тем, что в развитых странах потребительские рынки более емкие за счет более высоких доходов потребителей, а соответственно и чека на покупку товаров значительно выше, чем в развивающихся странах. Как правило, средний потребитель, например, в США может потратить несоизмеримо больше денег на покупку даже бытового товара (например – стирального порошка), чем скажем потребитель из Бразилии.

В сегментарном разрезе, как уже было сказано, крупнейшим направлением бизнеса является производство товаров по уходу за одеждой и домом. В последние годы в компании стараются опираться не на количество новых брендов, а на качество. Так, в августе минувшего года в компании заявили о распродаже низкорентабельных брендов, чтобы сфокусироваться на наиболее динамично развивающихся производимых товаров. Такой подход в будущем позволит увеличить рентабельность отдельных брендов и бизнеса в целом, а соответственно повысить общую доходность и инвестиционную привлекательность. Это, в свою очередь, позволит как минимум в среднесрочном плане (в горизонте от 1 до 5 лет) сформировать устойчивую фундаментальную базу для дальнейшего роста котировок бумаги P&G.

Финансовые показатели

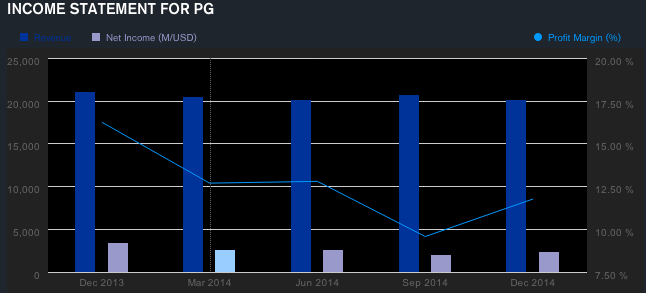

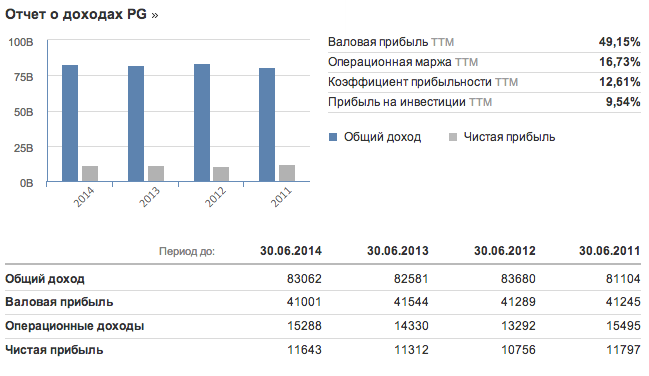

Финансовые результаты P&G довольно неоднозначные. За 2014 финансовый год общая выручка составила 83.06 млрд. долларов, что на 0.7% больше чем в прошлом году. Чистая прибыль также подросла до 11.7 млрд. долларов против 11.3 млрд. долларов годом ранее. При этом в первом квартале 2015 финансового года выручка и вовсе сократилась до 20.15 млрд. долларов, что почти на 5% меньше аналогичного периода годом ранее, а чистая прибыль составила менее 2.4 млрд. долларов, что почти на 30% меньше 1 квартала 2014 финансового года. Такие слабые результаты, естественно, разочаровали инвесторов – после выхода отчетности, акции компании упали на 4% и опустились ниже психологически важного уровня 90 долларов за штуку. Отыграть это падение не удается до сих пор, более того – коррекция в бумагах еще продолжается.

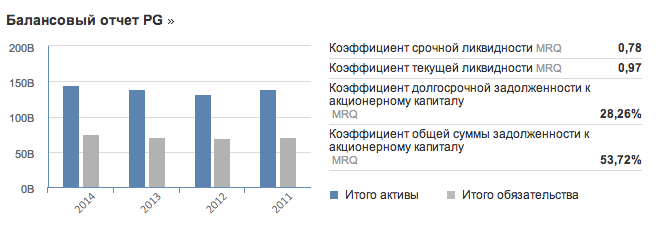

Однако фундаментальные показатели компании также неоднозначные, что является следствием консервативной стратегии менеджмента. Долговая нагрузка очень низкая – коэффициент Debt/Equity, определяющий отношение долга к собственным средствам, составляет лишь 0.55. Для столь крупной компании такой показатель является более чем комфортным даже с учетом того, что долгосрочными являются чуть больше половины от всей суммы задолженности – порядка 0.29. Показатели рентабельности ниже, чем у компаний-аналогов. Так, рентабельность собственного капитала ROE составляет 14.1%, средняя рентабельность инвестиций ROI достигает 11.7%, а рентабельность активов ROA 6.6%. Например, у производителя товаров для личной гигиены Colgate-Palmolive аналогичные показатели составляют соответственно 146%, 32.4% и 15.7%.

Показатели операционной рентабельности также несколько ниже, чем в целом по сектору. Так, валовая рентабельность у компании составляет 49.2%, операционная маржа – 18.6%. По маржинальности у компании также показатели невысокие – порядка 11.5%. Однако низкие сравнительные показатели связаны с высокой диверсификацией бизнеса и консервативной политикой менеджмента, что ограничивает доходность деятельности в целом, однако взамен это значительно снижает риски, волатильность финансовых показателей и увеличивает устойчивость компании.

При всем при этом, акции P&G за год подросли на 6.5%, а с начала текущего года в бумагах уже наблюдается просадка в пределах чуть больше 9.5% - до 81.80 долларов. Для сравнения – в целом в секторе Personal Products из индекса S&P500, в котором и торгуются бумаги компании, капитализация за год выросла на 10.5%, а с начала года и вовсе подрастает на 0.15%. Но это и является прямым следствием консервативной политики менеджмента, который стремится сохранить финансовую устойчивость компании, пусть даже и во вред доходности и инвестиционной привлекательности.

Есть ли потенциал для роста?

Коэффициент P/E у компании превышает 24, что является довольно высоким показателем для потребительских компаний, однако даже такая высокая оценка коэффициента является вполне нормальной в профильном для P&G секторе. Для сравнения – в целом по сектору этот мультипликатор составляет 24.58. Коэффициент P/Sales составляет соответственно у компании и сектора 2.74 и 2.46, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book составляет 3.51 и 6.13. По перечисленным мультипликаторам, акции P&G в целом обладают высокой устойчивостью, хотя трудно сказать, что есть перспективы дальнейшего активного роста.

Доходность акций довольно умеренная. Так, сравнительный доход на акцию для компании и сектора составляет соответственно 4 доллара и 4.6 доллара, базовая прибыль на акцию – 5.4 доллара и 6 долларов. Кроме того, денежный поток на акцию составляет соответственно 4.52 доллара и 4.7 доллара. Такие показатели вряд ли позволят бумагам компании выйти на прежние высокие темпы роста.

В итоге можно сделать вывод, что в средне и долгосрочной перспективе акции P&G имеют очень большую устойчивость, бизнес компании диверсифицирован, а потому зависимость от различного рода кризисов не очень высокая. Однако из-за стагнации роста финансовых показателей и общего замедления потребительской активности в США, ожидать уверенно восходящей динамики акций не приходится.

Можно сделать вывод что транснациональные корпорации не тонут