Solomatin

Solomatin Понятие внутренний аудит

Внутренний аудит представляет из себя работу по контролированию звеньев управления и различных качеств функционирования организации, которая регулируется внутренними документами данной организации. Он помогает организации достигать поставленные цели, при помощи применения систематизированного и поочередного расклада к оценке, контролированию и системе корпоративного управления.

Согласно определению, данному Интернациональным Институтом внутренних аудиторов, «внутренний аудит» - это работа по предоставлению независящих и беспристрастных гарантий (англ. assurance) и консультаций (англ. consulting), нацеленных на улучшение работы организации.

Задача внутреннего аудита – это посодействовать работникам организации отлично делать собственные функции.

Организация системы внутреннего контролирования на предприятии нужна для:

- поддержание не плохих взаимоотношений с регулирующими органами;

- воплощение упорядоченной и действенной работы фирмы включая рентабельность и безопасность от трат своих средств;

- обеспечивание соблюдения методов управления любым тружеником компании и сохранности имущества фирмы;

Характерные отличительные черты внутреннего аудита:

- исполняется адептами особого контрольного и исправного органа (единому собранию соучастников домашнего товарищества либо сообществ, бдительному совету, совету начальников, исправному органу);

- его работа ориентирована на установление законности проведения сотрудниками хозяйственных операций и финансовой необходимости и производительности этих операций для компании;

- содержится в предоставлении независящих и беспристрастных гарантий и консультаций, которые ориентированы на совершенствование домашней работы организации;

- в особенности важен, в случае если организация имеет географически разбросанные отделения либо филиала, в которых районное управление воспринимает самостоятельные решения;

- управление организации описывает цель, роль и функции внутреннего аудита.

Какими задачами обладает внутренний аудит?

Задачи внутреннего аудита:

- функция ревизии имеющихся на предприятии систем внутреннего контролирования насчет правдивости инфы, отдачи работы разных подразделений;

- контроль за соотношением системы корпоративного управления фирмы основам корпоративного управления;

- создание системы управления рисками, анализ ее отдачи, также исследование событий по их понижению;

- проведение семинаров, увеличение квалификации и изучение персонала;

- действенное внедрение средств фирмы, которые не могут быть нелегально присвоены;

- оперативное предоставление внутренней отчетности лицам, уполномоченным брать на себя управленческие решения;

- научная исследование, издание методических пособий и советов по бухгалтерскому учету, налогообложению, анализу финансово-хозяйственной работы, аудиту;

- взаимодействие с наружными аудиторами, адептами налоговых органов и прочих осуществляющих контроль органов.

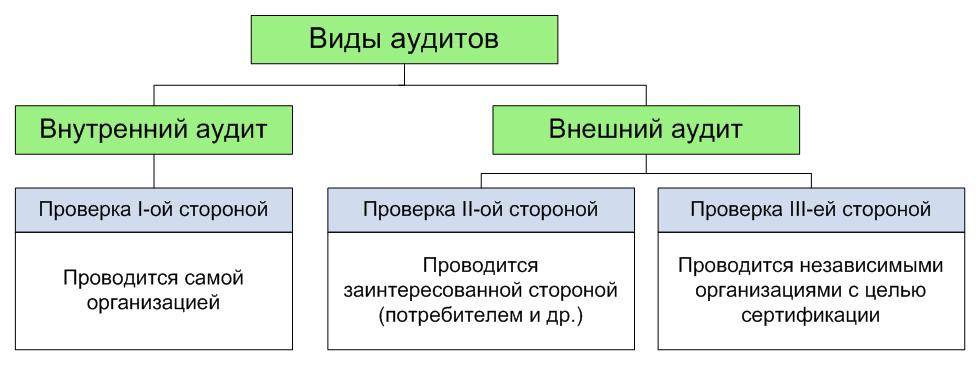

Выделяют 3 вида внутреннего аудита в широком смысле

- операционный аудит (управленческий аудит)

- аудит на соотношение

- аудит денежной отчетности (как скоро экономическая отчетность проверяется по заказу администрации)

В случае если осматривать внутренний аудит в узком смысле, то выделяют последующие виды

- многофункциональный (межфункциональный) аудит систем управления.

Он ведется для оценки производительности и отдачи во всяком многофункциональном разрезе. При всем этом облике аудита качество выполнения разных функций (функций производства и реализации продукции) следует расценивать в их связи и содействии;

- организационно-технологический аудит систем управления.

Он выражает контроль различных звеньев управления насчет их организационной и научно-технической необходимости (случается оценка совокупности используемых методов, способов, технологий управления);

- многосторонний аудит системы управления организацией.

Тут ориентируются на все мощные и уязвимые стороны работы организации, оцениваются стабильность ее положения в соц системах наиболее высочайшего порядка, также возможности ее становления;

- аудит видов работы.

При этом аудите подразумевается беспристрастное обследование и многосторонний анализ конкретных видов работы, областей бизнеса имея цель раскрытия способностей совершенствования хозяйственной работы;

- аудит на соотношение так же разделяется

- аудит насчет соотношения любым определенным притязаниям либо предписаниям (установленных законов, подзаконных актов, эталонов (правил, методологий), также указанных элементами управления формальных правил, заданий).

- аудит насчет соотношения единой необходимости (выражает процедуры аудиторского контролирования работы должностных лиц, а конкретно - субъектов управления, насчет необходимости, рациональности, разумности, обоснованности).

Внутренний аудит могут проводить аудиторы, которые сами работают в данной организации. Если в организации нет штатных аудиторов, то возможно проведение внутреннего аудита ревизионной комиссии или аудиторской фирмой на основании договора об оказании услуг.

Какими бываютвнутренние аудиторы?

Внутренние аудиторы могут помочь идентифицировать и убрать слабые места в системах управления, отыскать нарушенные основы управления.

Их поддержка состоит в обеспечивании охраны от промахов и злоупотреблений, определений «зон риска» и способностей уничтожения грядущих недочетов. Их деяния дискуссируются с высочайшими элементами управления организацией, чтоб найти процедуры внутреннего аудита. Органы управления организацией используют предложениями внутренних аудиторов как доп ресурсами, помогающими им осуществлять собственные функции.

Основная задача внутренних аудиторов - обеспечивание удовлетворения необходимостей органов управления в предоставлении принципиальной инфы по разным интересующим их вопросам. Их работа имеет информационное и консультационное значение для органов управления организацией.

Единые функции внутренних аудиторов:

- оценка адекватности систем контролирования

Они производят ревизию звеньев управления (контролирования), дают аргументированные предложения по уничтожению обнаруженных недочетов и предоставляют советы по увеличению производительности управления;

- оценка отдачи работы

Они производят экспертные оценки разных сторон функционирования организации и дают аргументированные предложения по их совершенствованию.

Внутренние аудиты наделены явными правами:

- ревизия документов финансово-хозяйственной работы: бухгалтерских регистров и изначальных документов, присутствия средств, ценностей и значимых бумаг в кассе, изыскание смет, намерений;

- ревизия присутствия, состояния и сохранности имущества, товарно-материальных ценностей у материально-ответственных лиц;

- ревизия правдивости характеристик бухгалтерской и статистической отчетности, корректности составления расчетов по налогам и неотклонимым платежам;

- подготовка организации к наружному аудиту и налоговому контролированию;

- представление имущественных интересов организации при домашних спорах на суде и в арбитражном суде;

- рассматривают применяемые программные обеспечивания;

- обследование объектов возведения, земель, складов, производственных, домашних и казенных помещений, мест сбережения готовой продукции, оборудования и др.