Lady Finance

Lady Finance Дебиторской задолженностью называют обязательство компаний (учреждений) согласно платежам этому предприятию.

Дебиторская задолженность - это сумма обязанностей (материальных условий), что причитается предприятию (компании, фирмы) со стороны прочих компаний (контор либо людей), представляющих их должниками, дебиторами, что отвечает равно как интернациональным, так и отечественным образцам бухгалтерского учёта.

Дебиторская задолженность – элемент используемого капитала учреждения, который заключается из:

- валютных денег;

- вещественно-производственных запасов;

- неполного изготовления;

- затрат предстоящих периодов.

Характерные отличительные черты дебиторской задолженности

- характеризует абстрагирование денег из оборота предоставленного компании и применение их дебиторами;

- возникает из-за невыполнения условных обещаний, чрезмерно уплаченных налогов, взысканных сборов, пеней, выданных разных валютных сумм;

- образуется, если неплательщик учреждения никак не желает либо никак не имеет возможность платить задолженность.

В данном случае, имеет возможность потребоваться адвокатская поддержка в взыскании дебиторской задолженности, в предложении какой могут помочь опытнейшие профессионалы.

- относится к обратным активам фирмы за пределами подчиненности с времени ее закрытия.

Она предполагает внешне образ активов, определяющих:

- сумму обязанностей, какие причитаются учреждения с адвокатских и физических лиц в следствии хозяйственных отношений с ними;

- счета, какие причитаются к получению в взаимосвязи с поставками в кредит либо оплатой в рассрочку.

Важными критериями обеспеченья достоверного и устойчивого экономического состояния компании являются:

- уместное взимание дебиторской задолженности. В случае если она никак не погашена в определенный период, то переводится в ранг подозрительных обязанностей, согласно которым формируются запасы в основе последствий проводимой в завершении отчетного года инвентаризации (расчет 82 «Резервы согласно маловероятным долгам»),

- обособленный вес просроченной дебиторской задолженности. Если совокупная сумма просроченной дебиторской задолженности увеличивается, нее обособленный вес обязан уменьшаться.

Функции дебиторской задолженности

- определение и применение экономических и административных целей;

- организация обеспеченья исполнения задуманных целей;

- мотивирование работников, участвующих в ходе управления дебиторской задолженностью;

- контроль;

- анализ итогов, противоположная взаимосвязанность.

Участники дебиторской задолженности

Управление дебиторской задолженностью в торговой ассоциации реализовывают различные лица и структурные отделения:

- Исполнительный аппарат (основной руководитель, руководитель);

- Коммерческий филиал и отделение продаж (рыночный руководитель, клерки согласно продажам);

- Финансовый отдел (экономический руководитель, экономический менеджер);

- Юридический отдел;

- Служба безопасности.

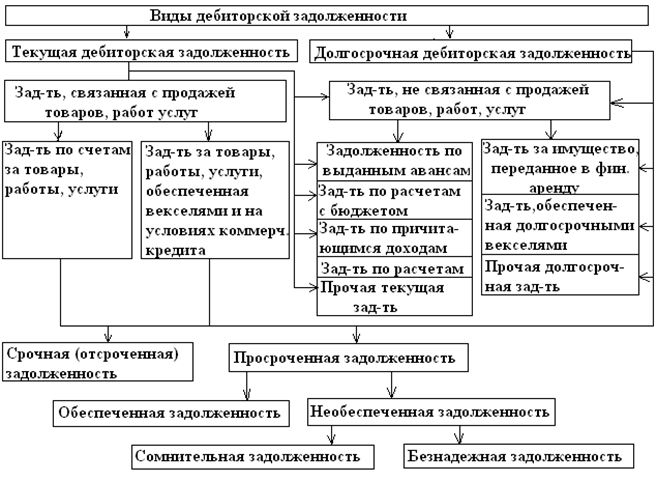

Виды дебиторской задолженности

- Нормальная дебиторская задолженность - обязательство за отгруженные продукты, работы, сервисы, период оплаты каких никак не настал, однако право имущества ранее переключилось к клиенту (поставщику, исполнителю) и перечислен задаток за поставку продуктов (осуществление работ, предоставление услуг);

- Просроченная дебиторская задолженность - обязательство за продукты, работы, сервисы, никак неуплаченные в период, определенный соглашением. Она разделяется в сомнительную и безнадежную;

- Сомнительная дебиторская задолженность - обязательство пред налогоплательщиком, образующаяся в взаимосвязи с реализацией продуктов (исполнением работ, предложением услуг), если данная задолженность никак не погашена в сроки, введенные соглашением, никак не гарантирована задатком, поручительством, банковской залогом;

- Безнадежная дебиторская задолженность – обязательство, что появляется, если период давности маловероятной дебиторской задолженности ранее вышел и долг представляется невозможным к взысканию. Данное обязанности, согласно которым обязательство пресечено из-за неосуществимости его выполнения, в базе действия правительственного органа, ликвидации учреждения.

Дебиторская обязательство разделяется в связи от предполагаемых сроков закрытия на краткосрочную и долговременную.

Краткосрочная дебиторская задолженность - данное обязательство потребителей (клиентов, заемщиков, подотчетных персон), какую учреждение рассчитывает ликвидировать в течение года в последствии отчетной даты.

- доминирует в совокупной сумме задолженности, обеспечение откладывания платежа в период больше года попадается весьма нечасто;

- принадлежит к быстрореализуемым активам и поэтому берется в вычисление при установлении признака(коэффициента) неотложной либо переходной ликвидности.

Долгосрочная дебиторская задолженность - данное обязательство, платежи согласно которой в соответствии с обстоятельствами соглашения предполагаются в процесс времени, превышающего 12 месяцев. Она принадлежит к медленно реализуемым активам.

Эта классификация имеет роль для многочисленных экономических расчетов.

Каждую задолженность допускается реализовать точно по соглашению цессии (уменьшение полномочия запроса). Ее можно будет сравнить к быстрореализуемым либо более быстро реализуемым средствам, однако в сумме практически получаемой выручки (как правило, никак не наиболее 50%).

Расчеты с дебиторами и заимодавцами признаются справедливыми, отражаются в совокупностях, какие следуют с бухгалтерских записей:

- - подсчеты с потребителями и заказчиками

(Остаток дебетовое согласно субсчету 62 «Расчеты за продукты (деятельность, сервисы)» на начало и исход отчетного времени);

- - выданные авансы

(Остаток дебетовое согласно субсчету 60 «Расчеты согласно авансам выданным» на начало и исход отчетного времени).

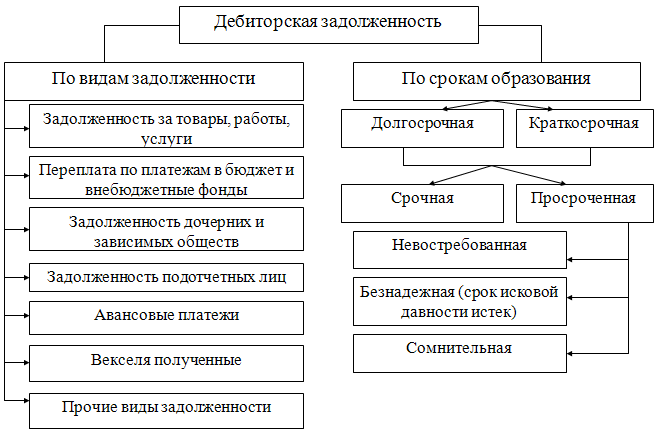

Дебиторская задолженность разделяется в 2 категории

- - за товары (деятельность и сервисы), период оплаты каких никак не настал. При приближении времени оплаты следует припомнить о этом клиенту;

- - за товары (деятельность и сервисы), никак не уплаченные в период, предустановленный договором.

- Данная категория разделяется в последующие подгруппы дебиторской задолженности:

- ожидаемая в обговоренные с заказчиком сроки;

- труднореализуемая;

- сомнительная;

- безнадежная.

С целью стимулирования клиентов широко используют «сконто» - это бонусы с стоимости реализации:

- льгота за предоплату в объеме 5%;

- вычисление согласно показательной схеме «3/15 абсолютная 30», рядом расчете в процесс 15 суток с времени извлечения продукта предоставляется льгота 3%, рядом плате с 16-дня по 30-ый день;

- оплачивается абсолютная цена продукта, больше 30 дней;

- взыскание в объеме, подтвержденном в договоре.

В связи просроченной задолженностью используют:

- отсрочку либо рассрочку платежа в некоторых обстоятельствах (предусматриваются состоятельность, деловая репутация, навык прошлых отношений);

- подсчеты векселями;

- иногда вероятен (бартерный) обмен;

- подсчеты акциями клиента.

- обеспечение товарного кредита новому клиенту, обусловленное предоставлением обеспеченья (банковские обязательства, поручительства фирмы с надежной деловой репутацией, задатка).

Заказчиков компании допускается объединить дальнейшим способом:

- надежные потребители, каковым имеет возможность быть предоставлена приостановка платежа в установленном ими объеме и сроках;

- покупатели, каковым предоставляется рыночный кредит в ограниченном размере;

- покупатели, каковым допускается предоставить рыночный кредит только лишь под соответствующее предоставление;

- покупатели, финансирование каких сомнительно и бессмысленно.

Оборачиваемость дебиторской задолженности - это позиция выручки с реализации к средней сумме счетов к получению за минусом запасов в подозрительные позиции.

ОДЗ = (реализации в кредит либо прибыль) / (посредственная дебиторская задолженность).

Коэффициент оборачиваемости дебиторской задолженности в днях рассчитывают согласно формуле:

КОДЗ = (Посредственная деб. задолженность * 365) / (Реализации в кредит либо Доход).

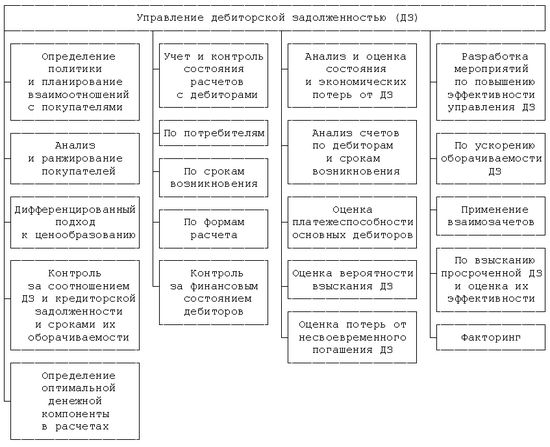

Управление дебиторской задолженностью

Управление дебиторской задолженностью — это раздельная цель экономического маркетинга, представляется двусоставной частью совокупной организации управления используемыми активами торговой ассоциации, средством повышения размера продаж, предоставления клиентам доходных обстоятельств оплаты поставляемых продуктов.

Цель управления - повышение выгоды фирмы за счёт успешного применения дебиторской задолженности.

От управления дебиторской задолженностью зависит оборот, эффективность используемых активов компании.

Задачами управления дебиторской задолженностью представлены

- ограничение применимого значения дебиторской задолженности;

- выбор обстоятельств продаж, которые обеспечивают гарантированное приток валютных денег;

- учёт, надзор, анализ производительности дебиторской задолженности;

- взыскание просроченного долга;

- претензионная деятельность с недисциплинированными дебиторами;

- уменьшение бюджетных обязанностей;

- оценка вероятных потерь, сопряженных с дебиторской задолженностью, то есть недосмотренной выгоды с неиспользования денег, блокированных в дебиторской задолженности.

Управление дебиторской задолженностью обязано содействовать расширению размера реализации продукции, экономической стабильности учреждения.

Проблемы ликвидности дебиторской задолженности: наилучший объём, оборот, характер дебиторской задолженности.

Возврат задолженности в сжатые сроки — настоящая возможность восполнения недостатка используемых средств.

Управление дебиторской задолженностью - это процедура осуществлении особых административных функций: составление плана, учреждение, мотивирование, надзор.

- Планирование — это подготовительные экономические заключения. Для того чтобы оно осуществилось успешно, следует установить долговременную цель учреждения, сконструировать стратегию учреждения, установить политику операций, подобрать разумные операции мероприятий;

- Организация – организация операций такого рода очередности: вся сфера операций обязана быть сгруппирована согласно избранным функциям; лицам, какие несут ответственность за собственную деятельность, обязаны быть предоставлены соответственные полномочия;

- Мотивация - комплекс эмоциональных факторов, какими обусловливается действия Лица в целом;

- Контроль - это деяния согласно подготовке стереотипов операций, сопоставление подлинных итогов с типовыми.

При грамотном управлении дебиторской задолженностью компании следует точное осуществление экономических выводов согласно главным проблемам:

- учёт дебиторской задолженности в любую отчётную дату;

- анализ состояния и факторов, в следствии каких у компании сформировалось отрицательное начало с ликвидностью дебиторской задолженности;

- разработка точной политики и введение в практику компании прогрессивных способов управления дебиторской задолженностью;

- контроль за нынешним состоянием дебиторской задолженности.