Евгений Былина

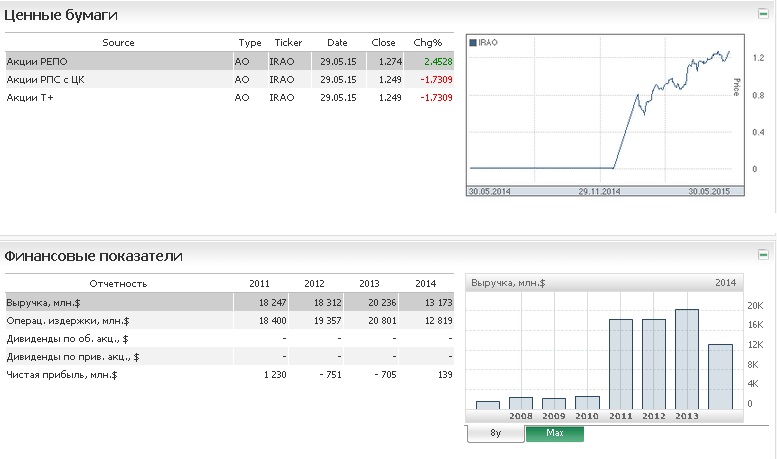

Евгений Былина Группа «Интер РАО» – диверсифицированный энергетический холдинг, присутствующий в различных сегментах электроэнергетической отрасли в России и за рубежом. Компания занимает лидирующие позиции в России в области экспорта-импорта электроэнергии, активно наращивает присутствие в сегментах генерации и сбыта, а также развивает новые направления бизнеса. Стратегия «Интер РАО» направлена на создание глобальной энергетической компании – одного из ключевых игроков мирового энергетического рынка, лидера в российской электроэнергетике в сфере эффективности. Установленная мощность электростанций, входящих в состав Группы «Интер РАО» и находящихся под её управлением составляет 35 ГВт.

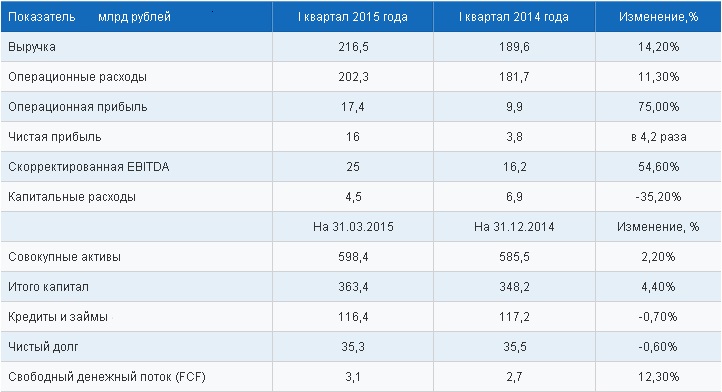

28 мая группа "Интер РАО" опубликовала консолидированные финансовые результаты деятельности по МСФО за I квартал 2015 года. Результаты деятельности компании нельзя не назвать оптимистичными. Увеличение операционной прибыли на 75% по сравнением с аналогичным периодом прошлого года и увеличение чистой прибыли более чем в 4 раза совместно хоть и с мизерным, но сокращением чистого долга на о,6% говорят о положительной динамике в развитии компании. Увеличение показателя EBITDA в первом квартале 2015 года на 54,6 процента до 25 миллиардов рублей, как и остальный показаетил связывают с оптимизацией загрузок основных мощностей, вводом новых электростанций и девальвации рубля.

Консолидированный отчет о совокупном доходе:

- выручка группы выросла на 14% и составила 216 млрд. рублей

- операционный расходы увеличились на 11% и составили 200 млрд. рублей

- показатель EBITDA составил 25 млрд. рублей, увеличившись на 54%

- доли прибыли в ассоциированных и совместных предприятиях увеличились в 2 раза и составили 0,9 млрд. рублей

- внеоборотные активы выросли на 1,3 млрд. рублей до 366 млрд.

На динамику всех финансовых показателей, в основном, повлияли следующие факторы:

- Ввод в эксплуатацию, начиная с апреля 2014 года более 1,2 ГВт новой и модернизированной генерирующей мощности в рамках договоров о предоставлении мощности (ДПМ), в том числе на Южноуральской ГРЭС-2, Черепетской ГРЭС, Нижневартовской ГРЭС, Омской ТЭЦ-3 и Омской ТЭЦ-5;

- Рост среднеотпускных тарифов на отпуск тепла с коллекторов по российским активам Группы;

- Оптимизация профиля загрузки станций по российским генерирующим активам Группы;

- Расширение регионов присутствия и клиентской базы по гарантирующим поставщикам и независимым сбытовым компаниям;

- Рост объёмов экспортных поставок за счёт ослабления курса рубля относительно валют экспортных контрактов.

Федор Корначев, аналитик Raiffeisen Bank заявил следующее:

"На первый взгляд, хорошая отчетность. Сильные показатели. EBITDA оказалась выше наших ожиданий (25 миллиардов рублей против прогноза 21,8 миллиарда), ниже capex. Рост связан с тремя факторами, два из которых более менее учитывали, – это ввод новых мощностей и улучшение ситуации с экспортом.

То, что могли не учесть, это изменение загрузки мощностей и оптимизация профиля загрузки, позволяющая улучшить экономические показатели за счет снижения выработки на наименее эффективных блоках и более полной загрузки наиболее эффективных мощностей. Единственный негативный фактор - существенно увеличилась дебиторская задолженность, и из-за этого денежный поток и свободный денежный поток не такой, как хотелось бы увидеть. Думаю, во время звонка, скорее всего, менеджмент компании поднимет прогноз на текущий год".

Довольно хорошая отчетность заставила многих экспертов пересмотреть свои прогнозы по поводу компании, которые все же остались противоречивым:

1.прогнозируемая цена акций повышаетася на 33,2% до 1,3748 рублей

2.годовой прогноз по EBITDA снижен c 68,6 млрд руб. до 66,9 млрд руб., что соответсвует прогнозу компании 62-66 млрд.рублей

3.рост экспорта ожидается на уровне 15-20%, против 25-30% прогнозируемых ранее.

4.ожидается уменьшение капвложений на 14%